スーパーキャパシタの世界市場は、電子機器および半導体産業の大幅な拡大に伴い、2032年までCAGR19.5%を記録する見込み

市場規模

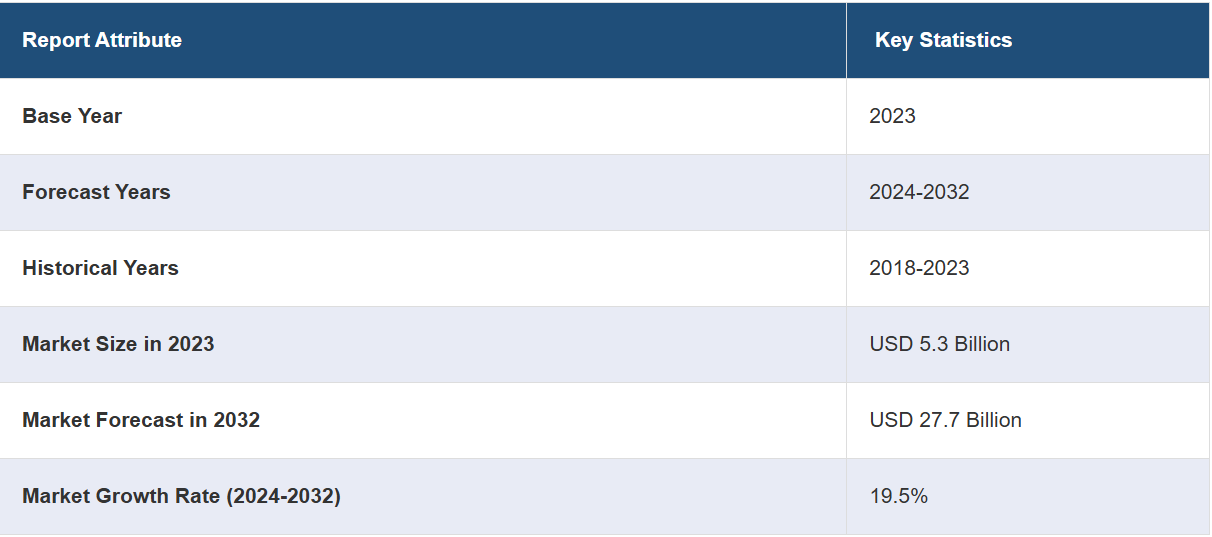

世界のスーパーキャパシタ市場規模は、2023年に53億ドルに達した。今後、IMARC Groupは、市場が2032年までに277億ドルに達すると予測しており、2024年から2032年の間の成長率(CAGR)は19.5%となる見通しです。再生可能エネルギーの採用を促す動きの活発化、環境意識の高まり、気候変動の緩和を目的とした政府政策、スマートで環境にやさしい公共交通ソリューションの増加などは、市場成長の主な要因となっています。

スーパーキャパシタは、従来のコンデンサとバッテリーの中間的な位置づけにあるエネルギー貯蔵装置です。一般的なコンデンサとは異なり、スーパーキャパシタははるかに大量の電荷を蓄えることができ、コンデンサの高出力密度を維持しながら、より高いエネルギー密度を実現します。これにより、バッテリーと比較して、素早い充電と放電のサイクルが可能になります。スーパーキャパシタは主に、2つの電極、電解質、セパレーターで構成されています。その主な利点のひとつは、短時間でエネルギーを放出できる能力であり、電気自動車の加速や再生可能エネルギーシステムの負荷平準化など、素早いパワーブーストを必要とする用途に非常に有効です。スーパーキャパシタはサイクル寿命が長く、温度変化にも影響されにくいですが、一般的に電池よりもエネルギーの保持量が少ないです。これらのユニークな特性により、スーパーキャパシタはエネルギー貯蔵システムの性能と寿命を向上させるために、電池と組み合わせて使用されることがよくあります。

環境意識の高まりや気候変動緩和を目的とした政府政策により、再生可能エネルギーの導入促進は世界的に高まっています。その結果、再生可能エネルギー貯蔵への注目が高まり、この分野における最も差し迫った課題のひとつに対する解決策を提供するスーパーキャパシタ業界にとって、強力な市場推進要因となっています。都市部の交通渋滞が深刻化する中、公共交通機関のインフラ改善がますます重要視されています。スーパーキャパシタは、公共交通機関のエネルギー効率と迅速性を向上させる手段を提供します。さらに、スマートで環境にやさしい公共交通機関ソリューションの増加により、スーパーキャパシタの需要が高まり、市場の注目すべき推進要因となっています。また、デジタル技術とクラウドコンピューティングの普及により、データセンターが急増しています。これらの施設では、停電時のデータ損失を防ぐために無停電電源装置(UPS)システムが必要となります。この他にも、小型で強力なエネルギー貯蔵装置の需要が、スーパーキャパシタの採用を促進しています。さらに、グリーンテクノロジーの採用に対する税制優遇措置、助成金、補助金が、スーパーキャパシタ市場の成長を促進しています。

スーパーキャパシタ市場の動向/推進要因:

電気自動車の普及加速

電気自動車は、従来の燃焼エンジン車に代わる持続可能な代替手段として、バッテリー技術の進歩と政府による支援策に後押しされ、大きな注目を集めています。しかし、充電時間の長さとバッテリーの寿命の短さは、依然として消費者の懸念事項となっています。これらの問題に対処するために、スーパーキャパシタが広く採用されています。 スーパーキャパシタは急速な充電と放電サイクルに対応できるため、回生ブレーキや急加速などの用途に最適です。 さらに、さまざまな自動車メーカーが、性能を最適化し、エネルギー貯蔵システムの寿命を全体的に延ばすために、バッテリーとスーパーキャパシタの両方を使用するハイブリッドシステムを研究しています。 今後数年間で電気自動車の普及が急激に増加すると予測されているため、スーパーキャパシタの市場規模も比例して拡大すると見込まれています。

民生用電子機器の進歩

スマートフォン、ノートパソコン、ウェアラブル機器などの民生用電子機器は、この10年間で驚異的な成長を遂げています。 これらの機器がますます高性能化するにつれ、急速充電と高出力が可能なエネルギー貯蔵ソリューションに対する需要が高まっています。 これに伴い、スーパーキャパシタはまさにこの要件に完璧に適合するものとなっています。数秒で充電でき、高出力により機器の性能が向上し、稼働寿命も長いのです。 さらに、家電製品における急速充電技術へのトレンドにより、メーカー各社は実用性が高く効率的なエネルギー貯蔵ソリューションとしてスーパーキャパシタの研究を迫られています。 これにより、家電製品分野におけるスーパーキャパシタの市場が急成長し、業界の成長を促進しています。

産業オートメーションとIoTアプリケーションの増加

産業オートメーションとモノのインターネット(IoT)技術は、製造、ヘルスケア、サプライチェーン管理などの分野に革命をもたらしています。これらのアプリケーションでは、信頼性が高く、迅速かつ効率的なエネルギー貯蔵ソリューションを必要とするセンサーやその他の小型デバイスがしばしば必要となります。急速な充電/放電能力と長いサイクル寿命を持つスーパーキャパシタは、このような厳しい環境に最適です。自動化された工場環境では、機械を効率的に稼働させるために必要な瞬間的なエネルギーを、スーパーキャパシタが供給することができます。さらに、コンパクトで信頼性の高い電源を必要とするIoTデバイスでも、スーパーキャパシタの使用が増加しています。産業用オートメーションとIoTの拡大に伴い、先進的なエネルギー貯蔵ソリューションのニーズも高まり、スーパーキャパシタ市場の規模も拡大すると予測されています。

スーパーキャパシタ業界の区分:

IMARC Groupは、世界のスーパーキャパシタ市場レポートの各セグメントにおける主要なトレンドの分析を提供し、2024年から2032年までの世界、地域、国レベルでの予測を行っています。当社のレポートでは、製品タイプ、モジュールタイプ、材料タイプ、および最終用途産業に基づいて市場を分類しています。

製品タイプ別内訳:

電気二重層コンデンサ

擬似コンデンサ

ハイブリッドコンデンサ

擬似コンデンサが最大の市場シェアを占める

スーパーキャパシタ市場に関するレポートでは、製品タイプ別に市場の詳細な内訳と分析が提供されています。これには、電気二重層コンデンサ、擬似コンデンサ、ハイブリッドコンデンサが含まれます。レポートによると、擬似コンデンサが最大の市場シェアを占めています。

電気二重層コンデンサは、電極-電解質界面で起こるファラデー反応により、より高いエネルギー密度を実現するスーパーキャパシタの特殊なサブセットです。そのため、高いエネルギーと高い電力密度の両方が求められる用途に特に適しています。電気二重層コンデンサの主な市場推進要因のひとつは、携帯電子機器での使用が拡大していることです。消費者がより長時間のバッテリー寿命とより高速な充電能力を備えた機器を求める中、擬似キャパシタは信頼性の高いソリューションとして台頭しつつあります。 また、素早いエネルギー供給が可能なことから、即時性と信頼性の高い電力が極めて重要な医療機器にも理想的な製品です。 さらに、モノのインターネット(IoT)の分野が拡大するにつれ、エネルギー効率が良く、長寿命で、素早い反応が可能な電源を必要とする機器が増えているため、擬似キャパシタの利用も増加しています。さらに、現在進行中の研究開発により、擬似容量コンデンサの背景にある材料科学の改善がさらに進む可能性が高く、それにより、業界の関心がさらに高まることが予想されます。

モジュールタイプ別内訳:

25V未満

25~100V

100V超

25V未満が市場シェアの大半を占める

モジュールタイプ別の市場の詳細な内訳と分析もレポートに記載されています。これには、25V未満、25-100V、100V超が含まれます。レポートによると、25V未満が最大の市場シェアを占めています。

スーパーキャパシタ業界では、25V未満のモジュールタイプが大きな需要を獲得しており、これは主に、さまざまな最終用途の場面で多用途に適用できることが要因となっています。さらに、これらの低電圧モジュールがガジェットに最適な民生用電子機器分野の成長が、市場を大きく後押ししています。これらのデバイスには、寿命を損なうことなく素早い充電と放電を可能にするエネルギー貯蔵ソリューションが必要であり、この点において25V以下のスーパーキャパシタが優れています。 これに加えて、産業分野では低電圧スーパーキャパシタがバックアップ電源、センサー、制御システムでますます使用されるようになっています。 素早いエネルギー放出を確実に実現する能力により、製造工程における業務継続に最適です。さらに、IoTの成長も要因のひとつです。低電圧スーパーキャパシタは、効率的で長持ちする電源を必要とするコンパクトなIoTデバイスに組み込むことができるからです。このように、信頼性が高く効率的な低電圧エネルギー貯蔵ソリューションを必要とする多様な用途があることから、25V未満のモジュール型スーパーキャパシタの市場は力強い成長が見込まれています。

材料タイプ別内訳:

炭素および金属酸化物

導電性ポリマー

複合材料

炭素と金属酸化物が市場シェアの大部分を占めている

このレポートでは、材料の種類別に市場の詳細な内訳と分析を提供しています。これには、炭素と金属酸化物、導電性ポリマー、複合材料が含まれます。レポートによると、炭素と金属酸化物が最大の市場シェアを占めています。

炭素系および金属酸化物系の材料は、それぞれ独自の市場推進要因を持ち、スーパーキャパシタ産業の発展に大きく貢献しています。特に活性炭を使用した炭素系スーパーキャパシタは、表面積が大きいため、より大きなエネルギー貯蔵が可能である点が評価されています。 コスト効率と高い電気伝導率により、家電製品、自動車用途、再生可能エネルギーシステムに広く使用されています。一方、酸化ルテニウムなどを利用した金属酸化物ベースのスーパーキャパシタは、高いエネルギー密度と電力密度で知られています。 これらは、医療機器や航空宇宙用途など、より高い性能指標が求められる特殊な用途でよく求められます。 これとは別に、現在進行中のナノテクノロジーの研究は、これらの素材の特性をさらに向上させ、より効率的で拡張性の高いものにしています。さらに、産業分野では持続可能で高性能なエネルギー貯蔵ソリューションが求められており、炭素および金属酸化物材料に対する需要は拡大すると予想されています。これらの要因が相まって、スーパーキャパシタ産業における炭素および金属酸化物材料の採用に好ましい市場環境が生まれています。

用途別産業分野別内訳:

自動車および輸送

家電

電力およびエネルギー

ヘルスケア

その他

家電が市場シェアの大半を占める

用途産業別の市場の詳細な内訳と分析も報告書に記載されています。これには、自動車および輸送、家電、電力およびエネルギー、ヘルスケア、その他が含まれます。報告書によると、家電が最大の市場シェアを占めています。

急速充電やエネルギー効率の高い機器に対する需要の高まりにより、家電部門はスーパーキャパシタ産業の重要な市場推進要因となっています。より高性能なスマートフォン、ノートパソコン、ウェアラブルテクノロジーの登場により、急速充電のニーズに対応しながら長寿命を維持できるエネルギー貯蔵ソリューションが強く求められるようになっています。 特に低電圧のスーパーキャパシタは、これらのニーズに効果的に対応できるため、家電製品への応用に非常に魅力的です。 さらに、機器の小型化と統合化が進むにつれ、スーパーキャパシタは従来のバッテリーと比較してエネルギー出力に妥協することなく、より小型のフォームファクターという利点を提供します。ワイヤレスおよびポータブル機器のトレンドもまた、最適な機能性を実現するために高エネルギーの急激な放出を必要とする場合が多いことから、スーパーキャパシタ市場を後押ししています。さらに、消費者の機器性能に対する期待は高まり、バッテリー寿命や充電速度の基準も高くなっています。スーパーキャパシタによってこうした期待に応えることができれば、メーカーは競争優位性を獲得でき、スーパーキャパシタ業界のこの分野の成長を促進することになります。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

アジア太平洋地域が圧倒的な優位性を示し、スーパーキャパシタ市場の最大のシェアを占めている

市場調査レポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も行っています。レポートによると、アジア太平洋地域が最大の市場セグメントを示しました。

アジア太平洋地域は、技術の進歩、産業の成長、政府の取り組みなど、さまざまな要因に後押しされ、スーパーキャパシタ業界にとって重要な市場推進要因として台頭しています。 その主な要因のひとつは、中国や日本などにおける電気自動車(EV)の急速な普及です。電気自動車における急速充電ソリューションや回生ブレーキシステムのニーズは、スーパーキャパシタの性能とよく一致しており、それにより需要が高まっています。さらに、アジア太平洋地域は家電製品の製造拠点であり、スーパーキャパシタが使用される分野のひとつでもあります。韓国や台湾をはじめとする国々ではスマートフォンやその他の携帯機器の生産が盛んであり、効率的なエネルギー貯蔵ソリューションのニーズが顕著です。さらに、特にインドや中国における再生可能エネルギープロジェクトの増加により、信頼性の高いエネルギー貯蔵の必要性が高まっており、この点においてスーパーキャパシタは非常に適している。また、補助金や研究助成金といった政府支援も、業界関係者がスーパーキャパシタ技術に投資する後押しとなっている。

競合状況

主要企業は、技術およびその応用を推進するために、さまざまな活動に積極的に取り組んでいます。 多数の企業が、スーパーキャパシタのエネルギー貯蔵容量、電力密度、および全体的な性能を向上させるための研究開発に重点的に取り組んでいます。 さらに、製造プロセスの費用対効果と持続可能性を改善する方法を模索しています。 また、企業は学術機関や研究機関と協力し、革新的な素材や設計に関する洞察を得ています。この研究主導のアプローチは、自動車、エレクトロニクス、再生可能エネルギー、家電製品など、さまざまな業界向けにスーパーキャパシタを最適化することを目的としています。 また、各社は電気自動車用のスーパーキャパシタの開発も進めており、急速な充電と放電能力により、回生ブレーキシステムやエネルギー効率全体を向上させることができます。 さらに、再生可能エネルギーシステムへの統合も模索しており、太陽光発電や風力発電の不安定な性質を補完し、迅速なエネルギー貯蔵と放出を実現します。

市場調査レポートでは、市場における競合状況について包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

AVX Corporation

Cap-XX Limited (Kyocera)

Eaton Corporation PLC

Elna Co. Ltd. (Taiyo Yuden)

Ioxus Inc. (XS Power Batteries)

Kemet Corporation (Yageo Corporation)

LS Mtron Ltd.

Nippon Chemi-Con Corporation

Panasonic Corporation

Seiko Instruments Inc.

Skeleton Technologies GmbH

Tesla Inc.

最近の動向:

2023年2月、AVX Corporationは、円筒形、電気化学、二重層コンデンサーとしても知られる、自動車規格に適合した初のスーパーキャパシタを公開した。

2022年7月には、Skeleton Technologies GmbHとSiemensが、ドイツにおけるスーパーキャパシタの製造を目的とした完全自動化デジタル製造施設の設計、組織、建設に関する幅広い技術提携を締結した。

2020年7月には、Kemet Corporation(Yageo Corporation)が、金属化ポリプロピレン誘電体フィルムコンデンサのC44U-M、C44P-R、およびR75Hファミリーのリリースを発表した。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界スーパーキャパシタ市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品タイプ別市場規模

6.1 電気二重層コンデンサ

6.1.1 市場動向

6.1.2 市場予測

6.2 擬似容量

6.2.1 市場動向

6.2.2 市場予測

6.3 ハイブリッドコンデンサ

6.3.1 市場動向

6.3.2 市場予測

7 モジュールタイプ別市場規模推移

7.1 25V未満

7.1.1 市場動向

7.1.2 市場予測

7.2 25~100V

7.2.1 市場動向

7.2.2 市場予測

7.3 100V超

7.3.1 市場動向

7.3.2 市場予測

8 材料タイプ別市場規模

8.1 炭素および金属酸化物

8.1.1 市場動向

8.1.2 市場予測

8.2 導電性ポリマー

8.2.1 市場動向

8.2.2 市場予測

8.3 複合材料

8.3.1 市場動向

8.3.2 市場予測

9 用途産業別市場規模

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A2600

- 自動遮光溶接ヘルメットの世界市場2025:種類別(パッシブ溶接ヘルメット、自動遮光溶接ヘルメット)、用途別分析

- 高齢者用家具の世界及び日本市場2026年:種類別(ベッド、テーブル・椅子、ソファ、キャビネット)

- 医薬品用フマル酸フォルモテロールの世界市場2025:種類別(純度≧99%、純度<99%)、用途別分析

- アメリカの運用技術(OT)セキュリティ市場規模は2030年までにCAGR 15.1%で拡大する見通し

- 世界の保護フィルム市場(~2031年):種類別(感圧接着剤(PSA)フィルム、非粘着性・ラップフィルム)、素材別(ポリエチレン(PE)、ポリプロピレン(PP))、最終用途別(自動車・輸送、建築・建設)、地域別

- 化合物半導体湿式洗浄装置の世界及び日本市場2026年:種類別(窒化ガリウム洗浄装置、シリコン炭化物洗浄装置、リン化インジウム洗浄装置)

- 世界の食用ゼラチン市場

- 金属ベルトコンベアの世界市場2025:メーカー別、地域別、タイプ・用途別

- 全身性エリテマトーデス用免疫抑制剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の疼痛管理治療薬市場(2025 – 2035):薬物クラス、 種類別、 薬物種類別、痛み種類別分析レポート

- ハイパースケール・データセンター拡張の世界市場予測(~2034):ハードウェア、ソフトウェア、サービス

- 世界の光ファイバ平面光波回路(PLC)スプリッタ市場