サステイナブルタイヤの世界市場規模は2024年に12億ドル、2029年までにCAGR 27.3%で拡大する見通し

市場概要

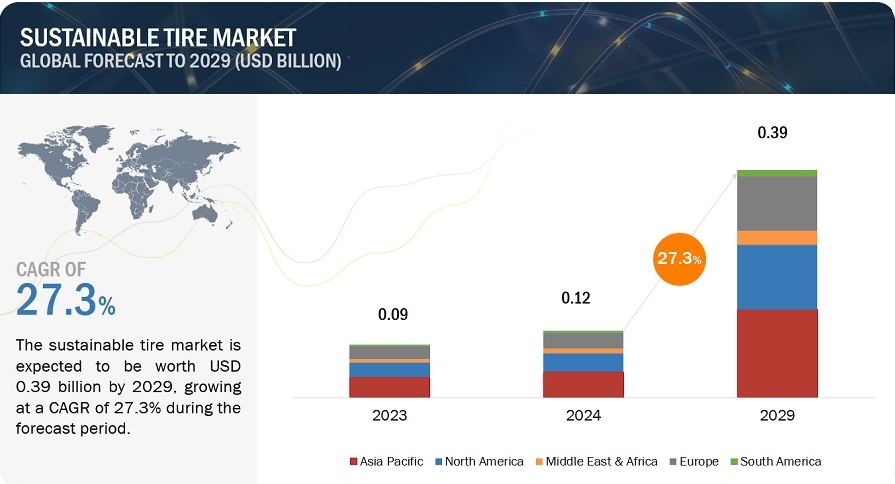

サステイナブルタイヤの世界市場規模は、2024年に1.2億米ドル、2029年には3.9億米ドルに達すると予測され、2024年から2029年までの年平均成長率は27.3%です。市場成長の主な要因は、環境問題への関心の高まりと消費者の嗜好の変化です。気候変動や天然資源の枯渇に対する消費者の意識の高まりに伴い、環境に優しい製品に対する需要が自動車を中心に様々な産業で高まっています。世界各国の政府は、二酸化炭素排出量を削減し、持続可能性対策を推進するため、厳しい環境規制を実施しています。こうした規制により、タイヤメーカーはバイオベースのゴム、リサイクル材料、低排出ガス材料などのグリーン材料の研究・導入を余儀なくされています。その上、持続可能なタイヤを使用したグリーン車の需要も伸びています。電気自動車は、転がり抵抗が少なく最大限の効率を発揮する別のクラスのホイールを必要とするため、電気自動車の普及がこの傾向を加速させています。

厳しい環境法の施行とカーボンニュートラル目標が、サステイナブルタイヤ市場の成長を促進しています。ほとんどの政府や国際機関は、排出ガスに関する高い基準や管理政策を立案することで、気候変動を抑制し、循環型経済のコンセプトを実施するよう努めています。このような取り組みにより、メーカーは、バイオベースのゴムの使用からリサイクル素材や低排出ガス代替品に至るまで、タイヤ製造において環境に配慮した素材を重視する技術開発を余儀なくされています。州政府と企業は、自動車産業に対してカーボンニュートラル目標を設定し、持続可能性主導の開発を支援しています。この目標は、自動車産業のサプライチェーン全体が低カーボンフットプリントを実現し、タイヤ生産がより広範なチェーンの一部を構成して初めて達成できるものです。サステイナブルタイヤの需要を牽引している要因は、温室効果ガスの排出量削減と天然資源保護のために、排出量削減の必要性が高まっていることと、サステイナブルプラクティスを採用していることです。そのため、環境悪化の軽減が重視されるようになり、予測期間中の市場成長の原動力になると予想されます。

サステイナブルタイヤ市場の成長に対する主な阻害要因の1つは、原材料の入手可能性が限られており、「グリーン」タイヤの生産と拡張性に悪影響を及ぼしていることです。天然ゴム、サステイナブルカーボンブラック、シリカ、バイオベースポリマー、リサイクル材料など、ほとんどのサステイナブル材料は、特定の、時には希少な資源に由来します。例えば、天然ゴムは主にゴムの木から収穫されますが、このゴムの木は病気や気候条件の変化、農作物の収穫量の変動に非常に弱い作物です。一方、バイオベース材料は、食糧生産と競合する可能性のある農業投入物に依存しており、一般的に供給問題が発生します。最後に、リサイクル材料の供給は、リサイクルプロセスの規模と効率によって制限されており、現在の成長による持続可能なタイヤへの需要に見合うものではありません。この希少性がコストを押し上げ、サステイナブルタイヤをコスト効率よく製造することを難しくしているのです。このように、主要原材料の入手可能性が限られていることが、市場の成長と持続可能なタイヤソリューションへの移行を妨げているのです。

消費者の意識の高まりと政府の支援は、サステイナブルタイヤ市場のプレーヤーに有利な機会を生み出しています。環境に対する消費者の意識の高まりと、より環境に優しい製品に対する需要の高まりが、サステイナブルタイヤの需要を促進しています。こうした需要の高まりにより、メーカーは環境への影響を低減するため、再生ゴムやバイオベースポリマーなどのグリーン素材の技術革新に投資するようになっています。インセンティブ、補助金、グリーン素材の使用を推奨する規制や政策の実施といった政府主導の取り組みも、サステイナブルタイヤの需要を促進しています。タイヤのリサイクルや二酸化炭素排出量の削減を義務付ける法律も、メーカーにグリーンプロセスの採用を促しています。これらすべての要因がグリーンタイヤにとって好ましい環境を作り出し、市場シェアと投資機会を増大させています。このように、消費者の需要と規制当局の支援が建設的に連携することで、タイヤ製造における持続可能な方法の採用が後押しされています。

サステイナブル・タイヤの製造にはコストがかかります。再生ゴム、バイオベースポリマー材料、新しい複合材料など、サステイナブルタイヤの製造に使用される材料のほとんどは、従来のものと比べて原材料費が高い。さらに、より複雑な加工方法を必要とします。これはさらに、革新的で持続可能な技術開発への投資の障壁となる可能性があります。この課題は、生産効率と技術のスケーリングを改善することで取り組むことができます。

さらに、高い生産コストは、持続可能な技術への投資を制限し、小規模企業や成長企業が対等な立場で効果的に競争する可能性を著しく低下させます。

主要企業・市場シェア

市場エコシステムとは、特定の市場における企業、消費者、サプライヤー、規制当局が相互に影響し合い、相互作用し合うネットワークのことです。持続可能なタイヤのエコシステムにおける主な参加企業は、Evonik Industries AG(ドイツ)、Solvay(ベルギー)、Cabot Corporation(米国)、Birla Carbon(インド)、Orion(ルクセンブルク)、GRP LTD(インド)、GENAN HOLDING A/S(デンマーク)、Lehigh Technologies, Inc.(米国)、PPG Industries, Inc.(米国)、Jiangxi black cat carbon black Co.

予測期間中、サステイナブルタイヤ市場で最大のシェアを占めると予想されるのはゴム分野。ゴムは弾性、強度、耐久性などの特性を示し、これらはタイヤの性能を高めるために必要です。

再生ゴムやバイオベースのゴム材料など、ゴム産業における革新は際立っています。使用済みタイヤから回収される再生ゴムは、廃棄物を減らし、バージン材料の使用を減らします。グアユールやタンポポなどの天然資源に由来するバイオベースゴムは、従来の合成ゴムに代わる再生可能な材料です。持続可能なカーボンブラックとシリカは重要ですが、その使用はゴムの補強や耐熱性の強化に特化しています。用途範囲の拡大とゴム産業における継続的な強化が、サステイナブルタイヤ市場におけるゴム分野の成長を牽引しています。

予測期間中、商用車セグメントがサステイナブルタイヤ市場をリードすると予想。このセグメントの成長は、商用車用タイヤの製造において、耐久性が高く高性能な材料に対する要求が高まり、タイヤの稼働寿命と効率が向上していることに起因しています。再生ゴムやバイオベースの材料から作られた環境に優しい材料は、性能レベルを維持しながら環境への影響を減らすという業界の目標を満たします。商用車セクターにおける規制圧力と企業の持続可能性への取り組みは、環境に優しいタイヤの採用を促進します。これらの要因が、高性能と持続可能性への要求が高い商用車セグメントの成長を後押ししています。

内燃機関車セグメント向けのサステイナブルタイヤ市場は、予測期間中に大きく成長する見込みです。内燃機関車(ICE)は電気自動車(EV)を上回り、設置台数も多い。EVの世界シェアは小さいため、内燃機関車セグメントではタイヤの交換とアップグレードの需要が高い。ICE自動車産業は、自動車セクターの主要なシェアを形成しており、持続可能なタイヤに対する高い需要を生み出し、内燃機関自動車セグメントの成長を促進すると予想されています。

ラジアルタイヤは優れた性能特性を提供し、持続可能な材料を組み込むのに適しています。ラジアルプライ構造では、タイヤの層が中心から放射状に伸びています。層が対角線上にあるバイアスタイヤに比べ、ラジアルタイヤは燃費が良く、耐久性が向上し、乗り心地が良くなります。このような性能上の利点は、自動車の排出ガスを削減し、タイヤの寿命を延ばし、廃棄物の発生を減らすという持続可能性の目標とうまく融合しています。これらすべての要因が、ラジアルタイヤの需要とセグメントの成長を促進しています。

OEMは、自動車製造の初期段階からの主要な利害関係者です。タイヤの選択は、車両全体の設計において非常に重要です。サステイナブルタイヤは環境に優しい自動車部品です。OEMは、車両が性能基準と規制要件の両方を満たすことを保証するために、サステイナブルタイヤを採用し、標準化します。自動車メーカーは通常、サステイナブルタイヤの安定した需要を確保するため、タイヤサプライヤーと長期契約を結びます。OEMは生産を完全にコントロールし、アフターマーケットがサステイナブルタイヤ普及の主要チャネルとなります。これらすべての要因が、予測期間中のOEMSセグメントの成長を促進すると予想されます。

予測期間中、アジア太平洋地域がサステイナブルタイヤ市場で最大のシェアを占める見込み。自動車生産台数の増加がタイヤ需要に拍車をかけています。中国、インド、日本は、経済の急成長と中間層の人口拡大により、サステイナブルタイヤの主要な製造国および消費国となっています。この地域の政府は、環境に優しい技術を保護するための政策を立案し、インセンティブを提供しています。また、公害の削減や資源の管理にも力を入れています。これらすべての要因が、サステイナブルタイヤの需要を促進し、予測期間中の同地域の市場成長を押し上げると予想されます。

この市場の主なプレーヤーは、Evonik Industries AG(ドイツ)、Solvay(ベルギー)、Cabot Corporation(米国)、Birla Carbon(インド)、Orion(ルクセンブルク)、GRP LTD(インド)、GENAN HOLDING A/S(デンマーク)、Lehigh Technologies, Inc.(米国)、PPG Industries, Inc. 製品の発売、合併、買収、契約、拡大は市場の成長に不可欠です。サステイナブルタイヤの主要メーカーは、市場での地位を維持するために、製品の発売や技術の進歩を選択しています。

本レポートでは、世界のサステイナブルタイヤ市場を素材タイプ、推進タイプ、車両タイプ、構造、販売チャネル、地域に基づいて分類しています。

素材タイプ別に分類すると、市場は以下のようになります:

ゴム

サステイナブルカーボンブラック

シリカ

その他の材料タイプ

推進力タイプに基づき、市場は以下のように区分されます:

内燃エンジン車

電気自動車

車両タイプ別では、市場は以下のように区分されます:

乗用車

商用車

構造ベースでは、市場は以下のように区分されます:

ラジアル

バイアス

販売チャネル別では、市場は以下のように区分されます:

アフターマーケット

OEM市場

地域別では以下のように区分されます:

北米

ヨーロッパ

アジア太平洋

中東・アフリカ

南米

2024年、世界的な特殊化学品会社であるオリオンは、フランスのタイヤリサイクル会社であるアルファ・カルボーン社への投資を発表。アルファ・カルボーン社は、タイヤ熱分解油と回収カーボンブラックを商業規模で市場に投入。

キャボットコーポレーションは2024年5月、持続可能な材料として認証された材料で製造された新しいREPLASBLAK®ユニバーサルサーキュラーブラックマスターバッチを発表しました。この新しい製品ラインの一部として業界をリードする2つの製品の発売は、ISCC PLUS認証の含有量を持つ世界初のユニバーサルサーキュラーブラックマスターバッチを意味します。新しい REPLASBLAK マスターバッチにより、キャボットは、プラスチックおよび自動車産業が求める高品質と信頼性を、大規模なサーキュラーとして認証された EVOLVE® サステイナブルソリューションで提供し続けることができます。

2024年1月、ビルラカーボンがインドのアンドラプラデシュ州ナイデュペットとタイのラヨーンに2つの新しいカーボンブラック製造施設を開発し、持続可能なカーボン・ソリューションをリードすることが発表されました。

2024年1月、エボニック・インダストリーズ社は、米国のチャールストン工場で沈殿シリカの生産能力を50%増強。この投資は、米国での生産能力を拡大する計画の一環。

【目次】

目次

1 はじめに

2 調査方法

3 エグゼクティブサマリー

4 PREMIUM INSIGHTS(ページ数 – 45)

4.1 持続可能なタイヤ材料市場におけるプレーヤーにとっての魅力的な機会

4.2 サステイナブルタイヤ素材市場:素材タイプ別

4.3 サステイナブルタイヤ素材市場:自動車タイプ別

4.4 サステイナブルタイヤ素材市場:推進力タイプ別

4.5 サステイナブルタイヤ素材市場:構造別

4.6 サステイナブルタイヤ素材市場:販売チャネル別

4.7 サステイナブルタイヤ材料市場:主要国別

5 市場概観(ページ数 – 49)

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 環境規制の強化とカーボンニュートラル目標

5.2.1.2 企業の持続可能性目標

5.2.2 阻害要因

5.2.2.1 利用可能な原材料の制限

5.2.3 機会

5.2.3.1 政府の支援とインセンティブに伴う消費者意識の高まり

5.2.4 課題

5.2.4.1 高い製造コスト

5.3 サステイナブルタイヤ素材市場に与える生成藍の影響

5.3.1 導入

5.3.2 ジェネレーティブAIがサステイナブルタイヤ素材市場に与える変革的影響

5.4 業界動向

5.5 顧客ビジネスに影響を与えるトレンド/混乱

5.6 サプライチェーン分析

5.6.1 原材料サプライヤー

5.6.2 加工・精製

5.6.3 メーカー

5.6.4 流通・物流

5.6.5 使用済み製品の管理

5.7 投資環境と資金調達シナリオ

5.8 価格分析

5.8.1 平均販売価格動向(地域別

5.8.2 平均販売価格動向:素材タイプ別

5.8.3 主要企業の平均販売価格動向(素材タイプ別

5.9 エコシステム分析

5.10 技術分析

5.10.1 主要技術

5.10.2 補完的技術

5.10.3 隣接技術

5.11 特許分析

5.11.1 方法論

5.11.2 世界で取得された特許、2014年~2023年

5.11.3 特許公開動向

5.11.4 インサイト

5.11.5 特許の法的地位

5.11.6 管轄分析

5.11.7 上位企業/出願人

5.11.8 主要特許リスト

5.12 貿易分析

5.12.1 HSコード400110の輸入シナリオ

5.12.2 HSコード400110の輸出シナリオ

5.13 主要会議とイベント

5.14 関税と規制の状況

5.14.1 持続可能なタイヤ材料に関する関税と規制

5.14.2 規制機関、政府機関、その他の団体

5.14.3 持続可能なタイヤ材料に関する規制

5.15 ポーターの5つの力分析

5.15.1 サプライヤーの交渉力

5.15.2 新規参入の脅威

5.15.3 代替品の脅威

5.15.4 買い手の交渉力

5.15.5 競合の激しさ

5.16 主要ステークホルダーと購買基準

5.16.1 購入プロセスにおける主要ステークホルダー

5.16.2 購入基準

5.17 マクロ経済見通し

5.17.1 主要国のGDP動向と予測

5.18 ケーススタディ分析

5.18.1 持続可能なタイヤ生産のための革新的熱分解:コンテックの回収カーボンブラック革命

5.18.2 タイヤ技術に革命を起こす:エボニックの高性能グリーンタイヤ用シリカ/シランシステムGRA

5.18.3 タイヤ廃棄の変革: メキシコにおける使用済みタイヤへの持続可能なアプローチ

6 持続可能なタイヤ材料市場, 材料タイプ別 (ページ – 90)

6.1 はじめに

6.2 ゴム

6.2.1 低炭素排出、再生可能資源の利用が市場を牽引

6.3 持続可能なカーボンブラック

6.3.1 耐久性、耐摩耗性、耐紫外線劣化性が市場を牽引

6.4 シリカ

6.4.1 低環境負荷とタイヤ性能向上が市場を後押し

6.5 その他の材料タイプ

6.5.1 バイオベースオイル

6.5.2 再生ポリエステル・ナイロン

6.5.3 リグニン

7 持続可能なタイヤ材料市場, 駆動方式別 (ページ数 – 95)

7.1 導入

7.2 内燃エンジン車

7.2.1 再生不能資源の使用削減と環境フットプリントの最小化が市場を牽引

7.3 電気自動車

7.3.1 特定の要件への適合と環境上の利点が市場を牽引

8 持続可能なタイヤ材料市場:自動車タイプ別(ページ数 – 99)

8.1 導入

8.2 乗用車

8.2.1 環境に優しいソリューションへの需要と厳しい規制への遵守が市場を牽引

8.3 商用車

8.3.1 環境破壊を最小限に抑えながら厳しい性能要件を満たすことが市場を後押し

9 持続可能なタイヤ材料市場, 構造別 (ページ – 102)

9.1 導入

9.2 ラジアル

9.2.1 性能上の利点をもたらす持続可能な材料の採用が市場を牽引

9.3 BIAS

9.3.1 オフロードおよび産業用途への需要が市場を後押し

10 持続可能なタイヤ材料市場, 販売チャネル別 (ページ – 105)

10.1 導入

10.2 OEMS

10.2.1 自動車における持続可能な素材への需要の高まりが市場を後押し

10.3 アフターマーケット

10.3.1 環境に優しい製品に対する消費者の意識と嗜好の高まりが市場成長を促進

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 9138