世界の税務テック市場規模は2030年までに367億2,000万ドル、年平均12.1%で成長する見通し

市場概要

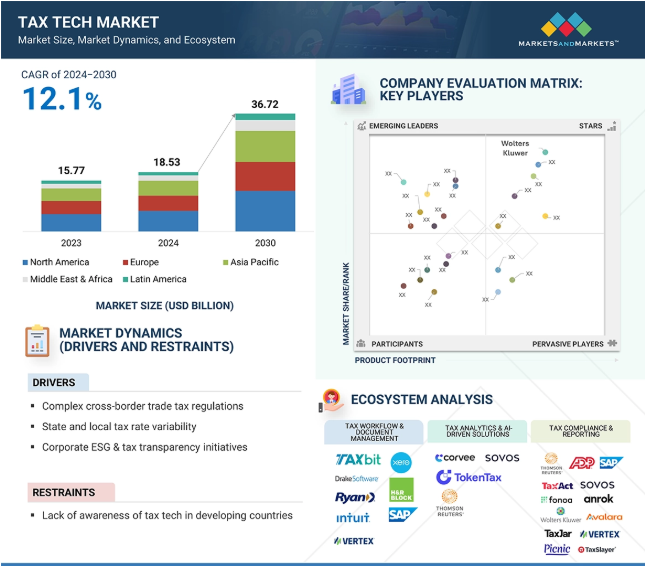

税務テクノロジー市場は、2024年の185億3,000万米ドルから2030年には367億2,000万米ドルへと、2024年から2030年までの年平均成長率(CAGR)12.1%で成長する見込みです。

タックス・テック市場は、金融サービス、小売・eコマース、IT・通信など、さまざまな業界で効果的なタックス・テクノロジー・ソリューションに対する需要が高まっていることから拡大しています。税務規制が複雑化し、地域によって異なるため、企業はコンプライアンスや報告の難しさに直面しています。タックス・テクノロジー・ソリューションは、自動化、正確性、リアルタイムの更新を提供し、企業が複雑な税務規制に容易に対処できるよう支援します。この傾向は、企業が税務関連プロセスを最適化し、エラーを最小限に抑え、進化する税務規則へのコンプライアンスを保証しようとするため、税務技術ソリューションへの需要を高め、最終的に市場成長を促進しています。

税務の自動化に対する需要の高まりが、税務テクノロジー市場の拡大を後押ししています。企業は、複雑な税法、報告要件の増加、正確性の必要性に取り組んでいます。タックス・テックは、さまざまな税務関連業務の自動化を提供し、コンプライアンスを簡素化し、エラーを最小限に抑え、効率を高めます。

税法の数が増え、複雑さが増すにつれ、自動化とAIを活用したソリューションは、税務専門家が迅速かつ効果的に税務を処理するための重要なツールとなります。例えば、ウォルターズ・クルワーは2024年6月、Microsoftと共同でCCH AxcessのCopilot拡張機能を開発し、Microsoft Build 2024でデモンストレーションを行いました。この拡張機能は、税務専門家の作業効率を向上させ、ワークフローを自動化し、AI主導のインサイトを使用して顧客管理を合理化します。

税務テック市場は、ジェネレーティブAIと自動化によって急速に進化しています。主なユースケースには、AIを活用した税務アドバイザリー、自動化された税務報告・申告、刻々と変化する税法へのコンプライアンスを確保するための動的な規制更新などがあります。スマートな税務異常検知は不正防止を強化し、税務クエリ用のNLPと高度な税務データ分析は意思決定を最適化します。企業がインテリジェントで自動化された税務ソリューションを求める中、AIを活用した税務技術の市場ポテンシャルは拡大し続けており、効率性、正確性、コンプライアンスを大規模に提供します。AIと自動化への投資は、業界全体のイノベーションと採用をさらに加速するでしょう。

国境を越えた貿易税は、企業が複雑な規制やコンプライアンス要件に直面する中で、税務テクノロジー(タックス・テック)の採用を促進すると予想されます。グローバルな電子商取引やクロスボーダー決済の増加に伴い、さまざまな税制を手作業で処理することは困難で時間がかかるようになっています。タックス・テックは、企業が税金計算を自動化し、正確性とコンプライアンスを維持しやすくするのに役立ちます。国境を越えた貿易税は、政府が歳入を確保し、貿易政策を規制し、グローバル市場での公正な競争を確保しながら脱税を防止する上で重要です。

グローバルな電子商取引の急成長に伴い、国際取引は著しく増加しており、各国には独自の税法、税率、規制があるため、企業が異なる国の税務規則を遵守することは困難になっています。2024年、国際貿易局(ITA)は「2024 eCommerce Size & Sales Forecast」を発表し、B2Bビジネスの世界的なeコマース売上は過去10年間で着実に増加しており、世界のB2B eコマース市場は2026年までに36兆米ドルに達する見込みであることを強調しています。また、世界のB2C eコマースの売上は、2027年までに5.5兆米ドルに達し、年間14.4%の安定した成長が見込まれています。デジタル商取引が成長するにつれ、企業は国によって異なる税制、貿易協定の変更、新しいデジタル消費税政策に直面します。変化する貿易協定や税務要件に手作業で対処することは複雑になっており、その結果、コンプライアンスと正確性を確保するために税務テクノロジーを活用する企業が増えています。企業は、AIベースの税務計算ツールなどの税務テクノロジーを導入することで、税務手続きを迅速化しています。これにより、さまざまな地域で正確な税務報告とリアルタイムのコンプライアンスが可能になり、企業が自信を持って海外に進出できるようになります。

クロスボーダー取引は増加の一途をたどっており、それに伴い、国際税務コンプライアンスを維持することの難しさは、eコマースにとどまらず、グローバルな決済にまで及んでいます。FXCintelligence(クロスボーダー決済に特化したデータ分析会社)のレポートによると、2024年時点のB2Bクロスボーダー決済市場の世界規模は31.6兆米ドルで、2032年には58%増の50兆米ドルに成長し、年平均成長率(CAGR)は5.9%になる見込みです。クロスボーダー決済の増加に伴い、変化する税制に対応し、クロスボーダー取引の税計算を自動化し、複数の法域におけるコンプライアンスを確保できる自動VATまたはGSTコンプライアンス・プラットフォームなどの税務技術ソリューションが必要とされています。これにより、企業は税務関連のリスクを軽減しながら、財務業務を最適化することができます。

発展途上国の企業は税務テクノロジーに対する認識が不足しており、これが成長を妨げています。労働者にはデジタル・スキルがなく、新しいテクノロジーを採用するハードルもあるため、企業は自動化のメリットを理解するのに苦労し、旧態依然とした税務処理方法を好みます。

多くの中小企業はいまだに手作業で税務申告を行い、会計士や紙のフォーム、エクセルのスプレッドシートに頼って税務申告を管理しています。発展途上国の企業は、タックス・テックがより正確で、コンプライアンスを維持し、コストを削減するのに役立つことを知りません。企業は、タックス・テックの仕組みを知らないまま、慣れ親しんだ労働集約的なプロセスからデジタル・ソリューションへの移行をためらいます。

十分な教育や研修プログラムがないため、問題はさらに大きくなっています。政府やタックス・テック企業は、手作業による人件費の削減や罰則の最小化など、タックス・テックの長期的なメリットについて企業を奨励・教育するための十分なトレーニングを必ずしも提供していません。先進国市場とは異なり、新興国の多くの政府は、デジタル税務申告、電子請求、自動コンプライアンス・ソリューションを積極的に推進しています。

さらに、デジタル接続におけるインフラ上の制約が、税務技術の導入を妨げています。企業は、インターネット接続の不備、クラウドの限定的な導入、ITインフラの不足により、税務自動化ソリューションの導入に苦労しています。多くの中小企業ではERPや財務システムの統合が不十分であるため、税務技術の導入はさらに困難になっています。

デジタル通貨の成長と税制の変化は、税務テクノロジーに新たな機会をもたらします。政府は透明性の向上を求めています。税務テクノロジーは、税務プロセスの自動化、報告の簡素化、デジタル資産に対する正確な税務管理によって、企業のコンプライアンス維持を支援します。

世界中でデジタル通貨を利用する人や企業が増えています。多くの国が、決済や投資のために暗号通貨を認め、規制し始めています。参考までに、2025年2月に更新されたアトランティック・カウンシルのCBDCトラッカーによると、65カ国がデジタル通貨に積極的に取り組んでおり、開発、テスト、ローンチのいずれかを行っています。過去最高の44の中央銀行デジタル通貨(CBDC)パイロット・プロジェクトが実施されており、その中にはデジタル・ユーロも含まれています。多くの欧州諸国が、国内取引と国際取引の両方でCBDCをテストしています。

中国のデジタル人民元(e-CNY)は世界最大のCBDCパイロットです。2024年6月までに、取引は17省で7兆e-CNY(約9,860億米ドル)に達し、1年前に記録された1兆8,000億元(2,530億米ドル)の約4倍に達しました。デジタル通貨は教育、医療、観光の分野で利用されています。しかし、デジタル通貨は単一の当局が管理しているわけではなく、その価値は変動し、税制は常に進化しているため、税務上の問題が生じます。自動化された税務ソリューションは、取引を追跡し、損益を正確に見積もり、税法の遵守を容易にすることで支援します。

各国政府が租税回避を防止し、コンプライアンスを確保するために規制を強化しているため、暗号税の状況は複雑化しています。例えば、アメリカでは暗号通貨の利益に対する税率は、資産の所有期間や所得に応じて0%から37%まで幅があります。短期的な利益(保有期間1年未満)は通常の所得と同様に課税され、長期的な利益(保有期間1年以上)は通常0%から20%の間で課税されます。

2024年現在、アメリカ財務省および内国歳入庁(IRS)は、カストディアル・ブローカーに対し、暗号通貨を含むデジタル資産の売却および交換を報告するよう求める最終規制を発表しています。これらの規制は、既存の法律ですでに課税されているため、人々が暗号取引を正しく報告するのに役立ちます。税務テクノロジーは、取引を自動的に追跡し、税金を正確に計算し、変化する規制に対応するために報告プロセスを簡素化することで、これを容易にします。

税法や規制の頻繁な変更は、タックス・テック市場に大きな課題をもたらします。各国政府は常に新しい規則を導入し、税率を調整し、コンプライアンスを維持するためにデジタル申告要件を追加するため、税務システムは常に更新が必要です。

タックス・テクノロジー・ベンダーは、このような変化する要件に対応するため、ソフトウェアを頻繁に更新する必要があり、これには継続的なソフトウェアのパッチ適用、新しいコンプライアンス・モジュール、リアルタイムのアップグレードが必要です。タックス・テクノロジーに依存している企業は、コンプライアンスを維持するために、定期的なソフトウェア・トレーニングや内部監査に投資する必要もあり、これは運用コストに上乗せされます。

さらに、複雑なグローバル税務規制が、この課題をさらに難しくしています。例えば、インドの2025-26年度(2026-27年度)の税制改正では、非課税基準額が4,820米ドルに引き上げられ、リベートが増加し、所得が14,460米ドル(前年度は8,430米ドル)までは納税義務がゼロになります。新税制では、24,100米ドルから28,920米ドルまでの所得は25%課税、28,920米ドル以上の所得は30%課税となります。

給与所得者には872米ドルの標準控除があります。新税制がデフォルトですが、納税者はフォーム10-IEAを提出することで旧税制に切り替えることができます。

税務データの安全性の確保はもう一つの課題です。新しい税務規制には、ヨーロッパのGDPRやインドのデータ保護法のように、データの収集、保存、処理方法に関するより厳しい規則が含まれています。税務テック企業は、システムがこれらの法律に従い、コンプライアンスを維持できるようにしながら、セキュリティを向上させなければなりません。税法やデータ保護法へのコンプライアンスを確保することは、さらなる業務負担を生じさせます。

タックス・テックのエコシステムは、税務プロセスを合理化し、企業のコンプライアンス、効率性、最適化を確保するソリューションとサービスのネットワークです。税務コンプライアンス&レポーティング・ソリューションは、税務申告を自動化し、支払いを管理し、規制の変更を監視して、企業がコンプライアンス要件を満たすようにします。これらのツールは、正確なレポートを作成し、監査証跡を維持し、コンプライアンス違反のリスクを軽減するためのリアルタイムの洞察を提供します。税務分析とAI駆動型ソリューションは、人工知能と予測分析を活用して税務戦略を最適化します。これらのソリューションは、控除を特定し、負債を予測し、税務データの異常を検出することで、企業の税負担を軽減し、財務計画を改善します。税務ワークフローと文書管理は、ワークフローのデジタル化、文書処理の自動化、税務記録の一元管理により、税務関連プロセスを合理化します。これらのツールは、コラボレーションを強化し、バージョン管理を確実にし、安全なストレージを提供することで、監査への対応と法規制への準拠を促進します。これらのコンポーネントが一体となって税務業務を変革し、企業の正確性、効率性、戦略的な税務計画を向上させます。

タックス・テック市場における税務コンプライアンスおよびレポーティング・ソリューションは、企業が規制要件を満たし、税務申告を合理化し、正確な財務報告を行うことを支援するように設計されています。これらのソリューションは、申告書の作成、計算、提出を自動化すると同時に、地方税法、国内税法、国際税法の遵守を保証します。ERPシステムとの統合により、企業はリアルタイムの財務データを取得し、取引を分類し、納税義務を計算することができます。これにより、手作業を減らし、人的ミスを最小限に抑え、税務報告プロセスをスピードアップします。規制環境がますます複雑化し、企業がコンプライアンス違反に対する重い罰則に直面する中、これらのソリューションは極めて重要です。

税務コンプライアンス・レポーティング・ソリューションの主な機能は、複数の法域にまたがる税務申告を簡素化・標準化することです。事前に設定された税務ルールとリアルタイムのデータ処理を使用して、付加価値税(VAT)、物品サービス税(GST)、法人税を自動的に計算します。また、複数国にまたがる税務報告もサポートし、グローバル企業がさまざまな税務規制に準拠できるよう支援します。税務計算を自動化することで、企業はエラーのリスクを大幅に低減し、報告の正確性を高め、タイムリーな提出を確実にすることができます。さらに、これらのソリューションは電子申告機能を備えているため、企業は税務当局に直接税務申告書を提出することができ、事務処理と処理時間を短縮できます。

これらのソリューションの重要性は、運用コストを削減しながらコンプライアンス効率を高めることができる点にあります。これらのソリューションは、企業が納税義務、納税状況、リアルタイムの監査証跡を監視するための一元化されたダッシュボードを提供します。これにより、企業は税務上の罰則を回避し、明確な財務記録を維持することができます。さらに、税務コンプライアンス・ソリューションは、税法の変更に対応した自動更新を提供するため、手作業による介入なしにコンプライアンスを維持することができます。可視性や正確性などの高度なレポート機能により、企業は詳細な税務レポートを作成し、納税義務の可視性を高め、戦略的な税務計画を立てることができます。世界各国の政府がデジタル税務報告を推進する中、企業は税務コンプライアンスおよび報告ソリューションを活用することで、業務の継続性を維持し、規制リスクを低減し、税務管理プロセスを最適化することができます。

間接税は、VAT、GST、売上税、物品税、関税など、商品やサービスに課される税金の計算、報告、コンプライアンスの自動化に重点を置いています。これらの税金は最終消費者に転嫁されるため、コンプライアンス違反のリスクや金銭的なペナルティを回避するためには、企業がこれらの税金を正確に計算し、報告することが重要になります。間接税ソリューションは、税務判断を合理化し、請求書発行を自動化し、複数の法域にまたがるリアルタイムの税金計算を容易にします。税率や規制は地域によって大きく異なるため、これはグローバル企業にとって特に重要です。

これらのソリューションは、企業資源計画(ERP)システム、会計ソフトウェア、eコマース・プラットフォームと統合し、取引データを取得し、正しい税率を適用し、正確な請求書を作成します。税金計算を自動化することで、人的ミスを最小限に抑え、正確な税金報告を保証し、コンプライアンス・リスクを軽減します。さらに、これらのソリューションにより、企業はリアルタイムで税務検証を行い、請求書が提出前に規制要件を満たしていることを確認できます。これらのプロセスを自動化することで、企業は業務効率を高め、税務紛争を最小限に抑えることができます。

クロスボーダー取引の増加、税制の変化、eコマースの成長により、間接税ソリューションの需要は高まっています。企業は、罰金を回避し、正確な財務報告を維持し、税務管理を最適化するために、リアルタイムの税務コンプライアンスを必要としています。また、間接税ソリューションは、複数法域のコンプライアンスを容易にし、企業が手作業による介入なしにシームレスに異なる税制に適応することを可能にします。さらに、これらのソリューションは電子申告や自動申告書作成をサポートし、財務チームの負担を軽減します。

デジタルサービス税(DST)や環境税など、間接税制の複雑化に伴い、堅牢な税務技術ソリューションの必要性が高まっています。これらのソリューションは、税務コンプライアンスを強化し、業務の非効率性を低減し、正確な税務申告を実現するため、企業は間接税法のコンプライアンスを維持しながら中核業務に集中することができます。

2025年にはアメリカがタックス・テック市場を支配すると予想されています。市場は絶えず成長しており、Avalara、Vertex、H&R Block、ADP、SOVOSなどの大手企業がリードしています。アメリカには、先端技術をいち早く導入するテクノロジー主導型の企業や事業者が多く存在します。タックス・テックは、AI、機械学習、アナリティクスなどの先進技術を使用しており、イノベーションに重点を置くアメリカに適しています。さらに、政府のイニシアティブにより、アメリカではタックス・テックの導入が大幅に進んでいます。例えば、徴税を担当するIRS(内国歳入庁)は、旧式のシステムを改善し、納税者サービスを強化し、コンプライアンスを強化するため、大規模なデジタルアップグレードを行っています。2022年のインフレ削減法(IRA)は当初、IRSのために10年間で約800億米ドルを確保するとしていました。しかし、2024年3月の法改正により、この資金が202億米ドル削減され、これらの近代化努力を支援するための資金は約600億米ドルとなりました。

アメリカの複数の州で事業を展開する国際企業や国内企業は、変動する税率、頻繁な規制の更新、異なる課税区分をナビゲートしなければならず、これがコンプライアンスを複雑にし、エラーや罰則のリスクを高めています。例えば、2024年2月、タックス・ファウンデーション(Tax Foundation)は、州および地方の売上税率に関する報告書を発表しました。その中で、州レベルの売上税率が最も高いのはカリフォルニア州の7.25%で、インディアナ州、ミシシッピ州、ロードアイランド州、テネシー州が同率2位の7%。一方、コロラド州は2.9%と最も低く、次いでアラバマ州、ジョージア州、ハワイ州、ニューヨーク州、ワイオミング州が4%。2026年に期限切れとなるサウスダコタ州の減税2023年以降、州の税率に変更はありませんが、こうした変動には、税率の自動計算と規制変更の監視を行うタックス・テックが必要です。タックス・テック・ソリューションは、税計算の自動化、規制変更の監視、複数の管轄区域にわたる正確な報告の確保によって、こうした複雑さを軽減するのに役立ちます。アメリカの税務規制の状況に合わせて、またタックステック・プロバイダーのタックステック・システムの絶え間ない改善を促進するために

2025年3月、XeroはParollaと提携し、アイルランドのユーザー向けに無料のVAT3申告とSEPA決済ソリューションを開始しました。パロラ・プラグインは、Revenue Online Services (ROS)へのVAT3の直接提出を可能にし、SEPA準拠ファイルによる仕入先への支払いを簡素化しました。Xero Business EditionとCashbookのユーザーをサポートし、税務の自動化と正確性を向上させました。3月9日と13日にはウェビナーが開催され、新しいツールのデモンストレーションが行われました。これは、Xeroの「アイルランドへのコミットメント」イニシアティブの最初のステップとなりました。

2025年1月、ウォルターズ・クルワーはGenAIを搭載したCCH AnswerConnectをカナダのCCH iFirmに統合しました。この統合により、税務・会計の専門家はワークフロー内でAIを活用したリサーチやキュレーションされた回答に直接アクセスできるようになりました。税務シーズン中の効率向上を目的に設計され、外部ツールへの依存を減らし、誤った情報を最小限に抑えます。英語とフランス語の両方で利用可能なこのソリューションは、税務専門サービスにおけるデジタルトランスフォーメーションの推進に対するウォルターズ・クルワーのコミットメントを示すものです。

2025年1月、トムソン・ロイターはアメリカを拠点とするクラウドネイティブの税務自動化企業、セーフセンドを現金6億米ドルで買収しました。セーフセンドは申告書処理の最終段階を合理化することで知られ、アメリカの上位500会計事務所の70%にサービスを提供していました。この買収により、自動化と相互運用性を強化することで、トムソン・ロイターの税務ワークフロー機能が強化されました。SafeSendは2025年に6,000万ドルの収益を上げ、毎年25%以上の成長が見込まれています。

2024年12月、アバララはグローバルな電子請求ソリューションを強化するため、ブラジルを拠点とする電子請求ソフトウェア・プロバイダであるOobj Tecnologia da Informação Ltdaを買収しました。この買収により、Avalaraのブラジルにおけるエンドポイント接続が強化され、同社の電子請求書発行サービスがラテンアメリカ6カ国に拡大されました。Oobjは、AvalaraのE-Invoicing and Live Reporting (ELR)ソリューションと統合され、シームレスなコンプライアンスのための単一のグローバルAPIを企業に提供しながら、スタンドアロン製品として継続されます。

主要企業・市場シェア

タックス・テック市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。タックス・テック市場の主要プレーヤーは以下の通り。

Wolters Kluwer (Netherlands)

H&R Block (US)

Avalara (US)

Vertex (US)

Thomson Reuters (Canada)

SAP (Germany)

ADP (US)

SOVOS (US)

Intuit (US)

Xero (New Zealand)

TaxBit(US)

Ryan(US)

TaxAct (US)

Corvee(US)

Anrok(US)

TaxSlayer (US)

Fonoa (Ireland)

Token Tax (US)

Drake Software (US)

TaxJar (US)

Picnic Tax(US)

【目次】

1.1 調査の目的

1.2 市場の定義:包含と除外

1.3 市場範囲 市場セグメンテーション 対象地域 調査対象年

1.4 通貨

1.5 利害関係者

調査方法

2

2.1 調査アプローチ セカンダリーデータ プライマリーデータ – 主要プロファイルのブレイクアップ – 主要産業インサイト

2.2 市場ブレークアップとデータ三角測量

2.3 市場規模の推定

2.4 市場予測

2.5 調査の前提

2.6 調査の限界

エグゼクティブサマリー

3

プレミアムインサイト

4

4.1 タックステック市場の概要

4.2 タックステック市場:オファリング別、2024年対2029年

4.3 タックステック市場:展開形態別、2024年対2029年

4.4 タックステック市場:税種類別、2024年対2029年

4.5 タックステック市場:組織規模別、2024年対2029年

4.6 タックステック市場:業種別、2024年対2029年

4.7 タックステック市場:地域シナリオ、2024年対2029年

市場概要と業界動向

5

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 ケーススタディ分析 ケーススタディ1 ケーススタディ2 ケーススタディ3 ケーススタディ4 ケーススタディ5

5.4 バリューチェーン分析

5.5 エコシステム分析

5.6 ポーターの5つの力分析

5.7 価格分析 主要メーカー別平均販売価格動向(2024年) 地域別平均販売価格動向(2024年)

5.8 技術分析 主要技術 – ブロックチェーン – クラウドコンピューティング – 人工知能(AI)および機械学習(ML) 副次的技術 – サイバーセキュリティソリューション – 財務管理ソフトウェア – データ可視化ツール 副次的技術 – モノのインターネット(IoT) – 5Gコネクティビティ – デジタル通貨および暗号通貨プラットフォーム

5.9 特許分析

5.10 バイヤーに影響を与えるトレンド/混乱

5.11 規制の状況 規制機関、政府機関、その他の組織 規制の枠組み/主要規制

5.12 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.13 主要会議・イベント(2024~2026年)

5.14 ビジネスモデル分析

5.15 投資と資金調達のシナリオ

5.16 AI/ジェネAIがタックステック市場に与える影響

タックステック市場、サービス別

6

6.1 オファリングの導入 タックステック市場の促進要因

6.2 ソリューション 税務コンプライアンス 税務最適化 監査・報告 税務自動化 税務データ管理

6.3 プロフェッショナルサービス コンサルティングとトレーニング 統合と展開 サポートとメンテナンス

タックステック市場、税務種類別

7

7.1 税金の種類別導入: タックステック市場の促進要因

7.2 直接税 法人所得税 キャピタルゲイン税 固定資産税 その他の直接税

7.3 間接税 付加価値税(VAT)および物品サービス税(GST) 売上税・使用税物品税関税その他の間接税

タックステック市場、展開形態別

8

8.1 導入展開モード: タックステック市場の促進要因

8.2 クラウド

8.3 オンプレミス

タックステック市場:組織規模別

9

9.1 導入組織規模:タックステック市場の促進要因

9.2 大企業

9.3 中小企業のタックステック市場(業種別

Taxtech市場:業種別

10

10.1 導入 垂直部門:Taxtech市場の促進要因

10.2 BFSI BFSI:ユースケース

10.3 IT・通信 IT・通信:ユースケース

10.4 小売・EC 小売・EC:ユースケース

10.5 製造業 製造業:ユースケース

10.6 ヘルスケア&ライフサイエンス ヘルスケア&ライフサイエンス:ユースケース

10.7 政府・公共部門 政府・公共部門:ユースケース

10.8 エネルギー・ユーティリティ エネルギー・ユーティリティ:ユースケース

10.9 その他の業種(運輸・物流、教育、建設・不動産)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 9345