世界のテクニカルテキスタイル市場規模(2025~2034年):素材別(天然繊維、合成ポリマー、鉱物、その他)、種類別、用途別

市場概要

テクニカルテキスタイルの市場規模

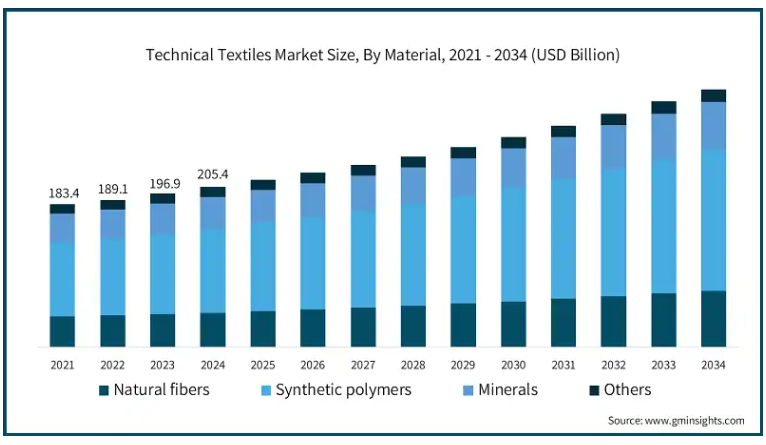

テクニカルテキスタイルの世界市場規模は、2024年に2,054億米ドルと推定。2025年の2,146億米ドルから2034年には3,305億米ドルまで、年平均成長率4.9%で成長する見込み。

テクニカル・テキスタイルは、特定の目的を持ったデザイン商品。これらの繊維は、Nomex、Kevlar、Spandex、Twaronなど、天然繊維と合成繊維の両方を利用して生産され、粘り強さの向上、優れた断熱性、耐熱性の強化など、実用的な品質が向上しています。ヘルスケア、建設、自動車、航空宇宙、スポーツ、防衛、農業など、従来とは異なる数多くの繊維産業が、これらの素材のエンドユーザー別用途を見出しています。

各国は技術の進歩に対応するため、自国のセクターをテクノロジー・テキスタイルに対応させつつあります。伝統的なテキスタイルからテクノロジー・テキスタイルへの移行は、インドの繊維産業にも見られます。特殊繊維の開発とその普及は、テクニカル・テキスタイルの重要性が今後ますます高まることを示しています。

経済状況の改善により、テクニカル・テキスタイルは近年世界的に上昇傾向にあります。技術的な向上、エンドユーザー別用途の増加、費用対効果、耐久性、使いやすさ、環境への配慮などにより、テクニカル・テキスタイルのニーズは世界的に高まっています。金額ベースでは、Indutech、Mobiltech、Packtech、Buildtech、Hometechが合わせて世界市場の3分の2を占めています。都市化の進展と建設、自動車、医療産業における技術改良により、アジア太平洋地域はこの産業で大きな成長を遂げ、現在では市場の大半を占めています。容易な生産、安価な労働力、政府の支援政策など、すべてがさらなる触媒となっています。

インドのアパレル・テキスタイル市場全体の約13%がテクニカルテキスタイルで占められており、GDPの0.7%を占めています。インドにおけるテクニカル・テキスタイルの消費量は、一部の先進国の30~70%に比べて、まだ5~10%しかないことを考えると、大きな需要ギャップを埋める大きなチャンスがあります。そこで、ナレンドラ・モディ首相と内閣経済委員会(CCEA)の直接の関心を受け、国家技術繊維ミッションが設立されました。このミッションの目標は、市場開発、市場促進、国際技術協力、投資促進、Make in Indiaイニシアチブを通じて、2024年までに国内技術繊維市場規模を平均成長率15~20%で400~500億米ドルに拡大することです。

テクニカル・テキスタイル市場の動向

市場を後押しする政府の取り組み: インド政府は、自動ルート(Automatic Route)により、ほとんど制限なく海外からの直接投資を認めており、100%の直接投資が可能。ジョンソン・アンド・ジョンソン、アールストロン、デュポン、SKAPS、3M、プロクター・アンド・ギャンブル、キンバリー・クラーク、テラム、マッカフェリ、ストラタ・ジオシステムズなどの多国籍企業がすでにインドのテクニカル・テキスタイル部門に直接投資を行っています。

繊維産業省はインド商工会議所連合会(FICCI)と共同で、世界のテクニカルテキスタイルのバリューチェーンの各段階からTechnotex関係者が参加するこの一大イベントを主催しています。このイベントには、会議、セミナー、展示会が含まれます。

消費者の意識の高まり: ライフスタイルの変化や可処分所得の増加により、消費者は衛生や健康といった問題に関心を持つようになっています。その結果、紙おむつ、生理用ナプキン、デンタルフロス、おしりふきなどの医療用繊維製品の使用が増加。さらに、スポーツやフィットネスの価値が高まるにつれて、衣料品、運動靴、装置などのスポルテック製品の需要も増加しています。

他の商品と並んで技術繊維の使用が増加しているのは、その機能性の向上と用途に関する知識の増大が後押ししているからです。伝統的な製造業は、テクニカル・テキスタイルの開発を通じて技術革新を加速させ、伝統的な繊維を改良するために、テキスタイルにおける従来とは異なる価値の汎用性の高まりによって影響を受けている。

輸入代替の範囲: インドは現在、多くのテクニカル・テキスタイルを輸入していますが、この製品カテゴリーへの投資を増やすことで、輸入品を国産品に置き換えることができます。テクニカル・テキスタイルに使用される繊維全体の残り30%は特殊繊維で、天然繊維や合成繊維(ポリエステル、ビスコース、ナイロン、ポリプロピレン)などの通常繊維が70%を占めています。

これらの複合素材は、軽量、耐久性、熱安定性などの特性を持つため、全体的に需要が高まっています。世界の特殊繊維市場は、2017年の141億9,000万米ドルから2026年までに469億米ドルまで、年平均成長率(CAGR)14.2%で発展する見込みです。

インドは需要の増加により特殊繊維の輸入に大きく依存していますが、必要な技術や強固な研究開発エコシステムの欠如がこれを妨げています。

さらに、原材料の物品税の施行や完成品の免税措置の欠如といった財政上の特殊性が、全体的な価格を上昇させ、国内製造を妨げています。

テクニカル・テキスタイル市場の分析

素材別に見ると、市場は天然繊維、合成ポリマー・鉱物、その他に区分されます。世界のテクニカルテキスタイル市場は、医療産業におけるテクニカルテキスタイルの需要増加により、2024年には2,054億米ドルに。合成ポリマーセグメントの2024年の市場規模は1,082億米ドルで、予測期間中のCAGRは5.3%で成長する見込み。

このカテゴリーには、ポリエステル、ナイロン、ポリプロピレン、アラミド、アクリロニトリルなどの合成ポリマーから製造されるテキスタイルが含まれます。合成ポリマーは、その優れた強度、耐薬品性、耐湿性により、数多くのテクニカル・テキスタイル用途に広く採用されています。合成ポリマーは軽量で柔軟性があるため、特定の工業用途や保護用途には欠かせません。

消費者の嗜好と企業の持続可能性目標への注目が、再生合成ポリマーの採用を後押ししています。バイオベースポリマー、特に再生可能資源を原料とするバイオポリエステルは、従来の石油ベース繊維に代わるものとして台頭してきています。また、合成繊維は比類のない強度と柔軟性、耐久性を備えているため、カスタムメイドの軍事用途の特殊なエンジニアリング・テキスタイルへの採用が進んでいます。

織物分野のテクニカル・テキスタイル市場は1,186億米ドルで、2034年には1,966億米ドルに達する見込み。

産業用、衣料用、包装用のテクニカル・テキスタイル部門が織物市場を維持しています。メディテック、プロテック、クロステックの各産業では、素材技術の進歩により性能が大幅に向上しています。織物は、構造的・機械的特性が非常に優れているため、様々な分野で幅広く使用されており、過酷な防護服、自動車用生地、医療用テキスタイルに最適です。

繊維技術の革新、堅牢な多機能織物への需要の高まり、持続可能性の重視の高まりなどが、織物産業の成長の主な原動力となっています。

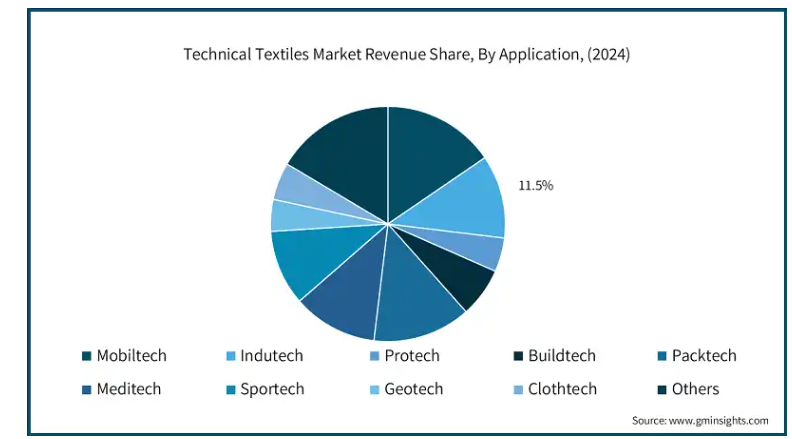

テクニカル・テキスタイル市場は、モビルテック、インドテック、プロテック、ビルドテック、パックテック、メディテック、スポルテック、ジオテック、クロステック、その他に分類されます。モービルテック分野は2024年に318億米ドルを占め、予測期間中のCAGRは5.1%で成長する見込み。

モービルテックは大きな市場シェアを占め、最も人気のあるアプリケーション分野。中国、日本、インド、韓国、タイ、台湾など、多くのアジア諸国は自動車産業が盛んです。

今後数年間にわたり、自動車産業による高性能材料へのニーズの高まりは、この市場の主要な牽引役であり続けると予想されます。

特にアジア太平洋地域や中南米などの発展途上国では、政府の取り組みによりインフラ投資が増加しています。医療・製薬業界は、人口の増加と医療へのアクセスの改善によって牽引されると予測され、メディテック部門に利益をもたらすでしょう。

テクニカル・テキスタイル市場はアメリカが支配的で、2024年の総売上は431億米ドルと評価されました。

米国におけるテクニカル・テキスタイル製造の実施は、ベリー修正条項によって促進されています。この法律は、国防総省の用途に限って非国産テキスタイルの使用を許可しています。さらに、Advanced Functional Fabrics of America (AFFOA)プロジェクトやNational Textile Centre (NTC)プログラムが、産業用、ヘルスケア用、さらには軍事防衛用の高度なテキスタイルの研究開発活動を後押ししています。

カナダでは、戦略的イノベーション基金(SIF)のストリーム5(2017年)が「テクニカル・テキスタイルとその他の革新的製造業」の開発を目的としており、カナダのCAN-テキスタイル・プログラムは先端テキスタイルの研究、開発、商業化を支援しています。カナダはまた、1999年に制定されたカナダ環境保護法(CEPA)を通じて、環境に配慮した技術繊維の生産を規制することで、持続可能な取り組みを積極的に推進しています。

主要企業・市場シェア

テクニカル・テキスタイル市場シェア

上位5社は、旭化成、東レ、三井化学、Hollingsworth & Vose、Berry Global Groupなど。難燃性、化学的保護、高耐久性などの特徴を持つ生地は、デュポンやアールストロム・ムンクスヨなどの企業が生産。Garware Technical Fibres LimitedとKusumgar Corporatesは海洋、スポーツ、防衛産業向け。Heathcoat Fabrics社、Arville社、Baltex社、その他数社は特殊用途生地のエンジニアリングに注力しています。SRF社やフロイデンベルグ・パフォーマンス・マテリアルズ社を含む一部の企業は、工業用繊維、補強材、断熱材を提供しています。繊維技術、コーティング、グリーン素材の進歩がテクニカルテキスタイル市場の需要を高めています。

世界各地に拠点を持つ特殊繊維メーカーは、他の地域にも多数存在します。Arvind、BMD、Khosla Profilなどの企業は、産業用テキスタイルと防護服に携わっています。エンハンス・テキスタイルズ(Enhance Textiles)や東洋紡(Toyobo)は、高性能の自動車用繊維や作業着用繊維に焦点を当て、製造しています。FilspecやChemo Groupのような一般的な企業は、業界の需要に対応できるよう、バイオ繊維や合成繊維の生産に力を入れています。企業がリサイクル可能な素材や、より環境に優しい工程を求める中、持続可能性や規制のために、市場ではさらなる革新が生まれています。ナノテクノロジー、インテリジェント・テキスタイル、超高強度繊維の革新が競争を形成しています。

テクニカル・テキスタイル市場は、様々な地域・国レベルのメーカーやサプライヤーが存在することで占められています。主な業界プレーヤーは、旭化成、フロイデンベルグ・パフォーマンス・マテリアルズ、ヒースコート・ファブリックス、デュポン、東洋紡、ミリケン&カンパニー。世界のテクニカルテキスタイル市場規模は非常に細分化されており、テクニカルテキスタイル市場の需要は、輸送、包装、建設などの様々な末端産業に大きく依存しています。

近年、テクニカル・テキスタイルの用途は建設、ヘルスケア、衣料品分野で拡大しています。テクニカル・テキスタイルはエンドユーザー別ソリューションの性能を高めるもので、例えば医療用テキスタイルは、怪我の治療や医療環境・状態の管理など、医療行為や医療手順を管理するための様々な製品をサポートします。そのため、新しいプレーヤーが市場に参入することになります。テクニカル・テキスタイル業界は非常に細分化されています。旭化成は著名な業界プレイヤーの1つで、衛生用品や保護具など、幅広いテクニカル・テキスタイルや不織布素材を提供しています。旭化成の高機能不織布は、包装材料、カイロ、医療材料など多様な用途に利用されています。

フロイデンベルグ・パフォーマンス・マテリアルズ社は、アパレル、自動車、建材、エネルギー、フィルターメディア、ヘルスケア、建築内装など、多様なエンドユーザー別用途にテクニカル・テキスタイルを供給しています。同社は、ポリエステル(PET)、ポリプロピレン(PP)、ポリアミド(PA)、ビスコースなどの合成ポリマーや繊維からなるテクニカルテキスタイルや不織布を供給。世界14カ国に33の生産拠点を展開。

テクニカルテキスタイル市場参入企業

テクニカル・テキスタイル業界に参入している主な企業は以下の通り:

Asahi Kasei

Baltex

Du Pont

Filspec

Freudenberg Performance Materials

Heathcoat Fabrics

Huntsman International

Khosla Profil

Milliken & Company

Mitsui Chemicals

Nikol Advance Materials

Nobletex

Srf

Toray Industries

Toyobo

テクニカルテキスタイル業界ニュース

2023年3月、フロイデンベルグ・グループは、アジア太平洋地域における繊維製品の需要拡大に対応するため、インドに工場を増設すると発表。

2022年4月、JPモダテックス・インディアはデュポン・バイオマテリアルズとともに、天然繊維とデュポンのソロナ短繊維を組み合わせた紡績糸の新製品ラインを発表。リネンにソロナを部分的に混紡することで、ドレス、シャツ、スカート、パンツ、デニム、さらにはジャケットにも使用可能な紡績糸を作ることができます」。

2022年、東洋紡はインドラマ・ベンチャーズ・パブリック社(Indorama Ventures Public Co. Ltd.とバンコクのIndorama Polyester Industries PCLと契約を締結しました。2022年、インドラマ・ベンチャーズのタイ・バンコク支店は、ラヨーン県にあるIPI工場に工場を建設する予定です。自動車のエアバッグ用糸を生産する合弁会社。

2022年3月、東レはケモスビット社と軟包装の未来に向けた「水なしEBオフセット技術」の販売で提携。この提携は、効率的かつ効果的な包装材料で、バイオプラスチック材料のニーズの増加を達成することを目的としています。この提携で使用されるミッドプリンティングアプローチは、持続可能なパッケージの進歩につながり、その結果、生分解性分野の高い成長につながるという楽観的な見方があります。

この調査レポートは、テクニカルテキスタイル市場を詳細に調査し、2021年から2034年にかけての収益(億米ドル)と数量(キロトン)の推計と予測を以下の分野別に掲載しています:

市場, 素材別

天然繊維

合成ポリマー

鉱物

その他

市場, 種類別

織物

子猫

不織布

その他

用途別市場

モービルテック

インドテック

プロテック

ビルドテック

パックテック

メディテック

スポルテック

ジオテック

クロステック

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

ロシア

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

1.5 一次調査と検証

1.5.1 一次ソース

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主要ニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 アジア太平洋地域における自動車・鉄道輸送需要の増加

3.6.1.2 医療用ディスポーザブルとPPEキットの需要増加

3.6.1.3 北米における建設業界の明るい見通し

3.6.1.4 包装業界の製品需要の増加

3.6.2 業界の落とし穴と課題

3.6.2.1 業界における代替製品の利用可能性

3.6.2.2 原料価格の変動

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021年~2034年 素材別市場推定・予測(億米ドル)(キロトン)

5.1 主要トレンド

5.2 天然繊維

5.3 合成ポリマー

5.4 鉱物

5.5 その他

第6章 2021〜2034年における種類別市場予測(億米ドル)(キロトン)

6.1 主要動向

6.2 織物

6.3 子猫

6.4 不織布

6.5 その他

第7章 2021~2034年用途別市場予測・予測(億米ドル)(キロトン)

7.1 主要動向

7.2 モービルテック

7.3 インドテック

7.4 プロテック

7.5 ビルドテック

7.6 パックテック

7.7 メディテック

7.8 スポルテック

7.9 ジオテック

7.10 クロステック

7.11 その他

第8章 2021〜2034年地域別市場予測・予測(億米ドル)(キロトン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 ロシア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Asahi Kasei

9.2 Baltex

9.3 Du Pont

9.4 Filspec

9.5 Freudenberg Performance Materials

9.6 Heathcoat Fabrics

9.7 Huntsman International

9.8 Khosla Profil

9.9 Milliken & Company

9.10 Mitsui Chemicals

9.11 Nikol Advance Materials

9.12 Nobletex

9.13 Srf

9.14 Toray Industries

9.15 Toyobo

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI5283