テレヘルスのグローバル市場規模は2030年までにCAGR 24.3%で拡大する見通し

市場概要

世界の遠隔医療市場規模は2023年に1,012億米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)24.3%で成長すると予測されている。市場成長の原動力となっているのは、遠隔医療サービスに対する需要の高まりであり、特にCOVID-19の大流行により、バーチャル診察や遠隔モニタリングのニーズが急増した。

加えて、インターネット接続の改善やスマートフォンの普及など、技術の進歩も医療サービスを患者にとってより身近で便利なものにし、遠隔医療の拡大に寄与している。費用対効果が高く効率的なヘルスケアソリューションが重視されることで、遠隔医療の採用がさらに促進され、市場の成長を後押ししている。

同市場は、新しい技術や手法の導入による高度なイノベーションを特徴としている。ディープラーニング、機械学習、AI機能のような技術は、ヘルスケアサービスのパーソナライゼーションを強化する上で重要な役割を果たしている。遠隔医療では、AIと機械学習が統合され、遠隔で患者の決定的な分析を支援する。

GE Healthcare、Cerner Corporation(オラクル)、Siemens Healthineers、Medtronicなど、複数の市場プレーヤーがM&A活動に関与している。M&A活動を通じて、これらの企業は地理的な範囲を拡大し、新しい地域に参入することができます。

規制、特に1996年の医療保険の相互運用性と説明責任に関する法律(HIPAA)と、経済的および臨床的健康のための医療情報技術(HITECH)法に基づくその改正は、市場に大きな影響を与えている。これらの規制は、デジタル医療情報の安全な取り扱いとプライバシーの確保において重要な役割を果たし、特に米国における遠隔医療サービスの運用フレームワークとコンプライアンス基準を形成している。

市場には類似した様々な製品があり、利用されるサービスによって低価格から高価格まで様々な価格で提供されている。患者は診断や治療のために病院や診療所を訪れることができるが、市場のサービス・プロバイダーは製品を商品化し、この競争の激しい市場で成功する方法を見出している。ほとんどの遠隔医療サービス・プロバイダーは、患者の治療とケアのためにほぼ同様のサービスを提供している。

さらに、人工知能と機械学習アルゴリズムを統合することで、医療サービスの個別化が強化される。例えば、AIと統合されたHalodocの遠隔医療プラットフォームは、医師が診察に関する患者のフィードバックを受けたり、パフォーマンス向上のためのトレーニングプログラムにアクセスしたりすることを可能にしている。さらに、遠隔医療導入を促進することを目的とした政府の取り組みが、市場の成長を促進している。例えば、国家デジタルヘルスミッション(NDHM)のようなイニシアチブは、インドにおけるeヘルスケアモデルの嗜好と採用を増加させると予想される。同様に、アラブ首長国連邦(UAE)で実施された「イノベーション戦略2019-2021」は、医療分野のデジタル変革を推進している。米国の連邦通信は2020年3月、医療機関の遠隔医療技術導入を支援する複数のプログラムを設立した。

遠隔医療サービスの世界的な導入は、増加する資金と政府のイニシアチブによって推進されている。例えば、2021年8月、米国政府は、医療提供を改善し、重要なサービスへのアクセスが悪い地方で直面するケアのギャップに対処するために、約1,900万ドルの投資を発表した。さらに、主要企業は競争優位性を獲得し、製品ポートフォリオと事業拠点を拡大するために、戦略、提携、M&Aに注力している。例えば、2022年6月、オラクルはサーナー・コーポレーションの株式69.2%を取得した。この買収により、両社は先進的なヘルスケア・アナリティクス・ソリューションを開発し、製品ポートフォリオと事業領域を拡大することになる。この買収により、患者の転帰が向上し、患者の関与が促進され、クラウド機能を活用することで情報の安全性が高まり、医療費が削減される。

さらに、世界的ながん罹患率の増加が市場成長の主要因になると予想される。このような有病率の増加は、医師や看護師を含む医療専門家が不足している医療システムの多くを圧迫すると予想される。これにより、これらのサービスの世界的な導入が促進されると予測される。WHOは、医療施設が2030年までに1,500万人の医療専門家不足に直面すると予測している。この医療専門家の不足は、患者の治療と診断のためのAIの採用を促進すると予想される。遠隔医療は、遠隔地にいる患者にデジタルかつバーチャルに医療サービスを提供するのに役立つ。

この技術は、患者中心のケアを遠隔地の個人に提供することを可能にし、救急外来を受診する必要性を減らし、入院率を低下させる。

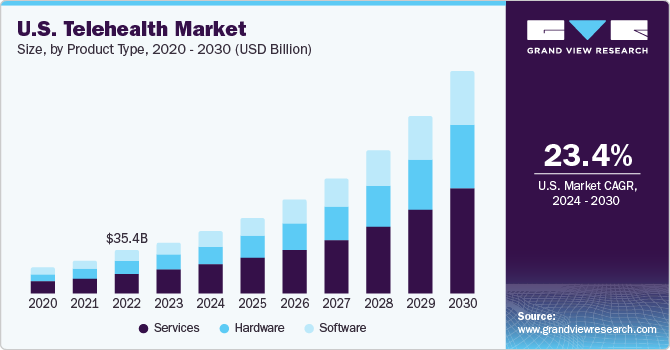

2023年には、サービス分野が47.2%と最大の売上シェアを占めた。この分野は、サービスをアウトソーシングする一般的な傾向により、有利なペースで成長すると予測されている。医療施設にはデジタルヘルスソリューションの展開に必要なリソースやスキルセットが不足しているため、これらのサービスはアウトソーシングされている。慢性疾患管理における遠隔医療アプリケーションのニーズの高まり、リアルタイムのモニタリング、デジタルインフラの急速な進歩、インターネットとスマートフォンの普及拡大、ハードウェアとソフトウェアコンポーネントの開発が、このセグメントの成長を促進している。その結果、絶え間なく進化するデジタル空間は、これらのサービスに対するニーズの高まりをサポートすると予想される。

ソフトウェア分野は、予測期間中に最も速い年平均成長率24.8%を記録すると予測されている。急増する医療費削減への高い需要、正確でタイムリーな情報調達へのニーズの高まり、患者治療費の上昇などが、同分野の成長の主な要因となっている。さらに、政府の改革や技術的に高度なヘルスケアITソリューションへの需要の高まりにより、このセグメントでは様々な新製品や既存ソフトウェアの改良版が発売される見込みである。例えば、2022年6月、GoMeyra社は、遠隔医療プラットフォームGoVirtual Clinicを発表した。これは、医師、看護師、検査室が医療検査を実施し、患者と安全な遠隔診療を行うための単一インターフェースを提供する、統合されたクラウドベースのソリューションである。

配信モードに基づくと、ウェブベースの配信モードが2023年に最大のシェアを占めた。これは、バーチャルケアとウェブベースのアプリケーションの台頭と、患者に医療サービスへの直接アクセスを提供するウェブベースの配信方法の採用増加によるものである。ウェブベースのソリューションは、インターネットプロトコルを使用してウェブサーバーを通じてユーザーに配信される。ウェブベースのソリューションは、インターネット接続、データ管理者、ウェブサーバー、ソフトウェア・コーディング・システムの4つの側面から構成される。インターネットとウェブベースのサービスを利用することで、1台のコンピュータまたはモニタリング・デバイスを使用するだけで、ほとんどの遠隔地へのアクセスが可能になる。

クラウドベースの配信セグメントは、医療提供者と患者の両方によるクラウドベースのアプリケーションの採用が増加しており、技術的に高度なソリューションが導入されていることから、予測期間中に最も速いCAGRを記録すると予想されている。さらに、クラウドベースのアプリケーションによって提供されるシームレスなデータ保存とリカバリ、広帯域幅、強化されたセキュリティ、容易なアクセスが、このセグメントの成長にさらに貢献している。クラウドベースのソリューションは、地方や遠隔地で即時の医療支援を必要とする患者のモニタリングや遠隔診療を可能にする。

2023年には、放射線部門が最大セグメントとして浮上した。これは、癌、心血管疾患、慢性閉塞性肺疾患(COPD)などの対象疾患の有病率の上昇、放射線科医の不足の増加、遠隔医療画像診断の需要の増加が、放射線部門の遠隔医療サービスの採用を後押ししているためである。COVID-19はまた、遠隔画像診断の重要性を強調している。さらに、遠隔画像診断へのAIの統合、画像保存通信システム(PACS)の導入、eHealthに関する研究開発活動の増加は、予測期間中に遠隔画像診断サービスの需要を高めると予想されるいくつかの追加要因である。例えば、インドの遠隔画像診断プロバイダーである5C Networkは、2~3時間以上報告されない放射線画像がないことを保証する高度な技術を活用したAI主導型プラットフォームであるProdigiを導入した。

精神科分野は、不安、ストレス、精神疾患の患者数の増加により、2024年から2030年の予測期間で最も速い速度で成長すると予測されている。メンタルヘルスを治療するためにサービスを導入する人が増えている。また、遠隔医療に関する規制が緩和されたことで、治療やその他のメンタルヘルスサービスのためのバーチャル訪問へのアクセスが拡大した。さらに、精神科病床の不足はバーチャル診察サービスの必要性をさらに高め、それによってセグメントの成長を後押ししている。

医療施設の負担を軽減するために医療従事者の間で遠隔診察、遠隔医療、遠隔医療の採用が増加しているため、2023年にはプロバイダー分野が最大のシェアを占めた。さらに、リアルタイムの品質報告、患者の健康記録、意思決定の改善、データ管理の改善、eHealthソリューションへの迅速かつシームレスなアクセスなど、これらのソリューションによって提供される利便性の向上は、プロバイダーの間でこれらのサービスの採用を増加させると予想される。多くの医療施設では、これらのサービスを採用することでワークフロー管理が大幅に改善されており、これが採用を後押ししている。

支払者セグメントは、予測期間中に最も速いCAGRを目撃すると予測されている。支払者は、保険会社、医療プランスポンサー(雇用主や組合)、第三者支払者で構成される。支払者業界は、COVID-19パンデミックのために遠隔医療請求の急速な増加を目撃しており、プロバイダーはすべての対人および非緊急ケアに遠隔医療を採用している。支払者は、適切な時に適切な場所で適切なケアを会員に提供するために遠隔医療に目を向けており、同時に、対面診療と比較して1回当たりの診療費が低いことや、対面診療よりも遠隔診療の方が診断回数が少ないことなど、遠隔医療サービスが提供する主なコスト削減機会のおかげで、会員と雇用者の経費を節約している。

2023年の市場は、北米が46.3%の最大収益シェアで支配的であった。この優位性は、この地域の医療IT支出が高く、インターネットとスマートフォンユーザーが広く浸透していることに起因する。北米は、スマートウェアラブル、HERS遠隔医療などのeヘルスサービス、モバイルアプリなどの技術を組み込んだスマートヘルスケアソリューションの最も早い導入国の1つとして際立っている。これらのソリューションは、重度および慢性的な健康状態に関する情報への遠隔アクセスを可能にする。北米における遠隔医療サービスの成長を促進する主な要因には、スマートフォンの急速な普及、通信網の進歩、主治医の大幅な不足、慢性疾患有病率の急増、老人人口の増加、医療費の上昇、慢性疾患の予防・管理強化に対するニーズの高まりなどがある。

北米地域では、先進的な医療管理、革新的なソフトウェア開発、モバイルやネットワーク運用などの分野にわたって事業を展開する複数の市場プレーヤーの存在により、米国が最大の市場シェアを占めている。報告によると、18歳から49歳の人口の約82%がスマートフォンを使用しており、これを通じて利用可能なあらゆるデジタルヘルス技術にアクセスできる。さらに、人口の15%が携帯電話に接続されたスマート・ウェアラブル・デバイスを所有している。遠隔医療やmHealthのような利用可能なデジタルヘルス・ソリューションに対する意識の高まりが、その普及率を押し上げている。この業界における進歩は、ヘルスケアへのアクセス性と手頃な価格を向上させている。テレヘルスのアプリケーションは、慢性疾患に関連する情報のモニタリングとトラッキングを可能にし、慢性・急性期後のケア管理に役立つだけでなく、増加する高齢者人口に安価な代替医療を提供する。

予測期間中、アジア太平洋地域が最も急成長すると予測される。インドや日本などの国々における高齢者人口の増加や、デジタルヘルス分野の進歩、同地域の主要企業による研究イニシアティブなどの要因が、同市場の成長に寄与すると予測される。インターネット接続を強化するための政府の好意的な取り組みや、地方におけるヘルスケアや医療支援に対する需要の高まりは、市場成長にプラスの影響を与えると予想される。

2023年には中国がアジア太平洋市場を支配する。中国政府は政策やイニシアティブを通じて医療システムへの遠隔医療統合を積極的に支援しており、これが重要な推進力となっている。人口が多く高齢化が進んでいるため、特に遠隔地では医療サービスに対する需要が高まっており、遠隔医療は便利なソリューションとなっている。現在進行中の技術の進歩は、インターネットへのアクセスやスマートフォンの普及とともに、遠隔医療の拡大に有利な環境を作り出している。COVID-19の流行は遠隔医療の採用を加速させ、戸締まりと社会的距離の中でその重要性を強調している。さらに、都市化とライフスタイルの変化による慢性疾患の有病率の増加に対処するため、遠隔医療は中国全土でアクセスしやすく便利なヘルスケアソリューションを提供する上で重要な役割を果たしている。

主要企業・市場シェア

市場の主要企業は、市場でのシェアを拡大し、ユーザーに革新的なソリューションを提供するためにM&Aを行っており、これが予測期間中の市場成長を後押しすると予想されている。さらに、COVID-19期間中の市場成長に大きく貢献しているいくつかのイニシアチブは、世界的に主要プレーヤーによって実施されている。いくつかの市場プレーヤーは、前年に比べパンデミック期間中に収益が飛躍的に伸びたと報告している。例えば、Teladoc Health Inc.は、2019年の最初の2四半期と比較して、2020年の最初の2四半期で前年比63%の成長を報告した。

主なテレヘルス企業

Koninklijke Philips N.V

GEヘルスケア

オラクル・サーナー(旧サーナー・コーポレーション)

シーメンス・ヘルスィニアース

メドトロニック

テラドックヘルス

アメリカン・ウェル

MDLIVE

ドクターオンデマンド

グローバル・メッド

2023年10月、グレン・ゴーント医学博士が、従来の医療に代わるサービスを正式に発表した。このプラットフォームは利用しやすく便利な医療サービスを提供し、患者は自宅にいながらにして医療を受けることができる。

2023年9月、Apollo TelehealthがNTPCの9工場にTele-Emergency ICUサービスを導入し、クリティカルケア能力を強化。このイニシアチブは、高度な遠隔医療技術を活用し、緊急事態に対する遠隔医療監督とサポートを提供することを目的としている。

2023年8月、アマゾンはバーチャル診療所サービス「アマゾンクリニック」を全国に拡大すると発表した。昨年11月に導入されたAmazon Clinicは、ニキビや脱毛などの一般的な症状の治療のために、患者が遠隔医療プロバイダーとつながることを容易にする。

2022年2月、Teladoc Health, Inc.は、慢性疾患の管理に特化した包括的ソリューション、Chronic Care Completeを発表した。この革新的なソリューションは、持続的な健康上の問題に取り組む人々の医療成果を向上させることを主な目的として設計されている。

2022年2月、GlobalMed社は、遠隔地からの聴覚検査を可能にし、患者ケアの範囲を拡大するポータブル聴覚バックパックを発売した。

2021年8月、Philips社はPhilips Acute Care Telehealthの発売を発表、柔軟で設定可能なソリューションを提供し、医療システムがバーチャルケアを提供できるよう支援する。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界動向の分析を提供している。この調査において、Grand View Research, Inc.は、世界の遠隔医療市場レポートを製品タイプ、デリバリー、エンドユーザー、疾患領域、地域に基づいてセグメント化している:

製品タイプの展望(売上高、百万米ドル、2018年~2030年)

ハードウェア

モニター

医療用周辺機器

血圧計

血糖測定器

体重計

パルスオキシメーター

ピークフローメーター

心電図モニター

その他

ソフトウェア

スタンドアロンソフトウェア

統合ソフトウェア

サービス

遠隔患者モニタリング

リアルタイムインタラクション

保存と転送

その他

デリバリー・モードの展望(売上高、百万米ドル、2018年~2030年)

オンプレミス

ウェブベース

クラウドベース

エンドユースの展望(売上高、百万米ドル、2018年~2030年)

支払者

プロバイダー

患者

疾患領域の展望(売上高、百万米ドル、2018年~2030年)

精神科

物質使用

放射線科

内分泌学

皮膚科

消化器内科

神経内科

耳鼻咽喉科

循環器科

腫瘍学

歯科

婦人科

一般内科

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

スペイン

ルクセンブルク

オランダ

ベルギー

イタリア

ロシア

アジア太平洋

中国

日本

インド

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

チリ

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 遠隔医療市場 方法論と範囲

1.1 市場セグメンテーションとスコープ

1.2 調査方法

1.2.1 情報収集

1.3 市場の定義

1.4 情報またはデータ分析

1.5 調査範囲と方法論

1.5.1 方法論

1.5.1.1 両親市場および付属市場の分析

1.5.1.2 地域、国、セグメントレベルの市場規模予測-トップダウン

1.5.1.3 セグメントレベルの市場規模予測-トップダウン

1.5.1.4 セグメントシェア算出

1.5.1.5 市場推定と予測要因

1.6 データソース一覧

第2章 遠隔医療市場 エグゼクティブサマリー

2.1 市場展望

2.2 セグメント展望

2.3 地域別の洞察

2.4 競合の洞察

2.5 市場スナップショット

2.6 セグメント別スナップショット

2.7 競争環境スナップショット

第3章 遠隔医療市場 変数、トレンド、スコープ

3.1 普及・成長展望マッピング

3.2 市場ダイナミクス

3.2.1 市場促進要因分析

3.2.1.1 デジタルヘルスとテレヘルスの普及拡大

3.2.1.2 医療従事者の不足と医療サービス需要の増加

3.2.1.3 スマートフォンの高い普及率

3.2.1.4 人工知能、Iot、ビッグデータ、バーチャルアシスタンスの台頭

3.2.2 市場阻害要因分析

3.2.2.1 サイバーセキュリティとプライバシーへの懸念

3.2.2.2 医療インフラの不足

3.3 産業分析-ポーターの分析

3.3.1 サプライヤーの交渉力: 中程度

3.3.2 買い手の交渉力:中程度 中程度に高い

3.3.3 代替の脅威: 低い

3.3.4 新規参入の脅威: 中程度

3.3.5 競争上のライバル:高

3.4 ペステル分析

3.4.1 政治的・法的情勢

3.4.2 経済情勢

3.4.3 社会情勢

3.4.4 技術的背景

3.5 主要取引と戦略的分析

3.5.1 合併と買収

3.5.2 製品上市

3.5.3 技術提携

3.6 Covid-19パンデミックが遠隔医療市場に与える影響

3.7 遠隔医療を利用する患者数(2023年

3.8 遠隔医療を利用する患者のシェア(2023年、患者タイプ別

3.8.1 アナリストの概要と動向

3.8.2 調査方法

3.9 テレヘルスを利用する患者のシェア、2023年、疾患領域別、国別

3.9.1 アナリストの概要と動向

3.9.2 調査手法

第4章 テレヘルス市場 2018〜2030年の製品タイプ別推定と動向分析(売上高、億米ドル)

4.1 遠隔医療市場: 製品タイプ別動向分析、2023年・2030年(億米ドル)

4.2 ハードウェア

4.2.1 ハードウェア市場の推定と予測、2018年~2030年(10億米ドル)

4.2.2 モニター

4.2.2.1 モニター市場の推定と予測、2018〜2030年(USD Billion)

4.2.3 医療周辺機器

4.2.3.1 医療用周辺機器市場の推定と予測、2018〜2030年(10億米ドル)

4.2.3.2 血圧計

4.2.3.2.1 血圧計市場の推定と予測、2018年〜2030年 (億米ドル)

4.2.3.3 血糖測定器

4.2.3.3.1 血糖測定器市場の推定と予測、2018〜2030年(10億米ドル)

4.2.3.4 体重計

4.2.3.4.1 体重計市場の推定と予測、2018~2030年(10億米ドル)

4.2.3.5 パルスオキシメータ

4.2.3.5.1 パルスオキシメータ市場の推定と予測、2018〜2030年(USD Billion)

4.2.3.6 ピークフローメータ

4.2.3.6.1 ピークフローメーター市場の推定と予測、2018〜2030年(10億米ドル)

4.2.3.7 心電図モニター

4.2.3.7.1 心電図モニター市場の推定と予測、2018〜2030年(10億米ドル)

4.2.3.8 その他

4.2.3.8.1 その他市場の推定と予測、2018〜2030年(USD Billion)

4.3 ソフトウェア

4.3.1 ソフトウェア市場の推定と予測、2018〜2030年(USD Billion)

4.3.2 スタンドアロン型ソフトウェア

4.3.2.1 スタンドアロンソフトウェア市場の推定と予測、2018年~2030年(USD Billion)

4.3.3 統合ソフトウェア

4.3.3.1 統合ソフトウェア市場の推定と予測、2018年~2030年(USD Billion)

4.4 サービス

4.4.1 サービス市場の推定と予測、2018年~2030年(USD Billion)

4.4.1.1 遠隔患者モニタリング

4.4.1.1 遠隔患者モニタリング市場の推定と予測、2018年〜2030年(10億米ドル)

4.4.1.2 リアルタイム相互作用

4.4.1.2.1 リアルタイム相互作用市場の推定と予測、2018年~2030年(10億米ドル)

4.4.1.3 ストア・アンド・フォワード

4.4.1.3.1 ストア&フォワード市場の推定と予測、2018~2030年(USD Billion)

4.4.1.4 その他のサービス

4.4.1.4.1 その他のサービス市場の推定と予測、2018年~2030年(USD Billion)

第5章 遠隔医療市場 配信モードの推定と動向分析 2018〜2030年(売上高、10億米ドル)

5.1 遠隔医療市場: 配信モードの動向分析、2023年〜2030年(10億米ドル)

5.2 オンプレミス

5.2.1 オンプレミス市場の推定と予測、2018年~2030年(億米ドル)

5.3 ウェブベース

5.3.1 ウェブベース市場の推定と予測、2018年~2030年(10億米ドル)

5.4 クラウドベース

5.4.1 クラウドベース市場の推定と予測、2018年~2030年(10億米ドル)

第6章 遠隔医療市場 2018〜2030年の疾患領域の推定と動向分析(売上高、10億米ドル)

6.1 テレヘルス市場: 疾患領域の動向分析、2023年および2030年(10億米ドル)

6.2 精神科

6.2.1 精神医学市場の推定と予測、2018年〜2030年(10億米ドル)

6.3 物質使用障害治療

6.3.1 物質使用障害治療市場の推定と予測、2018〜2030年(10億米ドル)

6.4 放射線医学

6.4.1 放射線医学市場の推定と予測、2018年〜2030年(10億米ドル)

6.5 内分泌学

6.5.1 内分泌学市場の推定と予測、2018年〜2030年(USD Billion)

6.6 消化器内科

6.6.1 消化器内科市場の推定と予測、2018年〜2030年(10億米ドル)

6.7 皮膚科

6.7.1 皮膚科市場の推定と予測、2018年〜2030年(10億米ドル)

6.8 神経内科

6.8.1 神経内科市場の推定と予測、2018年〜2030年(USD Billion)

6.9 腸医学

6.9.1 Ent Medicine市場の推定と予測、2018〜2030年(USD Billion)

6.10 循環器内科

6.10.1 循環器内科市場の推定と予測、2018年〜2030年(USD Billion)

6.11 腫瘍学

6.11.1 腫瘍学市場の推定と予測、2018年〜2030年(10億米ドル)

6.12 歯科

6.12.1 歯科市場の推定と予測、2018年〜2030年(USD Billion)

6.13 婦人科

6.13.1 婦人科市場の推定と予測、2018年〜2030年(USD Billion)

6.14 一般医療

6.14.1 一般医学市場の推定と予測、2018年〜2030年(USD Billion)

6.15 その他

6.15.1 その他市場の推定と予測、2018年〜2030年(USD Billion)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68039-909-7