世界の遠隔医療市場規模は予測期間中(2024年~2030年)CAGR6.44%で成長すると予測

市場概要

世界のセントラルラボ市場規模は、2023年に32.8億米ドルと評価され、2024年から2030年にかけて年平均成長率(CAGR)6.44%で成長すると予測されている。この成長の背景には、研究開発への投資が増加していること、スポンサーや治験責任医師が研究コストの削減に注力するようになっていることがある。さらに、製薬・バイオテクノロジー企業やその他のエンドユーザーが、研究活動全体のコストを削減するためにラボサービスのアウトソーシングを採用するケースが増えていることも、予測期間中の市場成長をさらに後押ししている。バイオ医薬品企業を対象に2022年に実施された調査では、治験責任医師が試験に専念できるようになることから、アウトソーシングの傾向は今後も続くと予想されている。

COVID-19による診断薬への注目の高まりは、診断シナリオを改善する可能性のある新規診断薬への資金提供の増加につながった。例えば、LabCentral 2022 Impact Reportによると、2023年4月に企業は60億5,000万米ドルの資金を調達し、これには全世界の初期段階の資金調達の21%が含まれ、37件の臨床試験で4,504人の被験者を投与し、56件の特許を取得した。このような戦略は、国内における臨床試験のための中央検査室サービスの需要を向上させると思われる。さらに、バイオテクネ社は2021年3月、米国ミネアポリスにイムノアッセイに特化した研究開発・製造施設を新設した。この施設は、疾病診断のためのバイオマーカーを迅速に検出するELLAイムノアッセイカートリッジの製造に従事している。このように、このような製造施設が各国に開設されたことで、予測期間中、感染性呼吸器疾患の診断用イムノアッセイ検査キット開発の生産が強化される。

消費者の中小規模企業に対する嗜好が高まっているのは、専門的なラボ・ソリューションの奥行きと広がりがあるからである。例えば、2023年2月、Cerba ResearchはTeddy Clinical Research Laboratoryと、12年以上の臨床試験経験に裏打ちされた高品質の中央ラボソリューションを提供することで知られる中国本土で定評のあるTeddyの評判と、Cerba Researchの技術力および科学的専門知識を組み合わせることを目的とした合弁事業を開始するための覚書(MoU)に調印した。サーバ・リサーチ社は、ワクチン、免疫腫瘍学、細胞・遺伝子治療、感染症研究薬の開発などの分野を得意としています。

新研究所には最新かつ斬新な機器が導入され、自動化が促進されるとともに、より効率的で高品質なデータの提供が期待される。2023年5月、China Association of Clinical Laboratory Practice Expoは中国におけるIVDの主要な展示会である。CACLPは、世界中から臨床検査分野の企業家、学者、ユーザー、オピニオンリーダーを含む3万人以上の専門家が集まり、業界の進歩の交流を促進する。CACLP は、パートナーシップを強化し、IVD 産業の未来を共同で形成するためのプラットフォームとして機能しています。しかし、政府規制の変更はセントラルラボ市場の成長に悪影響を与える可能性がある。

製薬会社の最終用途セグメントは、2023年に45.05%の最大市場シェアを占めた。製薬会社は、新薬の有効性を評価するために中央検査サービスプロバイダーに依存している。治験薬の評価のために、サービスプロバイダーは生化学、血液学、組織病理学、免疫学、内分泌学、微生物学、リアルタイムPCR、臨床病理学などの検査を提供している。Covance、Celerion、Altasciences、NorthEast BioAnalytical Laboratories LLC、Shanghai Medicilonなどの中央検査所サービスプロバイダーは、臨床試験を完了するために製薬会社に前臨床・臨床試験サービスを提供している。さらに、市場プレーヤーは製薬会社と提携し、サービス提供を強化し、地理的な足跡を拡大している。例えば、2023年4月、Sygnature Discoveryは医薬品開発におけるグローバルイノベーションを強化するためにDaewoong Pharmaceuticalと提携した。

バイオテクノロジー企業セグメントは、予測期間中のCAGRが7.10%で、市場で最も速い成長率で成長すると予測されている。生物学的療法の開発活動の増加が、今後数年間の市場を牽引すると予想される。2025年までに、米国FDAは年間10〜20の細胞・遺伝子治療関連製品を承認するとみられる。細胞・遺伝子治療関連サービス(受託開発・製造、分析試験、薬事コンサルティングなど)の市場も、こうした治療法の需要に応えて急成長している。さらに、ペース・アナリティカル社は、キャピラリー電気泳動、超高圧液体クロマトグラフィー(UPLC)、高分子飛行時間型質量分析計、マイクロプレートリーダーなどの分析機器に投資することで、遺伝子治療プロジェクトをサポートする能力を拡大した。

疾患に対する新薬の需要は高まっており、その背景には治療に対する意識の高まりと個人的なアプローチがある。さらに、技術革新のサイクルが加速しているため、製品が前臨床段階に入りつつあり、中央研究所にビジネスチャンスをもたらしている。需要の増加は、治療だけでなく病気を治す技術の発展にも起因している。この発展の一部は、個別化医療や治療に対する需要の高まりに起因している。細胞治療や遺伝子治療などのバイオテクノロジーに基づく治療法の成長は、バイオテクノロジー分野の臨床試験に関連する厳格なガイドラインにより、市場の需要をさらに促進すると予想される。

臨床試験の重要な側面には、参加者からの検体の収集、分析、文書化が含まれる。これらの責任は通常、検体収集キット、ロジスティクスサービス、安全性警告、広範な検査・報告サービスを提供する中央研究所が担っている。臨床試験責任医師とスポンサーは中央検査所業務の80%を外注し、統合サービスを提供する検査所を好む。2022年にバイオ医薬品企業に対して実施された調査によると、治験責任医師が治験に専念できるようになるため、アウトソーシングの傾向は今後も続くと予想されている。

しかし、ロジスティクスとサンプルハンドリングが市場全体の成長を抑制している。臨床検査所に送られるサンプルは、サプライチェーン、サンプルハンドリング、ロジスティクスが重要な役割を果たす。これらのサンプルは迅速なロジスティクスを必要とし、高感度で温度管理が必要であるため、サンプルの安定性を維持することで最も正確な結果を得ることができる。安定性を欠く検体から得られた結果は、修正され、受け入れられる必要がある。従って、サンプルを安定に保つための標準操作手順書(SOP)は、輸送や保管を容易にするために極めて重要である。また、検査やサンプルの取り扱いに関する要件に適合させるためには、診療所との協力が必要となるため、コミュニケーションも重要となる。

2023年の市場シェアは41.18%で北米が圧倒的である。この市場を牽引しているのは、高精度、高感度、高特異性による分子検査の採用拡大である。同地域では性感染症(STI)や結核などの感染症が多く、診断機器や治療薬の開発に関連する臨床研究の需要も高まると予想される。例えば、CDCによると、2022年3月、米国では年間2,000万件以上の新規STI症例が発生し、年間約100億~170億米ドルの費用につながると予想されており、この流行はさらに拡大すると見込まれている。さらに、主要企業は常に臨床開発分野でのプレゼンス拡大に注力している。例えば、LabCorpは2022年7月、CROの能力を強化するため、臨床開発に特化したスピンオフ会社の設立を発表した。これらの要因は、同地域の市場成長にプラスの影響を与えると予想される。

アジア太平洋地域は、中央検査室サービスの採用が増加しているため、予測期間中のCAGRは7.74%で、市場の急成長が見込まれている。中国とインドは、臨床検査・サービスプロバイダーにとって有望なビジネス拠点と考えられている。さらに、都市化、可処分所得の増加、重篤な疾患の予防に関する意識、教育により、この地域の市場は成長すると予想される。オーストラリア、中国、韓国、台湾などのアジア太平洋市場では、すでに医療費償還制度が導入されており、診断検査に保険が適用されている。また、政府支援の増加により、医薬品開発企業のビジネスチャンスが拡大している。例えば、2019年9月、食品医薬品安全部は韓国における臨床試験の高度化のための5カ年計画を発表した。この計画は、2023年までに臨床試験管理を強化するために開始された。

遺伝子検査サービス分野は、予測期間中、CAGR 7.67%と最も速い成長率で成長すると予測されている。同市場の成長を牽引しているのは、臨床試験における遺伝子解析の重要性が高まっていることである。根底にある遺伝的要因を理解することは、癌や遺伝性疾患など様々な疾患に対する標的療法の開発に役立ちます。さらに、薬物代謝の経路における遺伝的差異が、患者の治療反応を変化させる可能性もある。遺伝学的検査のための研究活動の増加は、予測期間中、中央研究所の遺伝学的サービスの需要を促進すると予測される。2022年12月、嚢胞性線維症財団治療研究室は、嚢胞性線維症患者のための遺伝子に基づく治療法の開発を促進すると発表した。

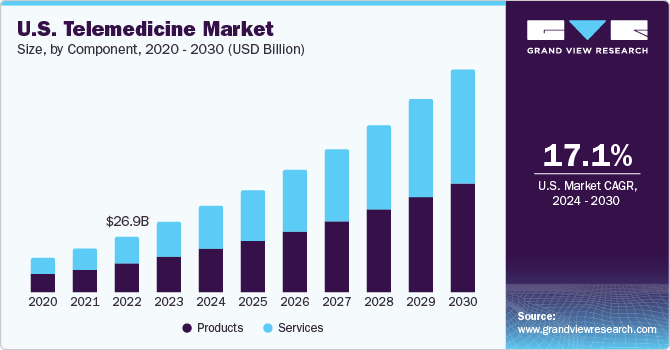

世界の遠隔医療市場規模は2023年に1,149億8,000万米ドルとなり、2024年から2030年にかけて年平均成長率(CAGR)17.96%で成長すると予想されている。 遠隔医療市場の成長を牽引しているのは、業界全体の統合、主要企業による戦略的イニシアティブ、医療消費者の増加といった要因である。さらに、医療提供者による遠隔医療の採用の増加、患者の受け入れと消費者の需要の増加、医療の質の向上の提供が、予測期間中の遠隔医療市場の成長に寄与すると予想される。例えば、2021年5月、Walmart Inc.は遠隔医療企業MeMDを買収した。この買収により、Walmartは提供サービスを拡大し、プライマリ、緊急、行動ヘルスケアサービスへのバーチャルアクセスを全国に提供できるようになると期待されている。

COVID-19の大流行により、患者、医療施設、スタッフ間の接触を最小限に抑えることで感染リスクを低減する遠隔医療の導入が大幅に増加した。中国の保健当局やメンタルヘルス専門家は、パンデミック時に効果的で安全なメンタルヘルスサービスを提供するため、オンラインによるメンタルヘルス調査やWeibo、TikTok、WeChatなどのコミュニケーションプログラムを活用し、遠隔医療市場の拡大につながった。2020年3月、SOC Telemedは遠隔医療を通じて提供されるオンデマンドの急性期医療に対する要望が急増していることを目の当たりにした。これは、パンデミック時のサービスに対するニーズの高まりと、緊急時に遠隔診療を提供する遠隔医療の能力を強調するものである。さらに、2022年10月、インド連邦保健家族福祉省は、国内のメンタルヘルスサービス提供を強化するため、全国遠隔メンタルヘルス計画(Tele MANAS)を開始した。

GSM協会の報告書「The Mobile Economy 2022」が発表した統計によると、2021年の携帯電話利用者数は53億人で、ユニーク携帯電話加入者数は2025年までに57億人(世界人口の70%)に達すると予想されている。また、スマートフォンの普及率も大幅に上昇している。The Mobile Economy 2022によると、スマートフォンの普及率は2021年には75%であったが、2025年には84%に達すると予想されている。消費者によるスマートフォンの普及が遠隔医療市場の成長を促進している。さらに、ネットワークの普及率とネットワークインフラの継続的な進歩が、遠隔医療サービスの需要を押し上げている。

遠隔医療ソリューションには、基本的な医療へのアクセシビリティを高め、医療サービスの質を向上させ、患者の安全性を強化するという目的がある。AHRQ(Agency for Healthcare Research and Quality:医療研究品質機構)が発表した報告書にあるように、遠隔医療ソリューションの導入は、気づかない副作用や症状の可能性を減少させることで、患者ケアの提供を改善することが示されている。例えば、2023年7月、旅行保険会社のフェイ(ゼナー社)は、エアドクターと共同で遠隔医療サービスを開始すると発表した。このサービスは、世界75カ国を結ぶフェイの国際線を利用するすべての人が利用できる。この遠隔医療サービスは、緊急医療補償の一環として、入院と外来の両方をカバーする。

e-ICUやeCareといった技術は適切なケアを提供し、副作用や症状が隠れてしまうリスクを軽減する。このようなシステムは、高い安全性と品質基準を患者に提供できることから需要が増加し、市場成長の原動力になると予想される。遠隔医療はまた、遠隔地から健康教育、情報、ケアを提供し、患者中心の高度なケアを可能にし、遠隔地へのアクセスを改善するための、非常に汎用性の高い技術であると考えられている。さらに、救急外来受診率や入院率を低下させる可能性もあり、市場拡大にさらに拍車をかけている。

市場の成長ステージは高く、成長ペースは加速している。遠隔医療市場は、インターネット接続の向上とスマートフォンの普及により高い成長率を示している。これらは、医療サービスを患者にとってより利用しやすく便利にすることで、遠隔医療の拡大に貢献している。さらに、対象疾患の有病率の増加や、セカンドオピニオンや緊急時のための遠隔画像診断に対する需要の高まりが成長を牽引している。

遠隔医療市場は、人工知能(AI)機能の進歩、機械学習、強力なネットワークの利用可能性などの要因による急速な技術進歩により、高度な技術革新が特徴となっている。例えば、2023年4月、オラクルとZoom Video Communications, Inc.は、より速く、より効率的で、より簡単な改善された遠隔医療サービスを提供するために協業を拡大している。その後、革新的なAIアプリケーションが絶えず登場し、市場プレーヤーに新たな機会を生み出している。

遠隔医療市場は、大手企業による適度なレベルの合併・買収(M&A)活動を特徴としている。これは、新しい技術や進歩へのアクセスを得たいという願望や、急速に成長する市場での統合の必要性など、いくつかの要因によるものである。例えば、2023年2月、バーチャルヘルス企業のMediBuddyは、インドにおけるAetnaの遠隔医療事業を買収した。

規制の緩和と遠隔医療実践のための強固な枠組みの形成は、市場成長にプラスの影響を与えている。これらのガイドラインは、医師と患者の関係、管理と治療、責任と過失の問題、ケアの継続性、インフォームド・コンセント、患者記録のプライバシーとセキュリティ、医療記録、情報交換など、遠隔医療実践のあらゆる側面を網羅する規範とプロトコルを包括的に規定している。

主要市場プレイヤーは、新製品の発売、パートナーシップ、提携、地理的拡大など、さまざまな戦略を採用している。市場プレーヤーは地理的拡大戦略を採用し、リーチを拡大している。例えば、2021年12月、AT&Tとサムスンはデジタルヘルスソリューション開発企業のQure4uと提携した。この提携により、3社は農村部や十分なサービスを受けていない地域の高血圧患者向けの遠隔患者モニタリングソリューションの共同開発に注力する。

製品セグメントが市場を支配し、さらにソフトウェア、ハードウェア、その他に分けられる。製品セグメントは2023年に51.97%の最大市場シェアを占めた。これは、バーチャル訪問を促進するために使用される様々な医療周辺機器、オーディオ機器、マイク、ディスプレイスクリーン、ビデオ会議機器が広く採用されていることに起因している。例えば、Teladoc Health, Inc.は、Xpress & Xpress Cart、TV Pro & TV Pro+、Lite with Boom Camera、Viewpoint Cartなど、臨床連携やポイントオブケア訪問を容易にする機器を提供している。同様に、NVIDIA CLARAはソフトウェアとハードウェアの強力な組み合わせで、医療用画像システムに高度なデータ解析をもたらし、病気の診断、発見、治療を促進する。

遠隔患者モニタリング分野の拡大、患者と臨床医間、医師間、外科医と学生間の遠隔コンサルティングの普及により、サービス分野は予測期間中、CAGRが最も速い成長が見込まれている。例えば、2021年12月、インドの電子情報技術省共通サービスセンターは、WhatsApp上でCSC Health Services Helpdeskチャットボットベースのヘルプラインを開始した。

このソリューションは、インドの農村部に住む人々に遠隔相談サービスを提供する。

モダリティ・セグメントは、リアルタイム(同期)、ストア・アンド・フォワード(非同期)、遠隔患者モニタリングなどのその他の技術に分けられる。2023年の収益シェアでは、リアルタイム・セグメントが市場を支配している。

この成長は、オンデマンド医療相談に対する需要の増加、mHealthやバーチャルビデオ診察の採用、大手市場プレイヤーのサービスの利用可能性などに起因している。

自宅や病院など遠隔地からの患者モニタリングを含むその他のセグメントは、予測期間中に大きな成長が見込まれる。例えば、2022年2月、全人バーチャルケアを提供するTeladoc Health, Inc.は、複数の慢性疾患を持つ患者の医療成果を改善する慢性疾患管理ソリューションChronic Care Completeを発表した。さらに、2020年10月には、Fitbit社(現在はGoogle社の子会社)が、予測期間中にバーチャルケアに進出し、プレミアムヘルス&フィットネスサブスクリプションサービスラインを拡大する意向を発表した。

用途別では、遠隔放射線学、遠隔精神医学、遠隔病理学、遠隔皮膚科学、遠隔心臓学、その他に区分される。テレラジオロジー分野は2023年に最大の収益シェアを占めた。医療提供者が遠隔放射線学ワークフローを採用し、放射線学サブセグメント内のサービス提供が拡大し、新しい遠隔放射線学サービスが導入され、遠隔放射線学診療が規制されるにつれて、このセグメントは成長すると予想される。例えば、2021年11月、Agfa Healthcareは真の遠隔画像診断ワークフローを発表した。このセグメントの主な成長促進要因には、遠隔画像診断への人工知能(AI)の統合、画像保存通信システム(PACS)の導入、eヘルスにおける研究開発活動の活発化などがある。例えば、遠隔医療サービスプロバイダーであるHeidelberg Medical Consultancy & Health Tourism Pvt. Ltd.は、歯科専門医や診療所向けに、カスタマイズされた、手頃な価格の、高品質の放射線画像報告ソリューションを提供することに特化している。

遠隔精神医療は、精神・行動健康障害の有病率の増加、認知度の向上、遠隔精神医療サービスの採用により、CAGRで最も急速に成長すると予測されている。例えば、MD Liveは、不安、うつ、トラウマ&PTSD、パニック障害など、さまざまな症状に対するカウンセリングや精神科セッションを提供している。また、2021年12月、American Well社は、メンタルヘルス問題に対する意識向上を目的としたメンタルヘルス・イニシアチブ「Mind Your Mind」を開始した。

提供形態別では、市場はウェブ/モバイルとコールセンターに区分される。Web/モバイル分野は2023年に最大の収益シェアを占め、スマートフォンの普及、mHealthの導入、ヘルスケア消費者主義の高まりにより、予測期間中に最も速い速度で成長すると予測されている。このセグメントはさらに、音声/テキストベースと視覚化されたケアへのアクセスに細分化される。モバイルおよびウェブベースのソリューションを提供するハイテク企業が、このセグメントの主要プレーヤーである。視覚化されたケア提供ソリューションの採用の増加や、市場参入企業によるさまざまな戦略、ユーザー意識の向上、技術的に高度なソリューションの導入、クラウドベースのソリューションの浸透などが、市場成長の原動力になると予想される。例えば、2021年1月、Koninklijke Philips N.V.は、コネクテッドケア分野のポートフォリオとクラウドベースのHealthSuiteデジタルプラットフォームを拡大するため、Capsule Technologies, Inc.を買収する契約を締結した。

コールセンター分野の成長は、2021年4月にインドのテランガナ州ハイデラバード警察が遠隔医療相談コールセンターCOVID-19を設立したことからも明らかである。コールセンターは、市民からのCOVID関連の問い合わせに迅速に対応するために開設された。

施設別では、市場は遠隔病院と遠隔在宅に分けられる。2023年には遠隔病院部門が最大の売上シェアを占めた。この成長の背景には、政府の取り組み、健康上の懸念に対する患者の意識の高まり、インターネットベースのソリューションへのアクセスの普及がある。例えば、Koninklijke Philips N.V.は、医師がICUベッドを遠隔監視できるTele-ICUプログラムを持っている。これらのベッドには、患者に何が起こるかを予測するためのカメラや特別なツールが設置されている。

遠隔在宅ケアソリューション分野は、遠隔患者監視装置の採用が増えるにつれて、最も速い成長率が予想される。さらに、老人人口の増加、慢性疾患の有病率の増加、遠隔医療ソリューションの認知度が市場成長の燃料となっている。例えば、American Health Rankings(United Health Foundation)によると、2022年には米国に住む65歳以上の成人は5,800万人で、これは同国の人口の17.3%を占めている。

エンドユース別では、市場は患者、支払者、プロバイダー、その他に分けられる。2023年には、患者部門が最大の市場シェアを占めた。これは、患者が軽度なものから緊急事態まで、様々な健康問題のために遠隔医療サービスを利用していることに起因している。患者の多様なニーズに対応するため、VSeeなどの市場プレーヤーは、遠隔医療ソフトウェア、遠隔患者モニタリングダッシュボード、さまざまな診療所にわたるAPI&SDKなど、さまざまなソリューションを提供している。さらに、2023年3月には、Koninklijke Philips N.V.がVirtual Care Managementを立ち上げ、医療システム、支払者、プロバイダー、患者、雇用者グループが事実上どこでも患者とつながることができるよう、さまざまな柔軟なソリューションとサービスを提供している。

医療サービスの質を向上させ、医療提供者に患者記録への便利なアクセスを提供し、意思決定サポート、ワークフロー、分析を改善する遠隔医療ソリューションの能力によって、医療提供者セグメントは最も速いCAGRで成長すると予想される。例えば、eHealthソリューションは、医療従事者に患者のスケジューリングやデータ管理の利便性を提供し、予測期間中、医療提供者の遠隔医療ソリューションの採用を促進すると予想される。

北米は、2023年の収益シェア33.53%で市場を支配している。これは、同地域の高度な医療施設と主要市場プレイヤーの強い存在感に起因している。Teladoc Health社、American Well Corporation社、Zoom Video Communications社などの企業は米国を拠点とし、市場シェア拡大のための戦略的取り組みを実施している。患者による在宅医療の導入の増加、モバイル技術に対する需要の高まり、医療費の増加が、予測期間中の市場の成長を促進すると予想される。例えば、National Health Expenditure (NHE) Fact Sheetによると、米国は2022年に4.5兆米ドルを医療に費やしている。

アジア太平洋地域は予測期間中、CAGRが最も速い成長が見込まれる。これは、患者人口が多いこと、インターネット利用が拡大していること、特に農村部での医療支援需要が高いことによる。2021年3月のIndia Brand Equity Foundationの報告書によると、インドの遠隔医療サービスeSanjeevaniはすでに国内で約30億件の診察を完了しており、インドと中国がこの地域の成長をリードすると予測されている。インドの遠隔医療市場は、インターネット普及率の向上と医療技術支出の増加により、著しく成長している。さらに、遠隔医療と遠隔医療サービスは、インドの医療ツーリズムに革命をもたらすと期待されている。連邦政府は、インドの医療施設とインフラを世界的に促進するHeal In Indiaキャンペーンを開始した。このキャンペーンは、インドの医療を世界的に促進し、2026年までに医療価値旅行(MVT)の規模を130億に拡大することを目的としている。

主要企業・市場シェア

世界中の有名な市場プレーヤーは、顧客拡大のために数多くのマーケティング戦略を採用している。遠隔医療市場は細分化されており、MDlive, Inc.(Evernorth)、American Well Corporation、Teladoc Health, Inc.などの有名プレーヤーと、その他多数の小規模・ローカルプレーヤーが存在する。

MDLive Inc.は、患者、病院、医療提供者、雇用主などにサービスを提供する遠隔医療とオンデマンド・ヘルスケアのプロバイダーである。同社のクラウドベースのバーチャルケアプラットフォームは、医療提供者と患者の間の簡単なコラボレーションを可能にし、ケア提供のギャップを埋める。

American Well Corporationは、革新的なプラットフォームとサービスを通じて、アクセスしやすく、手頃な価格で、質の高いケアを個人に提供する遠隔医療ソリューションの大手企業である。同社は個人、保険会社、医療提供者向けに革新的なソリューションを開発し、より良いヘルスケアソリューションへのアクセスを実現している。

Teladoc Health, Inc.は世界中に12,000以上の顧客を持ち、メンタルヘルス、プライマリ・ケア、慢性疾患管理などのバーチャル・ケアを提供している。

Doctor On Demand, Inc. (Included Health)、NXGN Management, LLC、Zoom Video Communications, Inc.は、遠隔医療市場の新興プレーヤーである。

Doctor On Demand, Inc.は遠隔地の患者にバーチャルヘルスケアソリューションを提供している。このソリューションは、プライマリ・ケア、緊急ケア、専門医療、慢性疾患ケア、予防医療、行動医学のためのバーチャル&対面医療支援を通じて、ガイダンス、アドボカシー、個別ケアへのアクセスを提供する。

NXGN Management, LLCは、プロバイダーが包括的なケアと価値に基づいたサービスを患者に提供できるよう、先進的なヘルスケア技術とデータソリューションを提供している。

主な遠隔医療企業

MDlive, Inc.

アメリカン・ウェル・コーポレーション

Twilio Inc.

Teladoc Health, Inc.

Doctor On Demand, Inc.

ズームビデオコミュニケーションズ社

SOC Telemed, Inc.

NXGNマネジメントLLC

プラントロニクス社

プラクティコ

VSee

2023年6月、Twilio Inc.は、顧客エンゲージメントの強化にAIを活用するため、Frame AIとの提携を宣言した。この提携により、AIを活用したレコメンデーションの共有や健康ケースの要約などのインサイトが強化された。

2023年4月、Teladoc Health Inc.は、糖尿病予備軍と体重管理プログラムの技術として遠隔医療を利用したプロバイダーベースのケアサービスを開始した。

2023年3月、American Well Corporationは、デジタル診療所サービスを拡張し、心臓代謝プログラムを追加した。その目的は、遠隔医療を通じて臨床医と医療計画が遠隔で患者に対応できるようにすることである。

2023年1月、セサミ社はルシラ・ヘルス社と提携し、手頃な価格で便利、かつ高品質のCOVID-19検査と治療を受けられる遠隔医療サービスを提供する。

2022年11月、MDLIVE社は、慢性疾患に苦しむ患者のサポートを強化するためのプライマリ・バーチャル・ケア・プログラムの提供における急速な拡大を発表した。その目的は、遠隔医療を通じて患者に便利でシームレスな医療アクセスを提供することである。

2022年9月、Doxy.me Inc.は遠隔医療サービスを世界人口の88%に拡大し、患者は100以上の言語で遠隔地の医療施設にアクセスできるようになった。

2022年3月、Polyに社名変更したPlantronics Inc.はRaydiant社との提携を発表した。その目的は、遠隔、ハイブリッド、オフィス内でのチームコミュニケーションを最適化し、医療コミュニケーションを促進することである。

本レポートでは、2018年から2030年にかけての地域・国レベルでの収益成長を予測し、各サブセグメントにおける最新動向とビジネスチャンスの分析を提供している。本レポートの目的のため、Grand View Research社は遠隔医療市場をコンポーネント、モダリティ、アプリケーション、デリバリーモデル、施設、エンドユーザー、地域に基づいて区分しています:

コンポーネントの展望(売上高、10億米ドル、2018年~2030年)

製品

ハードウェア

ソフトウェア

その他

サービス

遠隔コンサルティング

遠隔モニタリング

遠隔教育

モダリティの展望(売上高、10億米ドル、2018年~2030年)

ストア・アンド・フォワード

リアルタイム

その他

アプリケーションの展望(売上高、10億米ドル、2018~2030年)

テレラジオロジー

遠隔精神医学

遠隔病理学

遠隔皮膚科学

遠隔心臓病学

その他

配信モードの展望(売上高、10億米ドル、2018~2030年)

ウェブ/モバイル

音声/テキストベース

視覚化

コールセンター

施設の展望(売上高、10億米ドル、2018年~2030年)

遠隔病院

遠隔ホーム

最終用途の展望(売上高、10億米ドル、2018~2030年)

プロバイダー

支払者

患者

その他

地域別展望(売上高、10億米ドル、2018年~2030年)

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

スウェーデン

デンマーク

ノルウェー

アジア太平洋

中国

インド

日本

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

MEA

南アフリカ

サウジアラビア

UAE

クウェート

【目次】

第1章 遠隔医療市場 遠隔医療市場 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 出来高価格分析(モデル2)

1.7.4. アプローチ2:出来高価格分析

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 遠隔医療市場 エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章 遠隔医療市場 遠隔医療市場 変数、トレンド、スコープ

3.1. 市場の系譜の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.2. 市場阻害要因分析

3.3. ケーススタディ分析

3.4. 遠隔医療市場分析ツール

3.4.1. 産業分析-ポーターの分析

3.4.1.1. サプライヤーパワー

3.4.1.2. 買い手の力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 技術的ランドスケープ

3.4.2.3. 経済情勢

第4章. 遠隔医療市場 構成要素の推定と動向分析

4.1. 技術市場シェア、2023年および2030年

4.2. セグメントダッシュボード

4.3. 遠隔医療の世界市場(技術別

4.4. 2018年から2030年までの以下の市場規模・予測および動向分析

4.4.1. 製品

4.4.1.1. 2018年から2030年までの市場推定・予測(USD Million)

4.4.1.2. ハードウェア

4.4.1.2.1. 2018年から2030年までの市場推定と予測(USD Million)

4.4.1.3. ソフトウェア

4.4.1.3.1. 2018~2030年の市場推定と予測(百万米ドル)

4.4.1.4. その他

4.4.1.4.1. 2018~2030年の市場推定と予測(百万米ドル)

4.4.2. サービス

4.4.2.1. 2018年から2030年までの市場推定と予測(USD Million)

4.4.2.2. 遠隔コンサルティング

4.4.2.2.1. 2018年から2030年までの市場推定と予測(USD Million)

4.4.2.3. 遠隔教育

4.4.2.3.1. 2018年から2030年までの市場推定と予測(USD Million)

4.4.2.4. 遠隔モニタリング

4.4.2.4.1. 2018~2030年の市場推定と予測(USD Million)

第5章 遠隔医療市場 遠隔医療市場: モダリティの推定と動向分析

5.1. モダリティ市場シェア、2023年および2030年

5.2. セグメントダッシュボード

5.3. 遠隔医療の世界市場:モダリティ別展望

5.4. 2018年から2030年までの以下の市場規模・予測・動向分析

5.4.1. ストア&フォワード

5.4.1.1. 2018年から2030年までの市場推定・予測(USD Million)

5.4.2. リアルタイム

5.4.2.1. 2018~2030年の市場推定と予測(百万米ドル)

5.4.3. その他

5.4.3.1. 2018年から2030年までの市場推定と予測(USD Million)

第6章 遠隔医療市場 遠隔医療市場 アプリケーションの推定と動向分析

6.1. アプリケーション市場シェア、2023年および2030年

6.2. セグメントダッシュボード

6.3. 遠隔医療の世界市場(アプリケーション別

6.4. 2018年から2030年までの以下の市場規模・予測および動向分析

6.4.1. テレラジオロジー

6.4.1.1. 2018年から2030年までの市場推定・予測(百万米ドル)

6.4.2. 遠隔精神医学

6.4.2.1. 2018年から2030年までの市場推定と予測(百万米ドル)

6.4.3. 遠隔病理学

6.4.3.1. 2018~2030年の市場推定と予測(USD Million)

6.4.4. 遠隔皮膚科

6.4.4.1. 2018年から2030年までの市場推定と予測(USD Million)

6.4.5. 遠隔心臓病学

6.4.5.1. 2018~2030年の市場推定と予測(USD Million)

6.4.6. その他

6.4.6.1. 2018年から2030年までの市場推定と予測(USD Million)

第7章 遠隔医療市場 遠隔医療市場: 配信モードの推定と動向分析

7.1. 配信モード市場シェア、2023年および2030年

7.2. セグメントダッシュボード

7.3. 遠隔医療の世界市場:配信モード別展望

7.4. 2018年から2030年までの以下の市場規模・予測および動向分析

7.4.1. ウェブ/モバイル

7.4.1.1. 2018年から2030年までの市場推定・予測(百万米ドル)

7.4.1.2. 音声/テキストベース

7.4.1.2.1. 2018~2030年の市場推定と予測(百万米ドル)

7.4.1.3. 視覚化

7.4.1.3.1. 2018年から2030年までの市場推定と予測(百万米ドル)

7.4.2. コールセンター

7.4.2.1. 2018年から2030年までの市場推定と予測(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-1-68038-313-3