世界の遠隔画像診断ソフトウェア市場規模:ソフトウェア種類別、提供形態別、地域別(~2030年)

市場概要

世界の遠隔画像診断ソフトウェア市場規模は、2023年に20億米ドルと評価され、2024年から2030年にかけてCAGR 10.5%で成長すると予測されています。心血管疾患、癌、肝障害、脊髄損傷などの慢性疾患の有病率の上昇と高齢者人口の増加が、遠隔画像診断ソフトウェア需要の主な促進要因です。画像診断の需要が増加するにつれて、放射線センターと病院は遠隔画像診断ソリューションを採用しています。

クラウドベースのソリューションは、ヘルスケアプロバイダーによる採用が顕著です。HIMSSの「2023年ヘルスケアの未来」レポートによると、デジタルヘルスツール(DTH)の利用に対する患者の意欲は高まる見込みです。同レポートによると、アメリカの医療費支払者の4分の3近くが、ビッグテクノロジーの革新がデジタルトランスフォーメーションの主要かつ重要な推進力であると考えています。クラウドベースの遠隔画像診断ソフトウェアには、大容量にもかかわらず患者データへのアクセス性が高いなど、数多くの利点があるため、クラウドベースのソフトウェアソリューションの採用が促進され、市場全体の成長に拍車がかかると予想されます。

あらゆる地域でデジタル医療インフラの導入が進み、放射線画像データセットが急速に増加していることは、さまざまな患者の臨床データを個別に保存、取り込み、管理、アクセス、解釈するための医療情報ネットワークに対する需要を促進している重要な要因のひとつです。毎年作成される医療画像の数が増加しているため、放射線画像の構造化された報告システムを個々の電子カルテ(EHR)ソリューションと統合する必要性が高まっており、診断センターやその他の医療機関における放射線情報システム(RIS)の需要と採用がさらに急増しています。

しかし、すべての地域の非営利団体や政府は、遠隔画像診断サービスを促進し、投資しています。例えば、Teleradiology Solutionsは、アジアの農村部/未整備地域/半農半漁地域にある病院に遠隔画像診断のサポートを提供することに重点を置く非営利団体で、e-ラーニングポータル 「Radguru 」を通じて国家医師会と協力しています。このポータルの使命は、インタラクティブなeラーニングを通じて放射線医学の成長を促すことです。この提携により、約800人のPG学生が国際的な教授陣から放射線学の双方向トレーニングを受けることができるようになります。同様に、シンガポール政府とTeleradiology Solutions社、トリプラ州政府とTeleradiology Solutions社など、政府と民間企業の合弁事業の成長も、今後数年間の成長機会を生み出すと予想されています。

さらに、画像通信およびアーカイブシステム(PACS)の導入が急増しているため、Teleradiologyソフトウェアの需要が高まると予想されます。診断センター、中規模病院、診断クリニックは、CTスキャンの需要が高まっているため、専用のPACSツールの調達に注力しています。PACSを開発している企業は、小規模病院の要件の変化に注目しています。例えば、2021年8月、GEヘルスケアはEdison True PACSを発表しました。このAIを活用した変革的なシステムは、放射線技師に意思決定サポートを提供し、作業量の増加や検査の複雑さへの適応を支援し、診断精度をさらに向上させます。

テレラジオロジー・ソフトウェアを提供する企業は、新製品の発売、既存製品のアップグレード、M&A、地域拡大などに取り組み、市場での地位を高めています。例えば、2023年11月、Comarch SAは、アジア太平洋市場におけるe-Healthソリューションを拡大するため、フィリピンのOneMark Engineering Technologiesと提携しました。このパートナーシップは、Comarch Diagnostic PointやComarch HomeHealth 2.0を含むComarchの製品を紹介しながら、東南アジアの顧客に革新的なソリューションを提供することを目的としています。同様に2024年8月、ラムソフトはリブランドと新しいウェブサイトを立ち上げ、画像処理の高速化とワークフローの合理化を強調しました。同社の新しいキャッチフレーズである 「Accelerated Imaging 」は、放射線治療プロセスのスピードアップと患者ケアの向上へのコミットメントを反映したものです。

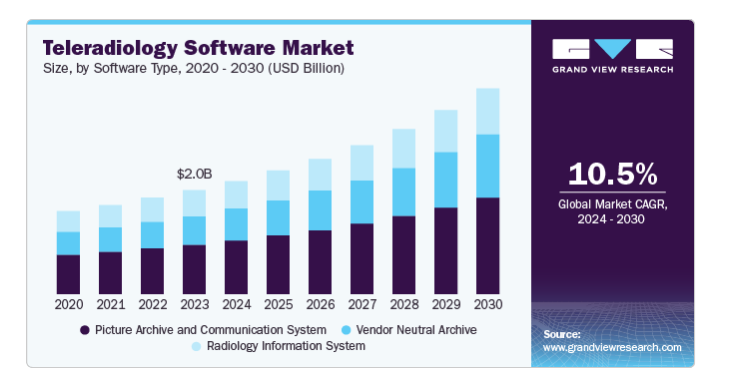

2023年のPACS(Picture Archive and Communication System)市場収益シェアは約48.0%で最大。医療診断手順や遠隔患者モニタリングの採用拡大などの要因により、医療提供者の間でPACSソフトウェアの採用が増加しています。放射線科でPACSを使用するメリットは、データの整理や画像の視覚化などいくつかありますが、これ以外にも金銭的な節約も大きなプラス要因となっています。最近のHIMSS Analytics Essentialsレポートによると、放射線科PACS技術は医療業界全体で幅広く使用されており、医療提供者は電子画像検査を効果的かつコスト効率よく保存し、アクセスすることができます。

ベンダーニュートラルアーカイブは、予測期間中に11.9%という最速のCAGRを記録する見込みです。医療従事者間で医療画像情報を簡単に共有したいというニーズが高まっていることが、VNAの需要を押し上げている主な要因の1つです。医療提供者は、柔軟性、アクセシビリティ、相互運用性、データ所有権など、PACSと比較してVNAソフトウェアを活用しています。VNAソフトウェアの主な機能には、画像オブジェクト変更管理(IOCM)、画像ライフサイクル管理(ILM)、タグモーフィング、ハンギングプロトコルなどがあります。

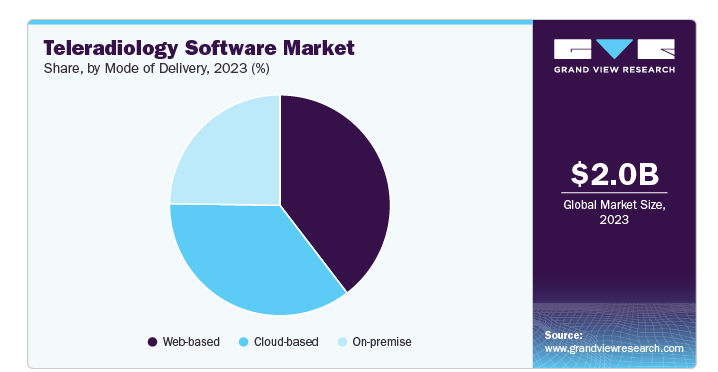

2023年の収益シェアはウェブベースが39.1%で最大。遠隔地からのデータアクセシビリティとWebアプリケーションへの高い嗜好性が、このセグメントの成長を後押しする要因の1つ。さらに、CTスキャンやMRIスキャンが日常的に行われるようになっているため、画像処理の件数は増加しており、放射線技師はいつでも多くの画像にアクセスする必要があります。このような要因が、Webベースの遠隔画像診断ソリューションの需要を促進すると考えられます。

クラウドベースの予測年平均成長率は9.7%。スケーラビリティ、柔軟性、費用対効果、予測可能性などの利点を背景に、医療におけるクラウドベースのソリューションの採用が加速しています。この傾向は特に遠隔画像診断に顕著で、放射線技師は高額な初期費用をかけずにマルチモダリティ装置を管理できます。医療システムがこうした開発の重要性を認識するにつれ、AI対応のクラウドベースの遠隔画像診断ソフトウェアに対する需要が高まり、市場の大幅な成長を後押ししています。

北米の遠隔画像診断ソフトウェア市場は、2023年の収益シェア40.4%で世界の遠隔画像診断ソフトウェア市場を牽引。同地域の市場成長は、患者基盤の拡大、慢性疾患の流行、大手市場プレイヤーの存在など、いくつかの重要な要因によって牽引されています。また、政府の積極的な取り組み、技術の進歩、高額な医療費も業界の成長に寄与しています。同地域の高度な医療インフラと規制面のサポートは、革新的な技術と遠隔医療サービスの導入を促進しています。

北米の遠隔画像診断ソフトウェア市場は、アメリカが2023年に79.4%のシェアを占めています。米国癌協会によると、癌はアメリカで2番目に多い死因であり、年間約190万人が新たに癌と診断されています。同国の市場成長は、がんや心血管疾患の症例数の増加、遠隔画像診断の利用率の向上、大手プレイヤーの存在に支えられています。

ヨーロッパの遠隔画像診断ソフトウェア市場は、放射線科医の不足、専門コンサルタントやオンコール読影の需要などの要因によって、2023年に有利な地域と認定されました。医療費の増加と医療費の縮小が、効率的な遠隔画像診断サービスの必要性を加速させ、地域市場の拡大を促進しています。さらに、PACSの旺盛な需要と普及により、遠隔画像診断ソフトウェアの成長機会が生まれると期待されています。

英国の遠隔画像診断ソフトウェア市場は、厳格な規制やガイドラインが患者に安全で効率的な治療を提供することを保証するために設けられているため、今後数年間で急成長が見込まれています。これらのガイドラインの対象となる問題には、データセキュリティ、患者データの保護、装置要件、臨床実践などがあります。英国で遠隔画像診断を行う放射線技師は、GMCに登録し、他の医療専門家と同様の診療基準と継続教育要件を遵守する必要があります。

アジア太平洋地域の遠隔画像診断ソフトウェア市場は、予測期間中にCAGR 13.4%を記録し、最も急速な成長が見込まれています。同地域の市場成長の原動力は、がんや心疾患などの慢性疾患の蔓延によるアンメット・メディカル・ニーズの高まりです。同地域の放射線科医不足、デジタルヘルス分野における政府の好意的な取り組み、先端技術の採用拡大が市場成長を支える主な要因です。この地域では慢性疾患が蔓延しているため、医療画像ソリューションに対する需要が高く、革新的な診断技術の必要性が高まっています。

中国のテレラジオロジー・ソフトウェア市場は今後数年で急成長が期待される 中国では膨大な人口と広範囲に分布しているため、遠隔地の患者が専門医にたどり着くのが困難です。テレラジオロジーは、他の専門家が元の画像を遠隔で分析できるため、この欠点を克服するのに役立ちます。画像到達能力、通信、クラウド技術などの進歩は、医療画像の遠隔通信の可能性を高めるのに役立っており、それゆえ中国の遠隔画像診断市場を後押ししています。

主要企業・市場シェア

遠隔画像診断ソフトウェア市場の主要企業には、Carestream Health社、TeleradTech社、GE Healthcare社、Comarch SA社などがあります。主要な市場プレーヤーは、革新的なソリューション、戦略的パートナーシップ、合併を通じて競争を推進しています。各社は、画像診断の需要拡大に対応するため、市場への投資を進めており、製品の発売、承認、買収を活用して世界的なプレゼンスを拡大しています。

Telerad Techは、世界中の放射線科、医療画像診断、病院の顧客にカスタマイズ可能なワークフロー・ソリューションを提供する、遠隔画像診断アプリケーションのプロバイダーです。同社の包括的なRIS-PACSソフトウェアソリューションは、放射線科、循環器科、足病科、整形外科、カイロプラクティック科、腫瘍科、獣医科など、さまざまな診療科に対応しています。

RamSoft は、医療画像、放射線ワークフロー、遠隔画像診断、請求ソリューションなど、ヘルスケア業界向けのソフトウェアを開発するテクノロジー企業です。同社のPowerServer製品は、統合データベース管理のためのスケーラブルな放射線ワークフロー・ソリューションを提供しています。

以下は、遠隔画像診断ソフトウェア市場の主要企業です。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定します。

Carestream Health

Telerad Tech

GE Healthcare

Comarch SA

Perfect Imaging Solution’s, LLC

Radical Imaging LLC

OpenRad

RamSoft, Inc.

Koninklijke Philips N.V.

Pediatrix Medical Group

2024年6月、ラムソフト社とRADPAIR社は、AIによる放射線レポート作成をOmegaAIプラットフォームに統合し、患者固有のレポートの自動作成を可能にし、放射線技師の臨床出力を合理化しました。

2024年5月、ケアストリームヘルスは、CRおよびDRシステムのイメージング体験を向上させるImage Suite MR 10 Softwareを発表しました。このソフトウェアはパフォーマンスを最適化し、ユーザーフレンドリーなインターフェイスを提供し、生産性と効率を向上させる新機能を導入。

2024年2月、The Telerad GroupはArab Health 2024でAIを搭載したRIS-PACSソリューションRADSpaを展示し、放射線業界向けの最先端技術と革新的なソリューションを紹介しました。

2024年1月、フィリップスはIRIA 2024で、コンパクト超音波5000シリーズやBlueSealマグネット技術を含む次世代超音波、MRI、CTシステムを展示し、AIを活用した画像ソリューションを紹介しました。

2023年8月、エクスペリティはSaaS型PACS技術のOnePACSを買収し、完全な技術対応サービスの提供を可能にし、高品質なオンデマンドケアの提供とアクセシビリティを強化しました。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査に関してGrand View Research社は、世界の遠隔画像診断ソフトウェア市場レポートをソフトウェアの種類、提供形態、地域に基づいて区分しています:

ソフトウェア種類別展望(売上高、百万米ドル、2018年~2030年)

放射線情報システム

画像アーカイブおよび通信システム

ベンダーニュートラルアーカイブ

配信形態の展望(売上高、百万米ドル、2018年〜2030年)

ウェブベース

クラウドベース

オンプレミス

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

スウェーデン

ノルウェー

デンマーク

アジア太平洋

中国

日本

インド

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ(MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. テレラジオロジーソフトウェア市場の変数、動向、範囲

3.1. 市場導入/ライン展望

3.2. 市場規模および成長見通し(百万米ドル)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. テレラジオロジーソフトウェア市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. テレラジオロジーソフトウェア市場 ソフトウェア種類の推定と動向分析

4.1. セグメントダッシュボード

4.2. テレラジオロジーソフトウェア市場 ソフトウェア種類別動向分析(百万米ドル)、2023年、2030年

4.3. 放射線情報システム

4.3.1. 放射線情報システム市場の収益予測および予測、2018年〜2030年(百万米ドル)

4.4. 画像アーカイブ・通信システム

4.4.1. 画像アーカイブ・通信システム市場の収益予測および予測、2018年~2030年(百万米ドル)

4.5. ベンダーニュートラルアーカイブ

4.5.1. ベンダーニュートラルアーカイブ市場の収益予測および予測、2018年~2030年(百万米ドル)

第5章. テレラジオロジーソフトウェア市場 提供形態の推定と動向分析

5.1. セグメントダッシュボード

5.2. テレラジオロジーソフトウェア市場: 配信モードの動向分析、(百万米ドル)、2023年および2030年

5.3. ウェブベース

5.3.1. ウェブベース市場の収益予測および予測、2018年~2030年(百万米ドル)

5.4. クラウドベース

5.4.1. クラウドベース市場の収益予測および予測、2018年~2030年(百万米ドル)

5.5. オンプレミス

5.5.1. オンプレミス市場の収益予測および予測、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-3-68038-991-3