世界のテスト・アズ・ア・サービス市場:テスト種類別(機能、セキュリティ、コンプライアンス)、展開別(~2030年)

市場概要

グローバルなテスト・アズ・ア・サービス市場の規模は2023年に45.4億米ドルと推定され、2024年から2030年にかけては年平均成長率(CAGR)14.0%で成長すると予測されています。 機能や依存関係を含むソフトウェア開発の複雑化に伴い、包括的なテストアプローチが必要となり、テスト・アズ・ア・サービス(TaaS)の需要が高まっています。より迅速な開発を目的としたアジャイルや DevOps といった手法への業界のシフトは、効率的なテストソリューションを必要としており、オンデマンドのスケーラビリティと専門知識を備えたTaaSが適しています。

TaaSは、企業にとって大幅なコスト削減の機会を提供します。TaaSを活用することで、企業はテストインフラストラクチャに関連する多額の初期資本投資や継続的なメンテナンスコストを不要にすることができます。TaaSプロバイダーの共有リソースモデルでは、さまざまな高度なテストツールやプラットフォームを提供しており、大幅なコスト削減につながります。これは、特に小規模な組織やプロジェクト固有のツール要件を持つ組織にとって有益です。さらに、TaaSプロバイダーは、さまざまな高度なテストツールへの投資と維持管理により、ツールの最適化を実現しています。これにより、組織は必要に応じてアクセス料金を支払うことができ、個別のライセンス料や購読料を支払う必要がなくなります。

迅速な開発サイクルを特徴とするアジャイルおよび DevOps 手法の採用は、Testing as a Service(TaaS)のオンデマンドの性質とシームレスに一致します。TaaS が提供する柔軟性は、より迅速なフィードバックループ、全体的な製品品質の向上、市場投入までの時間の短縮を促進し、これらは成長に不可欠な要素です。さらに、革新性とスピードを重視するビジネス環境において、TaaS は熟練したテスターや自動化されたテストツールへのアクセスを通じてテストプロセスの合理化を実現します。これにより、開発のボトルネックが緩和され、企業は中核となるイノベーション活動に集中できるようになるため、より迅速な製品発売、顧客満足度の向上、持続的な競争優位性の獲得につながります。

テスト・アズ・ア・サービス(TaaS)市場は、急速な技術進歩による高度なイノベーションが特徴です。 人工知能(AI)と機械学習(ML)が重要な役割を果たし、反復的なテスト作業を自動化し、MLを活用して欠陥を特定し、テスト結果を予測することで、効率性と正確性を向上させます。クラウドベースのプラットフォームは不可欠なものとなり、柔軟性、拡張性、多様なテストツールへのアクセスを提供し、より迅速なイノベーションと新技術の統合を促進しています。さらに、ソフトウェア開発におけるAPIの採用が増加していることから、堅牢なAPIテストソリューションの需要が高まり、これらのニーズに対応するための自動化ツールやフレームワークの進化と強化が継続的に行われています。

TaaS市場では、大手企業間の合併・買収(M&A)が活発に行われています。業界は依然として多数の中小規模のプロバイダーが乱立している状況ですが、大手企業が市場シェアと業務効率の確保を目的に事業買収を進めているため、統合が進んでいます。また、M&Aは、企業がサービス提供の幅を広げ、顧客にとってより魅力的な存在となり、競争優位性を高める手段としても機能しています。

特にデータセキュリティとプライバシーの分野では、規制がTaaS(Testing-as-a-Service)市場において重要な役割を果たしています。GDPRやCCPAなどのより厳格な規制により、TaaSプロバイダーは、テスト中の顧客データに対して強固な保護策を講じ、厳格な削除およびアクセス制御の要件を満たすことが求められています。医療分野におけるHIPAAや金融分野におけるPCI DSSなどの業界特有の規制は、特定のテスト基準やコンプライアンス要件への適応を必要とし、TaaS市場にも影響を与えています。これらの基準を満たすには、TaaSプロバイダーは業界特有の規制に合わせた専門的なテストソリューションを提供する必要があります。

サービスとしてのテストに直接代わる製品は限られています。TaaSは、多様なテストの専門知識やリソースへのオンデマンドアクセスを提供することで柔軟性と拡張性を提供し、企業が社内インフラや人員の管理という複雑な作業を必要とせずにテスト作業を容易に調整できるようにします。従量制モデルではインフラや人員への先行投資が不要になるため、主にテストニーズが変動する企業にとって、TaaSの費用対効果は非常に高いものとなります。

企業が競争環境においてユーザー体験(UX)をますます優先するようになっているため、エンドユーザーの集中はTaaS市場に大きな影響を与えています。TaaSプロバイダーは、ユーザー中心のテスト手法やツールを取り入れ、ユーザビリティ、アクセシビリティ、全体的な満足度などの側面に対応することで、適応を図っています。TaaSプロバイダーは、多様な人口統計、アクセシビリティ要件、使用状況に合わせてカスタマイズされた専門的なテストサービスを提供することで、特定のユーザーセグメントに焦点を当て、各ユーザーグループに最適化されたソフトウェアアプリケーションを確実に提供しています。

機能性セグメントは市場をリードし、2023年には世界的な収益の27.4%を占めました。これは、企業が堅牢でユーザーフレンドリーな機能を備えたソフトウェアの提供を優先した結果であり、機能性テストへの注目が高まったことを意味します。最適なパフォーマンス、信頼性、および強化されたユーザーエクスペリエンスへのニーズが、ソフトウェアの主要機能への重点的な取り組みを推進しています。アジャイルおよび DevOps 手法の採用は、機能テストをさらに推進し、頻繁なリリースと継続的インテグレーション/継続的デリバリー(CI/CD)パイプラインとシームレスに連携し、自動テストツールの統合を可能にします。 現代のソフトウェアアプリケーションが複雑になるにつれ、TaaS プロバイダーは、複雑な機能の管理に関する専門知識を提供し、徹底的な網羅性を確保するためのテスト手法を調整し、コア機能における重大な問題を防止することで、この複雑性に対処する上で重要な役割を果たします。

セキュリティ分野は、予測期間において最も速いCAGRを記録すると予測されています。サイバー攻撃の増加により、企業が脆弱性やデータ漏洩の潜在的な影響についてより認識を深めるにつれ、強固なセキュリティ対策の必要性が強調されています。クラウド技術、IoTデバイス、複雑なソフトウェアアプリケーションの採用拡大によるIT環境の変化により、新たな攻撃面とセキュリティ上の課題が生じ、従来のテスト方法ではより効果的な対応が必要になる可能性があります。GDPRやHIPAAなどの厳格なデータプライバシー規制により、企業はデータセキュリティを優先し、包括的なセキュリティテストを実施することが求められており、多くの場合、TaaSプロバイダーの専門知識を活用しています。企業がサイバー脅威から保護し、コンプライアンスを確保しようとする中、セキュリティ分野は大幅な成長が見込まれています。

2023年には、ITおよび通信が最大の市場収益シェアを占めました。IT部門におけるデジタル変革への需要の高まりにより、企業は絶えず革新と新技術の導入を迫られています。TaaSは、熟練したテスト専門家の集団とリソースへのアクセスを提供することで、企業が社内で大規模なテストインフラへの投資を行う必要性を排除し、ソリューションとして浮上しました。ITシステムの複雑化が進むにつれ、TaaSプロバイダーの役割はさらに重要性を増しています。TaaSプロバイダーは、社内でのテストが困難でコストもかかる複雑なシステムを効果的にテストするための専門知識とツールを提供しています。さらに、TaaSは、パフォーマンス、セキュリティ、互換性テストなど、さまざまなテストサービスへのアクセスを提供することで、高品質な製品とサービス提供の需要に応えるITおよび通信企業を支援し、品質と効率性の向上に貢献しています。

予測期間中、ヘルスケアセグメントは最も速いCAGRを記録すると予想されています。現代のヘルスケアは、電子カルテ、医療機器、遠隔医療プラットフォームなどを含む複雑なITシステムに大きく依存しています。そのため、TaaSはヘルスケア組織にとって効果的かつ柔軟なソリューションであり、包括的なテストを提供することで、患者の安全性、データセキュリティ、業務効率を確保します。HIPAAやGDPRなどの医療業界における厳格な規制要件は、コンプライアンス試験に特化したTaaSプロバイダーの需要を促進し、組織がプライバシーおよびセキュリティプロトコルを順守し、規制による罰則を回避するのに役立ちます。さらに、TaaSは、膨大な量の患者データを正確に分析し、人工知能、ロボット工学、ウェアラブルデバイスなどの医療技術の完全性を確保するために必要な専門的な試験の専門知識とツールを提供することで、精密医療と個別化医療を支援する上で重要な役割を果たします。

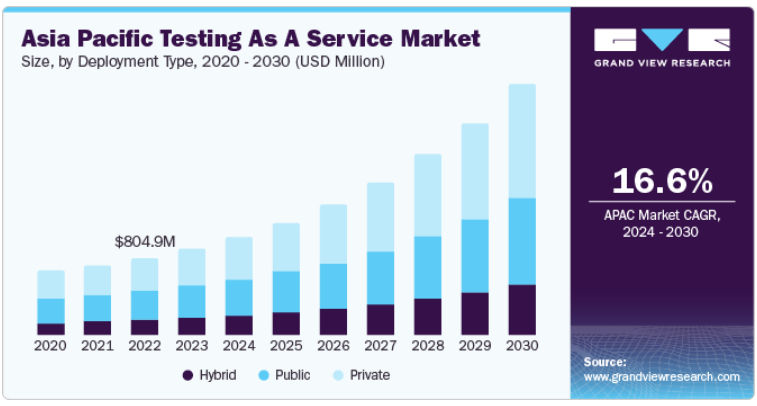

2023年には、パブリックセグメントが市場の収益において大きなシェアを占めました。パブリッククラウドの従量課金モデルは、高価なハードウェアやソフトウェアへの先行投資の必要性を排除し、特に新興企業や中小企業(SME)にとって有益です。パブリッククラウドインフラの拡張性と柔軟性は、機敏な開発のダイナミックな要件にシームレスに適合し、企業は必要に応じてテストリソースを容易に適応させることができます。インターネット接続があればどこからでもアクセスできるテストツールや環境は、リモートでの作業やコラボレーションを促進します。

プライベートセグメントは今後数年間で大幅な成長が見込まれています。 医療、金融、政府などの業界を中心に、セキュリティとデータプライバシーに対する懸念が高まっていることが、プライベートクラウドの成長を促進しています。 プライベートクラウドによってカスタマイズと管理が強化されることは、複雑なアプリケーションやカスタマイズされたテストニーズを持つ組織にとって有利であり、カスタマイズされたテスト環境を提供します。さらに、パフォーマンス、拡張性、機能に重点を置いたプライベートクラウド技術の継続的な進歩により、さまざまな企業にとって現実的な選択肢として、プライベートクラウドのニーズが高まっています。

2023年には北米が市場を独占し、39.2%のシェアを占めました。この成長は、同地域のソフトウェア開発市場の成長に起因しており、そこでは品質保証(QA)サービスに対する需要があり、堅固なTaaS市場の成長を可能にしています。さらに、北米にはInfosys LimitedやCognizantといった業界リーダーを含む大手TaaSプロバイダーが存在し、高品質なテストサービスを提供することで知られています。さらに、北米企業は、AIやMLベースのテストなど、最先端のテストツールや技術を提供しており、サービスの効率性と有効性を高めています。

アジア太平洋地域は、予測期間において最も速いCAGRを記録すると予測されています。この地域におけるクラウドコンピューティングの採用増加が、TaaSの需要を促進しています。さらに、コスト削減、品質向上、時間短縮など、テスト業務のアウトソーシングのメリットに対するこの地域の企業の間での認識が高まっています。中国や日本など、アジア太平洋地域の一部の国々における政府主導のイニシアティブにより、クラウドコンピューティングやデジタル技術の採用が促進され、この地域におけるTaaSの需要が大きく高まっています。

主要企業・市場シェア

市場で事業を展開する主要企業の一部には、Capgemini、Atos SE、Accentureが挙げられます。

Capgeminiの「Testing as a Service(TaaS)」は、包括的なテストサービススイートを組織に提供する従量制のテストソリューションです。このサービスは、ソフトウェアアプリケーションの品質を向上させると同時に、企業のテストコスト全体を削減することを目的としています。

Atos SEは、「Digital Assurance」部門でTesting as a Service(TaaS)ソリューションを提供しています。Atos Digital Assurance部門は、包括的なテストおよび品質保証サービスを提供しています。これらのサービスは、機能テスト、非機能テスト、パフォーマンステスト、セキュリティテスト、自動テストなど、テストのさまざまな側面をカバーしています。

TestimとApplitoolsは、TaaS市場における新興企業の一部です。

Testimは、エンドツーエンドのテスト自動化に特化したAIベースのソフトウェアテストソリューションの有力プロバイダーです。このプラットフォームは、コードとコードレスのアプローチの両方を利用し、開発者とテスターがウェブおよびモバイルアプリケーションの両方でUIとエンドツーエンドのテストを効率的に作成および維持できるようにします。

Applitoolsは、さまざまなプラットフォームやデバイスで一貫したユーザー体験を確保するためのビジュアルテストに特化したTaaSプロバイダーです。 同社は、軽微なUI変更に対応する自己修復テストも提供しており、メンテナンスの労力を軽減し、テストの信頼性を向上させます。 このプラットフォームは、クロスブラウザの互換性をサポートしており、モバイル、ウェブ、デスクトップアプリケーションなど、多様なブラウザやデバイスでのテストが可能です。

2023年12月、GitLab B.V.はバージョン16.4(またはDAST 4.0.9)の一部として、ブラウザベースの動的アプリケーションセキュリティテスト(DAST)機能をリリースしました。このリリースは、GitLabB.V.が受動的チェックを統合することでブラウザベースのDASTを改善しようとする取り組みの一環です。このアップデートには、プラットフォームのセキュリティテスト機能を強化するアクティブチェックイン機能が含まれています。

2023年9月、LTIMindtree Limitedは、Oracle SaaS(Software as a Service)向けに特別に設計されたTaaSを導入しました。このサービスは、手動プロセス、時代遅れのテストスクリプト、システム統合の失敗、コンプライアンスに関する懸念などの問題を含む、Oracle Cloudのテストと検証に関連する課題に取り組むことを目的としています。このサービスは、エンタープライズアプリケーション向けの保証およびコンプライアンスサービスを提供する包括的なスイートであるLTIMindtree LimitedのRELYプラットフォームを通じて提供されます。

2023年6月、Opkey, Inc.は、Oracle E-Business Suite(EBS)の負荷およびパフォーマンステスト用に特別に設計された新機能を紹介しました。これらの機能強化により、組織はシームレスなアプリケーションパフォーマンスを確保し、ダウンタイムやサービス停止のリスクを低減し、全体的なユーザーエクスペリエンスと満足度を向上させることができます。

このレポートでは、世界、地域、国レベルでの収益成長を予測し、2017年から2030年までの各サブセグメントにおける最新の業界トレンドの分析を提供しています。この調査では、Grand View Researchは、テストタイプ、エンドユース、導入タイプ、地域に基づいて、グローバルなテスト・アズ・ア・サービス市場レポートをセグメント化しています。

テストタイプの見通し(収益、10億米ドル、2017年~2030年)

機能

性能

互換性

セキュリティ

コンプライアンス

その他

エンドユースの展望(収益、2017年~2030年の10億米ドル単位)

ITおよび通信

ヘルスケア

金融サービス

自動車

製造

小売および消費財

エネルギーおよび公益事業

その他

展開タイプの展望(収益、2017年~2030年の10億米ドル単位)

公共

民間

ハイブリッド

地域別展望(収益、2017年~2030年、単位:10億米ドル)

北米

米国

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

アジア太平洋

中国

日本

インド

韓国

中南米

ブラジル

メキシコ

中東・アフリカ

サウジアラビア王国

アラブ首長国連邦

【目次】

第1章 調査手法および範囲

1.1. 市場区分と範囲

1.2. 市場定義

1.3. 調査手法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場の策定とデータ可視化

1.3.4. データの検証と公開

1.4. 調査範囲と想定

1.4.1. データソースの一覧

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.3. 競合他社に関する洞察

第3章 TaaS市場の変数、トレンド、および範囲

3.1. 市場の紹介/系譜の見通し

3.2. 市場規模と成長見通し(百万米ドル)

3.3. 業界バリューチェーン分析

3.4. 市場力学

3.4.1. 市場推進要因分析

3.4.1.1. アジャイルおよび DevOps 統合の増加

3.4.1.2. コスト効率とリソースの最適化

3.4.2. 市場抑制要因の分析

3.4.2.1. データセキュリティとプライバシーに関する懸念

3.4.3. 業界の機会

3.4.4. 業界の課題

3.5. TaaS 市場分析ツール

3.5.1. ポーターの分析

3.5.1.1. サプライヤーの交渉力

3.5.1.2. バイヤーの交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入者の脅威

3.5.1.5. 競争上の競合

3.5.2. PESTEL分析

3.5.2.1. 政治情勢

3.5.2.2. 経済および社会情勢

3.5.2.3. 技術情勢

3.5.2.4. 環境情勢

3.5.2.5. 法律情勢

第4章:TaaS市場:テストタイプ別予測と傾向分析

4.1. セグメントダッシュボード

4.2. TaaS市場:テストタイプ別推移分析、2023年および2030年の米ドル百万単位

4.3. 機能

4.3.1. 機能別市場収益予測、2017年~2030年(百万米ドル)

4.4. パフォーマンス

4.4.1. パフォーマンス別市場収益予測、2017年~2030年(百万米ドル)

4.5. 互換性

4.5.1. 互換性市場の収益予測、2017年~2030年(単位:百万米ドル)

4.6. セキュリティ

4.6.1. セキュリティ市場の収益予測、2017年~2030年(単位:百万米ドル)

4.7. コンプライアンス

4.7.1. コンプライアンス市場の収益予測、2017年~2030年(単位:百万米ドル)

4.8. その他

4.8.1. その他市場の収益予測と予測、2017年~2030年(百万米ドル)

第5章:TaaS市場:用途別予測と傾向分析

5.1. セグメントダッシュボード

5.2. TaaS市場:用途別推移分析、2023年と2030年の百万米ドル

5.3. IT & 通信

5.3.1. IT & 通信市場の収益予測と予測、2017年~2030年(百万米ドル)

5.4. ヘルスケア

5.4.1. ヘルスケア市場の収益予測と予測、2017年~2030年(百万米ドル)

5.5. BFSI

5.5.1. BFSI市場の収益予測と見通し、2017年~2030年(百万米ドル)

5.6. 自動車

5.6.1. 自動車市場の収益予測と見通し、2017年~2030年(百万米ドル)

5.7. 製造

5.7.1. 製造市場の収益予測と見通し、2017年~2030年(百万米ドル)

5.8. 小売・消費財

5.8.1. 小売・消費財市場の収益予測と見通し、2017年~2030年(単位:百万米ドル)

5.9. エネルギー・公益事業

5.9.1. エネルギー・公益事業市場の収益予測と見通し、2017年~2030年(単位:百万米ドル)

5.10. その他

5.10.1. その他市場の収益予測と予測、2017年~2030年(百万米ドル)

第6章:TaaS市場:導入タイプ別予測と傾向分析

6.1. セグメントダッシュボード

6.2. TaaS市場:導入タイプ別推移分析、2023年および2030年(百万米ドル)

6.3. パブリック

6.3.1. パブリック市場の収益予測と予測、2017年~2030年(百万米ドル)

6.4. プライベート

6.4.1. プライベート市場の収益予測と予測、2017年~2030年(百万米ドル)

6.5. ハイブリッド

6.5.1. ハイブリッド市場の収益予測と予測、2017年~2030年(百万米ドル)

第7章:TaaS市場:地域別予測と傾向分析

7.1. 地域別TaaS市場シェア、2023年および2030年、百万米ドル

7.2. 北米

7.2.1. 北米TaaS市場予測と予測、2017年~2030年(百万米ドル

7.2.2. 米国

7.2.2.1. 米国TaaS市場の推計と予測、2017年~2030年(百万米ドル)

7.2.3. カナダ

7.2.3.1. カナダTaaS市場の推計と予測、2017年~2030年(百万米ドル)

7.3. 欧州

7.3.1. ヨーロッパのTaaS市場予測、2017年~2030年(百万米ドル)

7.3.2. 英国

7.3.2.1. 英国のTaaS市場予測、2017年~2030年(百万米ドル)

7.3.3. ドイツ

7.3.3.1. ドイツTaaS市場の推計と予測、2017年~2030年(百万米ドル)

7.3.4. フランス

7.3.4.1. フランスTaaS市場の推計と予測、2017年~2030年(百万米ドル)

7.3.5. イタリア

7.3.5.1. イタリアTaaS市場の見込みと予測、2017年~2030年(百万米ドル)

7.4. アジア太平洋

7.4.1. アジア太平洋TaaS市場の見込みと予測、2017年~2030年(百万米ドル)

7.4.2. 中国

7.4.2.1. 中国のTaaS市場予測、2017年~2030年(百万米ドル)

7.4.3. 日本

7.4.3.1. 日本のTaaS市場予測、2017年~2030年(百万米ドル)

7.4.4. インド

7.4.4.1. インドTaaS市場予測、2017年~2030年(百万米ドル)

7.4.5. 韓国

7.4.5.1. 韓国TaaS市場予測、2017年~2030年(百万米ドル)

7.5. ラテンアメリカ

7.5.1. ラテンアメリカTaaS市場予測、2017年~2030年(百万米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジルTaaS市場予測、2017年~2030年(百万米ドル)

7.5.3. メキシコ

7.5.3.1. メキシコのTaaS市場予測、2017年~2030年(百万米ドル)

7.6. 中東およびアフリカ

7.6.1. 中東およびアフリカのTaaS市場予測、2017年~2030年(百万米ドル)

7.6.2. サウジアラビア王国

7.6.2.1. サウジアラビア王国のTaaS市場予測、2017年~2030年(単位:百万米ドル)

7.6.3. アラブ首長国連邦

7.6.3.1. アラブ首長国連邦のTaaS市場予測、2017年~2030年(単位:百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-185-0

- オフショアタービンタワーの世界市場

- リンモリブデン酸アンモニウム(CAS 54723-94-3)の世界市場2019年~2024年、予測(~2029年)

- 4-アミノピリミジン-5-カルボニトリル(CAS 16357-69-0)の世界市場2019年~2024年、予測(~2029年)

- DDI市場レポート:コンポーネント別(ソリューション、サービス)、展開形態別(オンプレミス、クラウドベース)、組織規模別(中小企業、大企業)、用途別(ネットワーク自動化、仮想化・クラウド、データセンター変革、ネットワークセキュリティ、その他)、産業分野別(BFSI、通信・IT、政府・防衛、医療・ライフサイエンス、教育、小売、製造、その他)、地域別(2024-2032年

- 放送スケジューリングソフトウェアのグローバル市場規模調査:ソリューション別(ソフトウェア、サービス)、展開別(オンプレミス、クラウド、ハイブリッド)、用途別(テレビ、ラジオ、デジタルプラットフォーム)、地域別予測:2022年~2032年

- ビニルイソシアネート(VIC)の世界市場

- 自動車用パノラミックルーフ市場2025年(世界主要地域と日本市場規模を掲載):マルチパネルサンルーフ、シングルパネルサンルーフ

- 電動チルト&テレスコピックステアリングコラム市場2025年(世界主要地域と日本市場規模を掲載):普通乗用車、SUV、その他

- 効率向上肥料(EEF)市場:グローバル予測2025年-2031年

- 熱可塑性ガラス繊維強化プラスチック市場2025年(世界主要地域と日本市場規模を掲載):ガラスマット強化熱可塑性プラスチック、繊維強化熱可塑性プラスチック、一方向(UD)繊維強化熱可塑性プラスチック

- アンモニア触媒分解装置市場2025年(世界主要地域と日本市場規模を掲載):大規模、小規模

- 半導体タイミングIC市場2025年(世界主要地域と日本市場規模を掲載):デジタルタイプ、アナログタイプ