世界の溶射装置&サービス市場規模/シェア/動向分析レポート(2024年~2030年):航空宇宙、自動車、医療、エネルギー&電力

市場概要

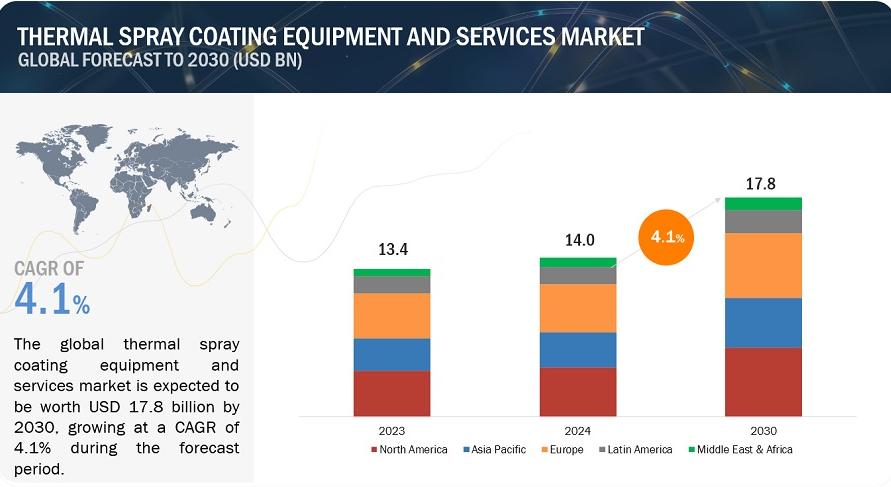

溶射装置とサービスの世界市場規模は2024年に140億米ドルで、2024年から2030年にかけて年率4.1%で成長し、2030年には178億米ドルに達すると予測されています。この市場は過去数年間成長しており、予測期間中も成長が見込まれています。溶射装置とサービスは、航空宇宙や防衛を含むいくつかの産業で広く適用されています。航空宇宙産業では、これらのコーティングにより、摩耗、腐食、磨耗した部品が本来の機能レベルに回復し、耐用年数が延びます。

推進要因 溶射コーティング装置およびサービス市場に対する需要の増加は、溶射コーティング材料の生体適合性の向上、有害反応の低減、医療用インプラントや装置における人体との一体化の進展により、医療機器や装置の製造への浸透が進み、ヘルスケア産業から目撃されています。さらに、耐摩耗性を高めることで、機器の寿命を延ばし、信頼性を向上させます。溶射によってコーティングされた機器には、感染症に対する感染制御効果があり、一部のコーティングには抗菌特性があるため、医療関連感染としても知られるHAIの蔓延を抑制することができます。そのため、溶射コーティング装置およびサービスの需要は、医療分野での広範な使用により、予測期間中に増加するでしょう。

溶射装置とサービスの適用プロセスでは、非常に細かく分割された粒子から成る粉塵が発生します。また、炭化水素の蒸気が紫外線にさらされると、ホスゲンガスが発生します。これは、安全性を考慮する上で労働上の危険を生じさせるものです。そのため、多くの組織がこのようなリスクに基づいて規制を策定し、政府も溶射材料や装置を使用する作業員を保護するための厳格な手順を策定しています。このような規制には、PPE、化学薬品や材料の取り扱い、換気、作業員教育などが含まれます。

エネルギー需要の増加により化石燃料の消費量が増加し、二酸化炭素の排出量が増加して気候が極端に変化するようになりました。その反動として、世界中のいくつかの政府は、非従来型資源からエネルギーを生成、開発、利用するための再生可能エネルギープラントを設置しています。これらのプラントのほとんどは、風力タービン、シャフト、ファンなどの部品で構成されており、溶射コーティングによって摩耗や腐食から保護することができます。このような最終用途産業は、溶射コーティング装置・サービス市場の成長の原動力となる可能性が高いです。

溶射コーティングのプロセスには優れた精度が要求され、質の高い作業には経験が必要です。技術者にとっての専門知識とは、ナノ構造の高度なコーティングに適した懸濁液の粒子タイプを選択し、粒子速度を測定するための機器やセンサーを正確に選択する能力です。制御された温度で軽合金を扱う知識は、通常、重厚なエンジニアリング・プロジェクトに関わるうちに身につきます。これらは溶射プロセスのスケールアップを困難にし、市場の成長を制限します。

溶射装置・サービス市場の主要企業 Linde AMT(米国)、Curtiss-Wright Corporation(米国)、OC Oerlikon Management AG(スイス)、Saint Gobain(米国)。これらの企業はいずれも複数の製品ラインを有し、今後数年間は世界中で物理的な能力の拡大と最先端の研究開発能力の拡大に重点的に取り組んでいます。

燃焼炎分野は今後数年で急成長が見込まれます。燃焼炎は、費用対効果の高い溶射作業であるため、現在市場で大きなシェアを占めています。この背景には、他の技術に比べて燃焼炎溶射を実行するための装置や材料のコストが低いことが主な要因として挙げられます。さらに、大量生産に容易に拡張できるため、産業用途に有利です。これらは、予測期間中に燃焼炎セグメントの成長を促進する可能性が高い要因です。

溶射サービス、装置、材料は、市場内の3つのセグメンテーションカテゴリであり、サービスが大半のシェアを占めています。これは、特に航空宇宙産業や自動車産業など、あらゆる企業のアイデアの多くが、コスト削減のためにコーティングを外注することから生まれているためです。この技術セグメントが重要なのは、コーティングの多様性が比較的高いからです。例えば、耐高温性にはセラミックが使われ、腐食防止には金属が使われます。また、材料科学の継続的な発展により、様々な産業における特定の用途のニーズを満たす独自のソリューションを生み出すことができます。シェアは小さいものの、機器分野は重要であり、溶射プロセスに不可欠なツールを提供するために重要です。装置の技術的進歩により、コーティングの品質と生産性が大幅に向上したため、コーティング事業を営む企業にとってこのような装置は貴重なものとなっています。これらの市場セグメントが、溶射皮膜の成長と、いくつかの産業における幅広い利用を促進しています。

溶射装置とサービスの最大市場は航空宇宙産業で、そこでは過酷な条件に対応するための高度なコーティングが必須です。航空機の多くの部品は過酷な条件にさらされ、タービンブレード、エンジン部品、着陸装置には特別なサービスが必要です。溶射皮膜はこれらの部品を保護し、寿命、効率、耐久性を向上させます。航空宇宙産業を特徴づけるのは、非常に厳しい一連の性能基準です。部品に不具合が生じた場合、非常に高いコストがかかるため、信頼性が高く高品質なコーティングの需要が高まっています。さらに、メンテナンス、修理、新しい固体生産の必要性から、民間および防衛航空宇宙市場の両方で業界の成長が続くと予想されています。

地域別では北米の割合が最も高い。北米の石油・ガス産業は、溶射コーティング装置とサービス市場を幅広く利用しています。パイプライン、バルブ、ポンプ、海洋構造物などの主要な石油・ガス機器には、腐食から保護し、浸食に抵抗し、絶縁を提供するためのコーティングが施されています。探鉱・生産活動は、こうしたコーティングの市場を拡大しています。航空宇宙産業と自動車産業におけるカナダの需要拡大が、北米の溶射装置・サービス市場を支配しています。

主要企業・市場シェア

溶射装置市場の主要企業 Linde AMT(米国)、OC Oerlikon Management AG(スイス)、Höganäs AB(スウェーデン)、Saint Gobain(米国)、Curtiss-Wright Corporation(米国)などが溶射装置およびサービス市場の主要企業です。17社以上をカバー。これらの企業は、革新的な製品の提供、生産能力の強化、効率的な販売チャネルを通じて市場をリードしています。

溶射装置・サービス市場は、プロセスに基づき以下のように区分されます:

燃焼炎

電気

製品別では、溶射装置・サービス市場は以下のように区分されます:

サービス

材料

装置

溶射装置とサービス市場は、最終用途産業に基づいて次のように区分されます:

航空宇宙

自動車

ヘルスケア

エネルギー・電力

農業機械

再生可能エネルギー

エレクトロニクス

その他

溶射装置・サービス市場は地域別に以下のように区分されています:

北米

米国

カナダ

メキシコ

欧州

ドイツ

イギリス

ロシア

フランス

イタリア

ベルギー

その他のヨーロッパ(オーストリア、スイス、ポルトガル)

アジア太平洋

中国

日本

インド

ベトナム

その他のアジア太平洋地域(タイ、インドネシア、オーストラリア)

ラテンアメリカ

アルゼンチン

ブラジル

コロンビア

その他のラテンアメリカ(チリ、ペルー、コスタリカ)

中東・アフリカ

サウジアラビア

アラブ首長国連邦

南アフリカ

その他のGCC諸国(クウェート、イラン、カタール、オマーン)

エジプト

その他の中東・アフリカ地域(イラン、エチオピア)

2024年6月、エリコンは、主に航空宇宙産業とガスタービン産業に特化した溶射技術の技術力を強化するため、先進コーティング技術センターを立ち上げました。この一歩により、エリコンは溶射技術の進歩により近づくことができます。これは、エリコンが航空宇宙およびガスタービンの重要な用途に世界最高水準のコーティングソリューションを提供することに全力を注いでいることを証明するものです。

2022年11月、ボディコートはマセボングループと提携し、石油・ガス産業、特にサウジアラビアでの市場展開を拡大しました。

2019年10月、サーフェステクノロジーは、溶射コーティング分野での地位を高めるため、英国を拠点とするコーティング・エンジニアリング企業Norman Hay plcの事業部門を買収すると発表しました。

【目次】

1 はじめに

2 調査方法

3 エグゼクティブ・サマリー

4 PREMIUM INSIGHTS (ページ – 46)

4.1 溶射装置とサービス市場における魅力的な機会

4.2 溶射装置・サービス市場:プロセス別

4.3 溶射装置・サービス市場:国別

4.4 北米:溶射装置・サービス市場:材料別、国別

5 市場概観(ページ – 49)

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 溶射皮膜に対する最終用途産業からの需要の増大

5.2.1.2 補修・改修用途での採用増加

5.2.1.3 溶射技術の進歩

5.2.2 阻害要因

5.2.2.1 厳しい規制

5.2.2.2 原材料・エネルギー価格の変動

5.2.3 機会

5.2.3.1 再生可能エネルギー源を節約し利用するための新たな手段の利用

5.2.3.2 自動化とロボット工学の採用

5.2.4 課題

5.2.4.1 技術スキルの欠如

5.2.4.2 高い初期投資と運用コスト

5.3 ポーターの5つの力分析

5.3.1 新規参入の脅威

5.3.2 代替品の脅威

5.3.3 供給者の交渉力

5.3.4 買い手の交渉力

5.3.5 競合の激しさ

5.4 主要ステークホルダーと購買基準

5.4.1 購買プロセスにおける主要ステークホルダー

5.4.2 主要な購買基準

5.5 顧客ビジネスに影響を与えるトレンド/混乱

5.6 バリューチェーン分析

5.7 規制情勢

5.7.1 規制機関、政府機関、その他の組織

5.8 貿易分析

5.8.1 輸入分析(HSコード8515)

5.8.2 輸出シナリオ(HSコード8515)

5.9 技術分析

5.9.1 主要技術

5.9.1.1 高速オキシ燃料(HVOF)溶射

5.9.1.2 コールドスプレー技術

5.9.1.3 プラズマトランスファーアーク(PTA)コーティング

5.9.2 補足技術

5.9.2.1 レーザークラッディング

5.9.2.2 表面計測

5.9.2.3 ロボットによる自動化

5.9.3 隣接技術

5.9.3.1 アディティブ・マニュファクチャリング(3Dプリンティング)

5.9.3.2 熱処理プロセス

5.9.3.3 耐摩耗合金

5.10 事例分析

5.10.1 航空宇宙産業における性能と寿命向上のための溶射コーティングの使用

5.10.2 海上石油・ガス産業における防食のための溶射皮膜の使用

5.10.3 溶射による鉱業設備の摩耗保護

5.11 エコシステム分析

5.11.1 エコシステムにおける役割

5.12 特許分析

5.12.1 主要特許リスト

5.13 主要会議とイベント、2024?2025年

5.14 投資と資金調達のシナリオ

5.15 価格分析

5.15.1 平均販売価格(装置別)、2023年

5.15.2 溶射皮膜の平均コスト、2020~2023年(米ドル/m²)

5.16 溶射装置・サービス市場のマクロ経済見通し

5.16.1 世界経済成長とGDP動向

5.16.2 購買力平価(ppp)

5.16.3 経済生産の変化

5.16.4 インフレーション

5.16.5 金利

5.16.6 外国為替レート

5.16.7 国際収支

5.17 溶射装置・サービス市場におけるAI/GEN AIの影響

5.17.1 プロセス最適化

5.17.2 予知保全

5.17.3 品質管理と欠陥検出

5.17.4 コーティング材料と技術の革新

5.17.5 カスタマイズと柔軟性

5.17.6 コスト削減と効率向上

5.17.7 データ分析と意思決定の強化

6 サーマル・スプレー・コーティング装置およびサービス市場: 製品別 (ページ – 85)

6.1 導入

6.2 材料

6.2.1 市場の成長を後押しする政府のイニシアティブ

6.2.2 セラミックス

6.2.2.1 高耐熱性と電気絶縁性を備えた耐食性の向上がセグメント成長を促進

6.2.2.2 アルミナ

6.2.2.3 ジルコニア

6.2.2.4 イットリア

6.2.3 金属・合金

6.2.3.1 耐腐食性、耐酸化性、耐摩耗性の向上がセグメント成長を促進

6.2.3.2 ニッケル

6.2.3.3 モリブデン

6.2.3.4 アルミニウム

6.2.3.5 コバルト

6.2.3.6 亜鉛

6.2.4 炭化水素

6.2.4.1 製造業の進歩が市場成長を促進

6.2.5 複合材料

6.2.5.1 軽量化と高比強度がセグメントを牽引

6.2.6 その他の材料

6.2.6.1 樹脂

6.2.6.2 ポリマー

6.3 装置

6.3.1 優れたコーティング品質、精密な制御、カスタマイズオプションの充実が市場を牽引

6.3.2 フレームスプレー装置

6.3.2.1 費用対効果と操作の容易さがセグメントの成長を促進

6.3.3 プラズマ溶射装置

6.3.3.1 高度な製造能力を備えた産業開発が採用を促進

6.3.4 高速酸素燃料溶射装置

6.3.4.1 重要な用途における高精度と耐久性のニーズがセグメントの成長を促進

6.3.5 電気アーク溶射装置

6.3.5.1 新興国における自動車、建設、海洋分野の成長が市場成長を促進

6.3.6 高速空気燃料噴霧装置

6.3.6.1 酸化を低減し、耐摩耗性を向上させた塗料を塗布できることが、 市場の成長を後押し

6.3.7 コールドスプレー装置

6.3.7.1 高密度で酸化物のない、熱歪みのない皮膜を形成する必要性 がセグメント成長を後押し

6.3.8 その他の装置

6.4 サービス

6.4.1 最終用途産業からの需要の高まりが市場成長を加速

7 サーマル・スプレー・コーティング装置とサービス市場, プロセス別 (ページ – 105)

7.1 導入

7.2 燃焼炎プロセス

7.2.1 コスト効率と汎用性の高いコーティング・ソリューションへのニーズの高まりが市場成長を後押し

7.2.2 ワイヤーフレーム溶射

7.2.3 粉体フレーム溶射

7.2.4 デトネーションガンスプレー

7.2.5 セラミックロッドスプレー

7.2.6 高速オキシ燃料

7.3 電気的処理

7.3.1 先端電気プロセスの産業応用に革命をもたらす革新的表面処理

7.3.2 真空プラズマ溶射

7.3.3 大気プラズマ溶射

7.3.4 電気アークワイヤースプレー

7.3.5 プラズマ溶射

7.3.6 アーク溶射

7.3.7 コールドガスダイナミックスプレー法

7.3.8 高周波プラズマ

7.3.9 2線式電気アーク溶射

8 熱スプレー塗装機器・サービス市場:最終用途産業別(ページ番号 – 111)

8.1 導入

8.2 航空宇宙産業

8.2.1 調査期間中、航空宇宙産業が最終用途産業で最大の市場シェアを獲得

8.2.2 フレームチューブ

8.2.3 タービンブレード

8.2.4 着陸装置

8.3 自動車産業

8.3.1 軽量エンジン部品の需要増が市場成長を促進

8.3.2 サスペンション部品

8.3.3 ピストンリング

8.3.4 ターボチャージャー

8.3.5 エンジン部品

8.3.6 シャシー

8.3.7 シリンダーライナー

8.3.8 排気管

8.4 ヘルスケア産業

8.4.1 インプラント需要の増加が市場成長を促進

8.4.2 整形外科

8.4.3 医療器具

8.4.4 一般用医薬品

8.5 エネルギー・電力産業

8.5.1 低メンテナンス・低生産コストへのニーズが市場成長を促進

8.5.2 ボイラー

8.5.3 シャフト

8.5.4 水力タービン

8.5.5 発電機

8.5.6 コンプレッサーブレード

8.6 電子産業

8.6.1 民生用電子機器の需要増加が市場成長を支える

8.6.2 電子筐体

8.6.3 楽器用ナット

8.6.4 磁気テープ

8.6.5 誘電体塗料

8.6.6 シールド

8.7 農業機械産業

8.7.1 先進的農業機械への注目の高まりが市場を牽引

8.7.2 収穫機用ブレード

8.7.3 ベーラー

8.7.4 コンプレッサー

8.7.5 脱穀コンポーネント

8.7.6 農業用ポンプと廃水処理装置

8.8 再生可能エネルギー分野

8.8.1 耐久性、効率性、費用対効果の高いソリューションへの需要の高まりが市場成長を促進

8.8.2 風力エネルギー分野

8.8.3 潮汐エネルギー分野

8.8.4 バイオマスエネルギー分野

8.8.5 地熱エネルギー分野

8.8.6 燃料電池エネルギー分野

8.8.7 水素製造分野

8.9 その他の最終用途産業

8.9.1 食品加工産業

8.9.2 防衛産業

8.9.3 印刷産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 9139