熱可塑性ポリウレタン接着剤の世界市場規模は2030年までにCAGR 6.7%で拡大する見通し

市場概要

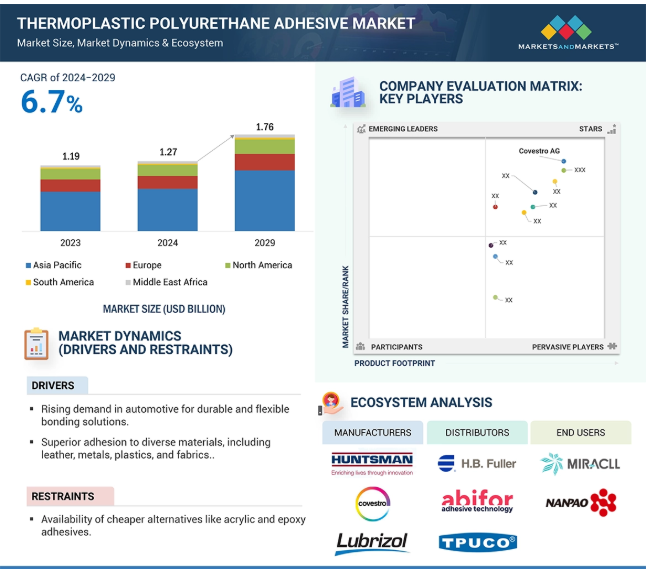

熱可塑性ポリウレタン接着剤の市場規模は、2024年の12.7億米ドルから2029年には17.6億米ドルに成長し、予測期間中の年平均成長率は6.7%と予測されています。熱可塑性ポリウレタン接着剤は、熱可塑性ポリウレタンポリマーから作られる汎用性の高い接着材料です。優れた接着性、柔軟性、耐久性で知られ、履物、繊維、自動車、電子機器、包装などさまざまな産業に適しています。耐熱性、耐摩耗性、耐薬品性に優れているため、さまざまな環境条件下で長期間の接着を必要とする用途に最適です。TPU接着剤はリサイクル可能で、従来の接着剤よりも溶剤の使用量が少ないため、環境に対する意識の高まりがTPU接着剤の選好を後押ししています。

耐久性と柔軟性に優れた接着ソリューションに対する自動車業界のニーズの高まりが、TPU接着剤の世界需要を大きく促進しています。自動車メーカーは、軽量で高性能、燃費を向上させ、排出ガスを削減する素材をますます好むようになっており、そのためTPU接着剤は、その卓越した接着能力により需要が高まっています。TPU接着剤は、柔軟性、強度、温度変化に対する強靭性、湿気に対する強靭性、化学薬品への耐性を備えているため、過酷な環境下で長期間の性能を必要とする自動車用途に最適です。TPU接着剤は、自動車部品の内装パネルや外装パネル、シーリングシステム、トリム、電子部品などに使用されており、柔軟性に妥協することなく強力な接着を維持する能力が求められます。

高度化する自動車に電気自動車(EV)技術と自律走行機能がさらに統合されることで、TPU接着剤は、構造的完全性を確保し、騒音・振動・乗り心地(NVH)制御を実現しながら、軽量部品を組み立てるうえでますます重要な役割を果たすようになっています。さらに、自動車セクターのより厳格な政策により、より環境に優しい材料を含むグリーンソリューションの採用が余儀なくされており、この点で、無溶剤処方と低い環境フットプリントにより、TPU接着剤への要求が高まっています。

より安価な代替品が入手可能なことが、さまざまな用途におけるTPU接着剤の需要を抑制しています。TPUベースの接着剤は、柔軟性と悪条件に対する高い耐性特性を備えた卓越した耐久性を示しますが、アクリルやエポキシ接着剤など、市場で比較的一般的に入手可能な代替品とのコスト格差がより大きい。アクリル系粘着剤はまた、簡単な取り扱いと比較的低価格で、高速硬化時間を有することが好ましい。ボンディングの費用対効果の高いソリューションを必要とする産業は、アクリル系粘着剤を好みます。同様に、エポキシ系接着剤は、優れた機械的特性だけでなく、耐薬品性と強力なボンディングを提供し、パフォーマンスが業界の優先順位である場合、低価格で役に立つことができます。したがって、これらの比較的安価な接着剤は、TPU接着剤の優れた性能の特徴にかかわらず、建設、包装、消費財などの価格に敏感なセグメントで動作する企業によって好まれる可能性があります。TPU接着剤の製造コストは、原材料の調達や工程の複雑さなど、さまざまな要因に左右されるため、価格が高くなります。アクリルやエポキシの競合他社と比較した場合のTPU接着剤のコスト差は、利益率が非常に低いビジネスや、利益率の高い競合市場で事業を展開する企業の意欲をそぐ障壁となる可能性があります。

バイオベースのTPU接着剤は、特に環境意識の高い産業において、TPU接着剤市場に大きなチャンスをもたらします。企業は、すべての事業においてより持続可能であろうとする努力に沿った接着剤をますます求めるようになっています。植物由来のオイルやバイオポリオールなどの再生可能資源から生まれたバイオベースのTPU接着剤は、従来の石油ベースのTPU接着剤に代わる魅力的な選択肢です。これらの接着剤は、強度、強靭性、エラストマー、耐薬品性といった従来のTPUの優れた特性を維持しながら、その製造や廃棄に伴う環境への影響を低減します。自動車製造、建築、パッケージング、靴市場などの業界における持続可能性の向上により、TPU用バイオベース接着剤の採用が増加し、性能だけでなく環境に優しいという目標に対する競合する要求に応えるようになりました。

バイオベースのTPU接着剤は、メーカーが排出ガスや廃棄物削減に関するより厳しい規制に対応しようと努力する自動車分野で特に魅力的です。グリーンビルディングへの取り組みや持続可能な建設手法の増加に伴い、低環境負荷の素材への需要が高まり、断熱材、床材、壁パネルなどの用途でバイオベースの接着剤へのニーズが高まっています。バイオベースの材料は、ブランドの持続可能性のプロフィールをさらに向上させ、消費者や企業の環境意識が高まるにつれて、これらの接着剤は、グリーンクレデンシャルの向上を目指す企業にとって非常に魅力的な選択肢となるでしょう。

TPU接着剤を製造するための製造工程の複雑さは、特殊な専門知識と高度な装置を必要とするため、市場に大きな課題を突きつけています。TPU接着剤は、従来の接着剤とは異なり、柔軟性、耐久性、接着品質の特定の組み合わせを提供するように設計されているため、配合は非常に正確で、製造条件は十分に制御されていなければなりません。特殊な添加剤の使用、反応条件の厳密な管理、ブレンドやコーティングのための高度な装置の必要性により、これらのプロセスは資源集約型となっています。この複雑さは生産コストの上昇につながり、特に中小企業にとっては、TPU接着剤のスケーラビリティとアクセシビリティの妨げになります。

さらに、このような高度なプロセスを管理・最適化するために熟練した人材が必要であるという運用上の課題も複雑さを増しています。さらに、ウェアラブルから自動車、医療装置に至るまで、さまざまな用途で要求されるカスタマイズが生産を複雑にしており、メーカーはこうした多様な性能基準を満たすために、さまざまな配合や工程を適応させる必要があります。また、生産バッチの品質を維持することも不可欠です。

主要企業・市場シェア

この市場で著名な企業には、熱可塑性ポリウレタン接着剤市場の老舗で財務的に安定したメーカーが含まれます。プロフィール企業は、この市場で数年間事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しています。熱可塑性ポリウレタン市場におけるエコシステム分析の価値は、主要な利害関係者間の本質的な関係を明らかにする能力にあります。エコシステム分析では、技術革新、規制圧力、市場需要の原動力となる変数を特定します。これらの関係を理解することで、企業は技術革新の機会を特定し、サプライチェーンを最適化し、市場動向に合わせて競争上の優位性を獲得することができます。

TPU接着剤市場でホットメルト接着剤分野が最も高い市場シェアを占めているのは、その優れた汎用性、迅速な硬化、さまざまな産業にわたる効率的な用途のためです。ホットメルトTPU接着剤は室温では固体で、加熱すると溶けます。プラスチック、金属、繊維などのさまざまな基材に高い柔軟性と強力な接着力を発揮します。そのため、履物、包装、自動車、繊維製品など、迅速な加工と強力な接着が必要な用途に適しています。強力で耐熱性、耐水性に優れ、要求の厳しい用途での信頼性を高めます。その優位性の主な要因のひとつは、持続可能な製造と軽量な製品設計が重視されるようになっていることです。大量生産の効率化がますます求められており、ホットメルトTPU接着剤は均一な塗布と迅速な組み立て工程を提供します。そのため、採用が広がっています。無溶剤の組成物や環境への影響の低さなど、その他の環境にやさしい特性により、TPUホットメルトは、消費者グループの間で持続可能で高性能な製品に対する需要が高いため、フットウェア用途でますます使用されるようになっています。同様に、包装業界では、改ざん防止シールや強力で柔軟な接着剤を形成する能力から恩恵を受けており、輸送中の製品の完全性を保証しています。

TPU接着剤市場で最大のシェアを占めるのは、主に粒状タイプです。粒状TPU接着剤は、自動化システムや精密なディスペンシング技術に適合するため、非常に好まれています。この形状により、一貫した溶融と均一な接着が保証されるため、製造業者は無駄を省いて高品質の結果を得ることができます。粒状TPU接着剤が市場を席巻している主な理由の1つは、特にホットメルト用途において、大規模な生産工程での取り扱いが容易であることです。顆粒は保管、輸送、接着剤アプリケーターへの投入が容易なため、大量生産環境に容易に統合できます。溶融時の流動特性は精密な制御を可能にし、製造業者は複雑な設計や複雑な組み立てにおいて、強力で柔軟な接着を実現できます。さらに、粒状のTPU接着剤は、業界の正確なニーズに応じて、粘度、接着強度、耐熱性を変えることができます。粒状のTPU接着剤は、プラスチック、布地、金属、複合材など、さまざまな基材を接着できます。このような柔軟性は、非常に強く、耐久性があり、美的な接着が要求される、より幅広い産業分野での応用につながります。さらに、粒状は保存期間が長く、さまざまな保存条件下で安定するため、広く使用されています。

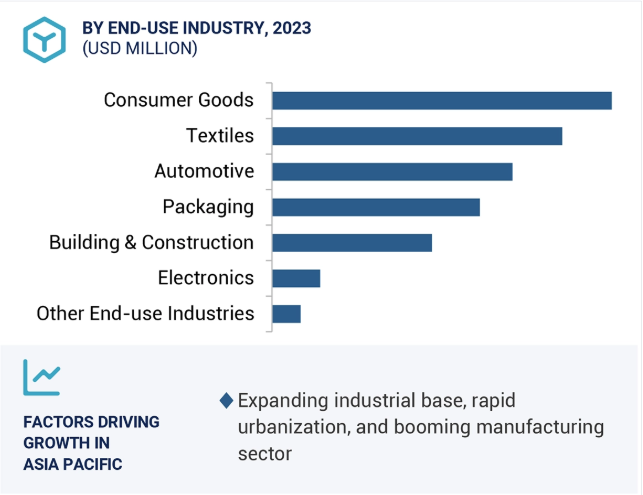

消費財がTPU接着剤市場で最大のシェアを占めているのは、靴、衣料品、スポーツ用品、電子機器など、需要の高い製品を作るためにTPU接着剤が広く使われているからです。TPU接着剤は、優れた接着強度、柔軟性、耐久性を発揮するため、消費財業界にとって非常に重要です。軽量で強度があり、見た目に美しい消費財への需要が高まったことで、メーカー各社は、縫い付けや機械式ファスナーのような従来の接着技術に代わる優れた代替品として、TPU接着剤にシフトしています。特に、靴底、アッパー、ライニングを含む靴の生産において、部品を接着するTPU接着剤の市場シェアは、靴などの消費財の方が大きい。フットウェアの性能志向と持続可能性が、無溶剤で環境に優しい接着ソリューションを提供するTPU接着剤の使用率をさらに高めています。TPU接着剤は布地やプラスチックから複合材料まで、幅広い素材に対応する汎用性があるため、消費財の耐久性と外観を向上させ、その使用は広く普及しています。持続可能な製造に向けた世界的な傾向と、新興市場における消費者の可処分所得の増加により、革新的な消費財への需要が高まっており、消費財分野がTPU接着剤市場をリードしています。

TPU接着剤市場をリードしているのはアジア太平洋地域で、その強力な産業基盤、製造活動の活発化、履物、自動車、電子機器などのエンドユーザー別部門の拡大がその要因です。その優位性は、世界の接着剤需要に大きく貢献している中国、インド、日本、韓国などの国々によるものです。大きな製造能力と輸出の可能性を持つ中国は、TPU接着剤の最大の消費国です。日本と韓国は、電子装置や医療機器などのハイテク製品の開発に大きな関心を寄せているため、市場成長の面でこれに続きます。アジア太平洋地域の都市化とインフラ拡張の急速な成長は、床材、パネル、断熱材を含む建設関連用途でのTPU接着剤の必要性を煽っています。さらに、労働力のコスト競争力と原材料の入手可能性により、この地域は大量生産に適しています。環境にやさしい接着剤に対する意識の高まりや、先進国市場での厳しい規制も、環境に配慮した取り組みの一環として、アジア太平洋地域でのTPU接着剤の使用量増加に貢献しています。同地域による研究開発への継続的な投資と、電子装置や製品に対する消費者の需要の高まりにより、同地域はTPU接着剤の世界市場のリーダーとしての地位を固めています。

2024年5月、Plastipak Packaging, Inc.はKraft Heinzと共同で、KRAFT Real MayoとMIRACLE WHIPのパッケージをrPET素材に完全に変更。

Henkel Adhesives Technologies India Private Limited が、2024 年 7 月、マハラシュトラ州プネー沖のクルクン近郊の製造工場の最終段階を完了。新しく開設されたロックタイト工場は、製品の現地化に向けたヘンケルのコミットメントを反映したもので、輸入を確実に減らし、高性能接着剤ソリューションの需給ギャップを埋める一助となります。

2024 年 5 月- ルーブリゾール・コーポレーションは、特にホットメルト接着剤に重点を置いた研究により、Pearlbond™ ECO 590 HMS TPU を発売。再生可能成分を59%含有。この製品はまた、トルエンを含まないように設計されており、家具や電子機器から繊維製品まで幅広い用途でエコロジカルな優位性を提供します。

2024年1月、BASFはTPU接着剤などの熱可塑性ポリウレタン製品の世界最大の生産ラインを中国の湛江バーバンド工場に開設しました。

2023年10月、コベストロAGはドイツのニーダーザクセン州にあるボムリッツ事業所の熱可塑性ポリウレタン(TPU)フィルムの生産能力を大幅に増強しました。この投資は2桁万ユーロと低額で、TPU粘着フィルムのPlatilon®シリーズのインフラと物流を強化するものです。

2023年10月、万華鏡は新しいADIタイプのホットメルト接着剤「WANTHANE WHT-6672P」を発売しました。このTPU接着剤は、履物や衣服の用途で一般的な老化問題を克服する優れた黄変防止特性を誇ります。

2022年10月、万華鏡はデジタル・コマース・ソリューション・プロバイダーのAgilisと提携し、グローバルなTPU製品ポートフォリオをより利用しやすくするため、新しいデジタル・コマース・ポータルを設立しました。

2022年8月、The Lubrizol Corporationは、中国上海の松江製造拠点で新しいTPU生産ラインを立ち上げました。これは、ルーブリゾール エンジニアドポリマーズのアジア太平洋地域における投資のもう一つのマイルストーンであり、TPU接着剤の生産能力を拡大し、地域のビジネスサポートを強化します。

ヘンケルは6月2022日、ヌエボ・レオン州グアダルーペに最新鋭のホットメルト接着剤工場を開設し、メキシコでの生産能力を拡大しました。この工場は約 30,000 平方メートルの広さで、Technomelt ブランドの感圧・非感圧ホットメルトの両方を製造する予定です。

2020年7月、ルーブリゾールコーポレーションは、可塑剤を含まないホットメルト接着剤用TPU「パールボンド920」を発表しました。これは、紫外線と色の安定性が必要な屋外用途に適しています。

熱可塑性ポリウレタン接着剤市場の主要企業は以下の通り。

The Lubrizol Corporation (US)

BASF (Germany)

Covestro AG (Germany)

Huntsman International LLC (US)

Wanhua (China)

DIC CORPORATION (Japan)

H.B. Fuller (US)

Henkel AG & Co. KGaA (Germany)

Arkema (France)

Huafon (China)

NANPAO RESINS CHEMICAL GROUP (Taiwan)

Shandong INOV Polyurethane Co., Ltd. (China)

Dongsung (South Korea)

Great Eastern Resins Industrial Co. Ltd. (Taiwan)

Taiwan PU Corporation (Tiawan)

Miracll Chemicals Co., Ltd. (China)

Coating P. Materials Co., Ltd. (Taiwan)

abifor (Switzerland)

Guangdong SUNTIP New Material Co.,Ltd.(China)

Sundow Polymers Co., Ltd.(China)

【目次】

はじめに

1

研究方法論

15

要旨

34

プレミアムインサイト

57

市場概要

60

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 次世代AIのhdpeパイプス市場への影響 導入 化学企業は様々な事業分野でAiを採用 熱可塑性ポリウレタン接着剤市場への次世代AIの影響

業界の動向

71

6.1 顧客のビジネスに影響を与えるトレンド/混乱

6.2 価格分析 主要企業の平均販売価格動向(種類別) 平均販売価格動向(地域別) 平均販売価格動向(種類別

6.3 供給/バリューチェーン分析

6.4 投資と資金調達のシナリオ

6.5 技術分析 主要技術補完技術隣接技術

6.6 特許分析

6.7 貿易分析(6桁HSコード)

6.8 2024-2025年の主要会議とイベント

6.9 各国の規制機関、政府機関、その他の組織 サンプル:熱可塑性ポリウレタン接着剤市場-2029年までの世界予測- 北米-ヨーロッパ-アジア太平洋主要規制

6.10 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争の激しさ ライバル関係

6.11 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.12 顧客分析 潜在顧客リスト- アジア太平洋- 北米- ヨーロッパ- その他の地域

6.13 ケーススタディ分析

6.14 マクロ経済見通し

熱可塑性ポリウレタン接着剤市場:種類別(百万米ドル、数量)

89

7.1 導入

7.2 ホットメルト接着剤

7.3 水性接着剤

7.4 溶剤系接着剤

7.5 その他の種類別

熱可塑性ポリウレタン接着剤市場:形態別(百万米ドル、数量)

99

8.1 導入

8.2 顆粒状

8.3 パウダー

8.4 液状

熱可塑性ポリウレタン接着剤市場:エンドユーザー産業別(百万米ドル、数量)

119

9.1 導入

9.2 包装

9.3 自動車

9.4 エレクトロニクス

9.5 消費財

9.6 建築・建設

9.7 繊維

9.8 その他のエンドユーザー別産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 9270