血栓除去デバイスの世界市場レポート:製品タイプ別、用途別、エンドユーザー別、地域別、~2032年

市場規模

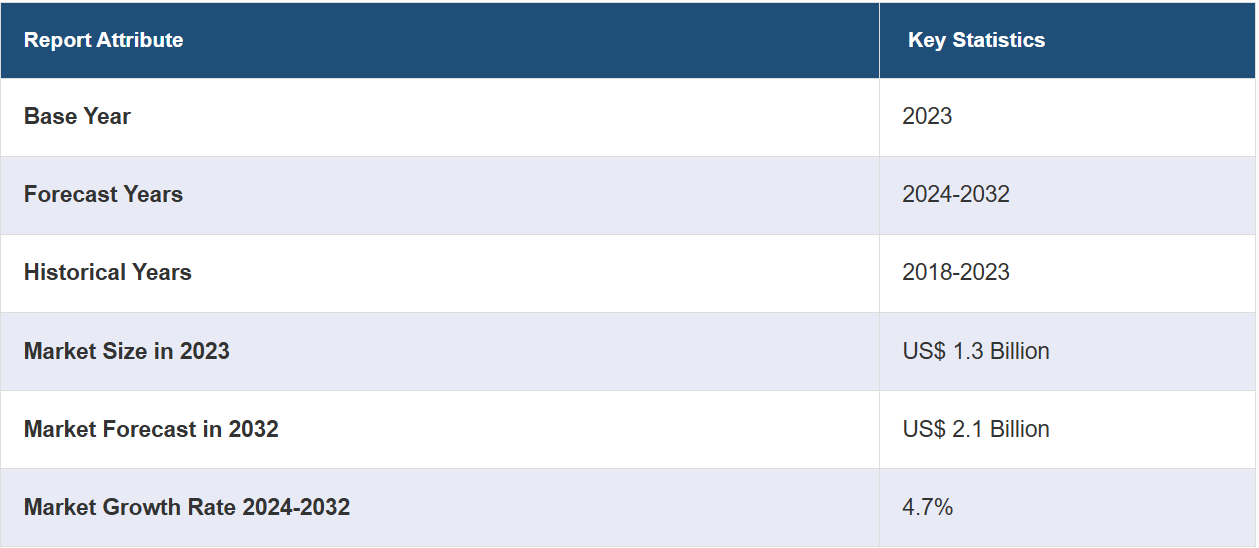

血栓除去デバイスの世界市場規模は、2023年に13億米ドルに達しました。今後、IMARC Groupは、2032年までに市場規模が21億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は4.7%になると予測しています。外科医による画像誘導手術の実施に対する血栓除去デバイスの需要の高まりと、医療インフラの継続的な改善が、主に市場を牽引しています。

血栓除去デバイス世界市場分析:

主な市場推進要因:アルコール摂取者の増加による慢性疾患の蔓延は、血栓除去デバイス市場の成長を促す主な要因のひとつです。さらに、政府機関による有利な医療費償還も、重要な成長促進要因として作用しています。

主な市場動向: 技術的に高度な血栓除去デバイスを導入するための大手企業による研究開発活動への投資の増加は、血栓除去デバイス市場の需要を促進する新たな傾向のひとつです。 さらに、低侵襲(MI)処置に対する個人の傾向の高まりは、予測期間中、市場を刺激し続けるでしょう。

地理的傾向:血栓除去デバイス市場の概況によると、現在、北米が世界市場を支配しています。その理由は、高齢者人口における静脈血栓塞栓症(VTE)の発生率が上昇しているためです。これとは別に、特に米国では、政府機関による高度血栓塞栓症デバイスに関する個人への啓発を目的とした広範な公的および民間資金によるイニシアティブが、北米の血栓除去デバイス市場シェアに好影響を与えています。

競合状況:血栓除去デバイス市場の調査によると、世界市場における主要企業の一部には、Argon Medical Devices Inc.、Boston Scientific Corporation、Edwards Lifesciences Corporation、Johnson & Johnson、Medtronic Plc、Penumbra Inc.、Spectranetics Corporation (Koninklijke Philips N.V.)、Stryker Corporation、Teleflex Incorporated、Terumo Corporationなどがあります。

課題と機会:血栓除去デバイス市場の収益を妨げる主な課題の1つに、欧州医薬品庁(EMA)や米国食品医薬品局(FDA)などの規制当局による複雑な承認プロセスがあります。さらに、これらの規制へのコンプライアンスを確保するには、時間と費用がかかることがあり、血栓除去デバイス市場の価格を妨げる要因となる可能性があります。しかし、ヘルスケア分野全体にわたる研究開発活動への大規模な投資と、政府機関による有利な償還政策が、予測期間中の血栓除去デバイス市場の価値を牽引することが期待されます。

血栓除去デバイス市場のグローバルトレンド:

慢性疾患の増加

世界保健機関(WHO)によると、心血管疾患は毎年約1790万人の死亡原因となっています。これに加えて、米国疾病対策センター(CDC)は、米国では約90万人が深部静脈血栓症(DVT)および肺塞栓症(PE)に罹患していると推定しています。さらに、増加傾向にある虚血性脳卒中も血栓除去デバイス市場の収益を押し上げています。2022年に世界脳卒中機構(WSO)が発表した報告書によると、脳卒中発症例の62%以上が虚血性脳卒中です。このうち、55%は女性、45%は男性に発生しています。その結果、ファーストフードの消費量の増加や運動不足のライフスタイルにより、慢性疾患の患者数が増加しているため、血栓除去デバイスの必要性が高まっています。血栓除去デバイスは、処置中の出血や血管壁への損傷を軽減します。

新規デバイスの発売

血栓除去デバイスの市場価値を押し上げる主な要因のひとつとして、主要企業による改良型血栓除去デバイスの導入が挙げられます。 これに伴い、各社は研究開発活動にも多額の投資を行っており、これが世界市場に好影響を与えています。 例えば、Phenox GmbHは外来手術センター(ASC)向けの技術開発を目的として、機械式血栓除去デバイスpRESET 6-50を世界的に発売しました。これに加えて、2023年1月には、Penumbra Inc.が米国食品医薬品局(USFDA)の認可を受けて、2つの血栓検出アルゴリズムを搭載した高度な機械的血栓除去システムであるLightning Flashを開発しました。さらに、ジョンソン・エンド・ジョンソンの医療機器部門であるCernuousは、急性虚血性脳卒中患者を含む患者の血管内処置に採用できる次世代のバルーンガイドカテーテルであるEMBOGUARDを発売しました。これらの機器は外科医の間で注目を集めており、予測期間中の世界市場の成長を促進すると予測される。

合併・買収への注目が高まる

各国の主要企業は、製品ポートフォリオの強化と市場での競争優位性の獲得を目的として、戦略的提携や大手企業との協業を進めている。例えば、2021年9月、アボットは商業段階の医療機器企業であるWalk Vascular, LLCの買収を発表した。この買収により、アボットは末梢の血栓を除去するWalk Vascularの低侵襲的機械吸引血栓除去システムの権利を獲得しました。これに加えて、2021年7月には、ヘルスケア業界全体で医療機器および体外診断技術を提供する大手プロバイダーの1つであるSurmodicsが、非公開企業のVetex Medical Limitedの買収を発表しました。さらに、規制当局の承認件数の増加も市場成長に寄与しています。例えば、2021年8月には、ストライカー・ニューロバスキュラーが、米国食品医薬品局(USFDA)から、急性虚血性脳卒中に対する神経血管機械的血栓除去装置に分類されるクラスII医療機器であるTrevo NXT Pro Vue Retrieverの認可を取得しました。 上記の要因により、予測期間中の血栓除去装置市場の統計は引き続き刺激されるでしょう。

世界の血栓除去デバイス市場のセグメント化:

IMARCグループは、市場の各セグメントにおける主要なトレンドの分析、および2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、製品タイプ、用途、エンドユーザーに基づいて市場を分類しています。

製品タイプ別内訳:

吸引血栓除去デバイス

機械的血栓除去デバイス

超音波血栓除去デバイス

その他

現在、機械的血栓除去デバイスが世界市場の大部分を占めています。

本レポートでは、製品タイプ別に市場の詳細な内訳と分析を提供しています。これには、吸引血栓除去デバイス、機械的血栓除去デバイス、超音波血栓除去デバイス、その他が含まれます。レポートによると、機械的血栓除去デバイスが最大の市場シェアを占めています。

虚血性脳卒中の有病率の増加が主に機械的血栓除去デバイスの需要を刺激し、この区分における市場成長を後押ししています。例えば、NeuroVasv社は、急性虚血性脳卒中患者の血栓除去用のステント・リトリーバーであるENVI-SR機械的血栓除去システム(ENVI-SR)を発売しました。さらに、機械的血栓除去デバイスは、tPAやその他の医療治療と併用することで、患者の脳卒中関連障害を大幅に軽減します。低侵襲手術に対する需要の高まりと、神経血管および心血管処置に対する政府機関による有利な償還政策が、当面の間、このセグメントの成長を促進すると予測されている。

用途別内訳:

心血管

神経血管

末梢血管

このうち、神経血管が現在、最大の市場シェアを占めている

このレポートでは、用途に基づく市場の詳細な内訳と分析を提供しています。これには、心血管、神経血管、末梢血管が含まれます。レポートによると、神経血管が最大の市場シェアを占めています。

脳卒中を含む神経疾患に対する認識の高まりにより、神経血管プロセスにおける血栓除去デバイスの採用が促進されています。さらに、米国食品医薬品局(USFDA)は、米国立衛生研究所(NIH)やNeuroPoint Allianceなどの主要メーカーや専門機関と協力し、市場前申請や市場後調査のためのデータ生成にも使用できる強固な登録簿の開発を支援しています。これに加えて、主要企業は急性虚血性脳卒中(AIS)および関連症状の治療に新たな血栓除去デバイスを導入しており、このセグメントの市場成長に好影響を与えています。例えば、2023年1月には、Infinity Neuroが自社の吸引カテーテル「Inspira」のCEマーク認証取得を発表しました。

エンドユーザー別内訳:

病院およびクリニック

外来外科センター

その他

病院およびクリニックが市場で圧倒的な優位性を示しています

このレポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、病院およびクリニック、外来外科センター、その他が含まれます。レポートによると、病院およびクリニックが最大の市場シェアを占めています。

病院や診療所は、救急外来よりも患者に好まれています。その理由は、医療施設の改善と高度な機器の入手が容易になったためです。これに加えて、急性虚血性疾患の発生率の上昇と、血栓除去装置に関する個人の意識の高まりが、この分野の成長を促す主な要因となっています。さらに、病院内の専門部署、手術室、高度な研究室などは、血栓管理処置に理想的な環境を提供しています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場で圧倒的な優位性を示している

市場調査レポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、北米が最大の市場シェアを占めています。

多忙なスケジュールと座りっぱなしの生活スタイルが原因で心臓発作や心停止に苦しむ患者数の増加が、北米の血栓除去デバイス市場を主に牽引しています。例えば、2022年には疾病対策予防センター(CDC)が、米国で80万5000人が心臓発作を起こしたと報告しています。同様に、2022年に米国医学図書館が発表した記事では、米国では毎年約61万人が心臓病で死亡していると報告されています。その結果、慢性疾患の発生率の上昇に伴い、血栓除去デバイスの需要が増加しており、これがもう一つの重要な成長要因となっています。さらに、これらのデバイスに対する有利な償還シナリオと拡大するヘルスケア産業が、地域市場に好影響を与えています。例えば、2021年8月には、ストライカー・ニューロバスキュラーが、急性虚血性脳卒中用の神経血管系機械的血栓除去装置として一般的に分類されるクラスII医療機器であるTrevo NXT Pro Vue Retrieverについて、米国食品医薬品局(USFDA)の規制当局の承認を取得しました。

競合状況

市場調査レポートでは、競合状況について包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです:

Argon Medical Devices Inc.

Boston Scientific Corporation

Edwards Lifesciences Corporation

Johnson & Johnson

Medtronic Plc

Penumbra Inc.

Spectranetics Corporation (Koninklijke Philips N.V.)

Stryker Corporation

Teleflex Incorporated

Terumo Corporation

(これは主要企業の一部のリストであり、完全なリストは報告書に記載されています。)

血栓除去デバイス市場に関するグローバルニュース:

2024年3月:L&Tの名誉会長A M Naik氏、Madhusudan Kela氏やUtpal Sheth氏などの投資家、およびその他の富裕層が、脳卒中治療用の神経血管デバイスを開発する施設を立ち上げるべく、医療機器企業S3V Vascular Technologies Ltdに投資した。

2024年2月:静脈血栓塞栓症(VTE)の血栓除去技術を推進する主要医療機器メーカーの1社であるEndovascular Engineering Inc.は、ENGULF米国臨床試験の重要な段階における最初の患者の登録と治療を発表した。このIDE試験では、肺塞栓症(PE)の治療のための新しい技術であるHēlo PE血栓除去システムの有効性と安全性をさらに評価する。

2024年1月: 体外診断技術の医療機器の大手プロバイダーであるSurmodics, Inc.は、同社のPounce LP(ロープロファイル)血栓除去システムの早期臨床使用を発表しました。Pounce LP血栓除去システムは、2023年6月に米国食品医薬品局(FDA)の認可を取得し、現在、限定市場評価(LME)の段階にあります。LME完了後に本格的な商業展開が予定されています。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の血栓除去デバイス市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品タイプ別市場内訳

6.1 吸引血栓除去デバイス

6.1.1 市場動向

6.1.2 市場予測

6.2 機械的血栓除去デバイス

6.2.1 市場動向

6.2.2 市場予測

6.3 超音波血栓除去デバイス

6.3.1 市場動向

6.3.2 市場予測

6.4 その他

6.4.1 市場動向

6.4.2 市場予測

7 用途別市場

7.1 心血管系

7.1.1 市場動向

7.1.2 市場予測

7.2 神経血管

7.2.1 市場動向

7.2.2 市場予測

7.3 末梢血管

7.3.1 市場動向

7.3.2 市場予測

8 エンドユーザー別市場規模

8.1 病院および診療所

8.1.1 市場動向

8.1.2 市場予測

8.2 外来外科センター

8.2.1 市場動向

8.2.2 市場予測

8.3 その他

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A3359