世界の人工膝関節置換術市場規模(2024~2032年):製品別(人工膝関節置換術、人工膝関節部分置換システム、人工膝関節置換術)、装置種類別、コンポーネント別、インプラント種類別、デザイン別、手術種類別、固定材料別、素材別、ポリエチレンインサート別、エンドユーザー別

市場概要

人工膝関節置換術の市場規模

人工膝関節置換術の世界市場規模は、2023年に94億米ドルと評価され、2024年から2032年にかけて年平均成長率5.1%で成長すると予測されています。関節炎や骨粗鬆症の症例の増加、感染症の発生率が、膝の再手術の実施件数を押し上げる原因となっており、結果として市場の成長を支えています。

平均寿命の延びは、このような病気にかかる人の数が増え続けることを意味し、世界中で行われる人工膝関節全置換術の件数が増加します。変形性関節症の主な原因である過体重人口の増加や、関節リウマチを患う患者における骨粗鬆症の一般化は、人工膝関節全置換術の需要を増加させます。例えば、2019年から2021年にかけて、アメリカでは成人の約21.2%(5,320万人)が関節炎と診断されたと報告されています(CDCのデータによる)。医療システムの負担を軽減し、既存の公衆衛生対策と患者の結果を改善したいのであれば、膝の再手術につながる感染症の有病率の増加とともに、これらのパターンに十分な注意を払うことが焦点となるはずです。

さらに、膝関節の関節炎は最も衰弱させる疾患の1つであり、痛み、運動能力の低下、機能不全をもたらします。膝関節全置換術または人工膝関節全置換術(TKA)は、症状を緩和することを目的とした外科手術です。損傷した膝関節の表面を人工部品で置き換えることで、可動性を回復させることが目的です。

人工膝関節置換術の市場動向

技術の進歩は、手術精度の向上、患者の成績向上、患者の満足度向上により、市場の成長に大きく貢献しています。

VELYSロボット支援ソリューションやその他のロボットシステムは、術前計画や術中手技をカスタマイズして実行する機能を提供します。これらのシステムは患者の膝の3次元レプリカを作成します。その結果、外科医は患者特有の解剖学的構造に合わせて術式をカスタマイズし、インプラントの埋入精度を向上させることができます。標準的な術式に比べ、これらの術式は組織損傷の量が少なく、回復が早いのが特徴です。

さらに、ペルソナIQインプラントのようなインテリジェント・インプラントの進化も目立ちます。ペルソナIQインプラントには、動作や歩行ケイデンスなど、ユーザーの活動レベルを追跡するセンサーが内蔵されています。これらの装置はこの情報を医療提供者に送信するため、医療提供者は治癒過程における回復状況を把握し、それに応じてリハビリを調整することができます。これにより、利用者の相互作用が改善され、最終的に最良の回復結果が保証されます。

さらに、PSI(Patient-Specific Instrumentation)は、患者のニーズを満たすようにツールの設計を改善することで、人工膝関節全置換術で使用されるパーソナライズされたツールの開発ももたらします。関節内でのインプラントの配置とアライメントを改善することが、この技術の主な目標です。これらの進歩は手術結果に直接影響を与え、人工膝関節置換術を受けられる患者数を増やします。

人工膝関節置換術市場の分析

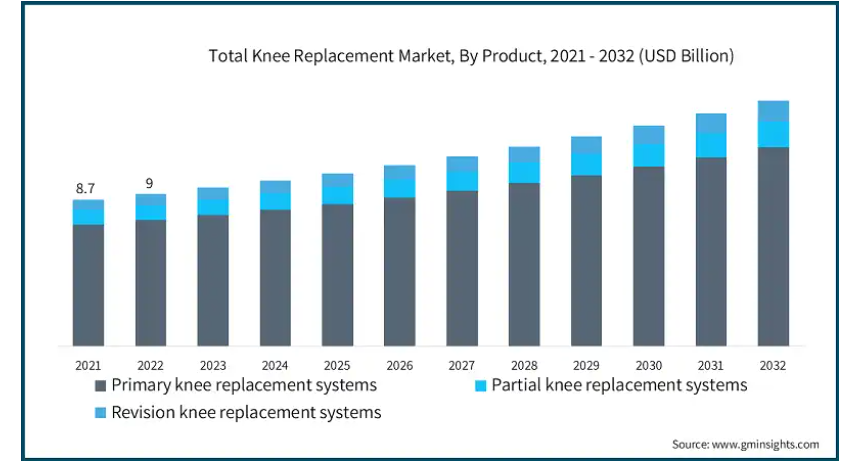

製品別では、人工膝関節置換術市場は一次置換術、部分置換術、再置換術に分類されます。一次人工膝関節置換システム分野は、2023年に77億米ドルの最も高い売上を計上しました。

一次人工膝関節置換システムは通常、個人が最初に受ける手術や外科処置で使用されます。これらの手術には初回人工膝関節置換術が含まれ、再手術や部分的な手術よりも件数が多くなっています。また、変形性膝関節症や関節変性疾患の増加に伴い、初めて人工膝関節全置換術を受ける人が増えているため、この分野が最も大きな市場となっています。

さらに、関節炎、外傷、退行性疾患により膝関節がひどく破壊された患者など、さまざまな疾患を持つより多くの患者がこれらのツールを使用できるため、一次置換膝関節システムの市場も大きな割合を占めています。

人工膝関節全置換術市場は、装置の種類別に3コンパートメント人工膝関節、2コンパートメント人工膝関節、1コンパートメント人工膝関節に分類されます。3コンパートメント人工膝関節市場は、2023年に市場シェアの77.4%を獲得し、市場を支配しました。

3コンパートメント膝インプラントは、膝の内側、外側、膝蓋大腿部の3つのコンパートメントすべてを置換する人工膝関節全置換術に使用されます。これらの手術は、膝のすべての区画に影響を及ぼす関節炎など、進行した膝や重度の変性した膝に対して行われるため、通常は非常に一般的です。

さらに、単部門または両部門の手術と比較して、人工膝関節全置換術はより一般的に行われていますが、これには十分な理由があります。膝関節に甚大な損傷を受けた患者は、一般的に長期的な解決策を必要としており、この手術はその解決策を提供します。重度の関節炎や関節の機能低下を訴える患者のほとんどは、人工膝関節全置換術を必要としており、3コンパートメント・インプラントが最も広く使用されているのはそのためです。

人工膝関節全置換術市場は、コンポーネント別に大腿骨、脛骨、膝蓋骨に分類されます。大腿骨セグメントは、予測期間中に73億米ドルの最も高い売上を上げると予想されています。

大腿骨コンポーネントは、人工膝関節の最も複雑な部分です。大腿骨(太ももの骨)に取り付けられる形をしており、また最も容積が大きい。さらに、身体活動中に最大の負荷がかかります。そのため、精密で最新の技術を駆使した工学的設計が必要です。このような理由から、このコンポーネントの複雑さは、その費用と適用頻度に比例します。

さらに、大腿骨コンポーネントは、関節のコクランキング活動において非常に活発です。大腿骨コンポーネントは、脛骨コンポーネントと頻繁かつ粗雑に連動して動きます。最も重要なことは、このコンポーネントが非常に多くの働きをするため、人工膝関節置換術において最も有用であり、また最も重要なコンポーネントであるということです。

人工膝関節市場は、インプラントの種類別に、固定式ベアリング・インプラント、可動式ベアリング・インプラント、内側ピボット・インプラント、その他のインプラントに分類されます。固定式ベアリングインプラント分野は、予測期間中のCAGRが3.4%で成長すると予測されています。

固定式ベアリング・インプラントは、設計が簡単で弾力性に優れているため、人工膝関節置換術を受ける患者に最も人気のあるインプラントの種類となっています。また、埋め込みが簡単なことも人気を高めています。ポリエチレンのインサートがインプラントの脛骨コンポーネントにしっかりと固定されているという事実は、ほとんどの患者が長期的に良好な結果を得られることを示しています。

さらに、固定式ベアリング・インプラントは、可動式ベアリングや他の先進的なインプラントよりも比較的安価であるため、医療提供者と患者の両方から支持されています。訓練を受けた外科医のほとんどが、固定式人工膝関節インプラントの手術を中心に訓練を受けているため、固定式人工膝関節インプラントの普及率が高いのです。

人工膝関節全置換術市場は、デザインに基づき、後方安定化デザイン、十字形保持デザイン、その他のデザインに分類されます。2023年の売上高が最も高かったのは、後方安定化設計分野で47億米ドル。

後方安定化デザインは、膝に過度の損傷がある患者や、後十字靭帯(PCL)の損傷がひどくて温存できない患者、あるいはPCLを除去するデザインの患者に主に使用されます。このデザインは効果的で、強化された安定性により、膝屈曲時の脛骨の過度の前方変位を防ぎます。この安定性の強化により、人気の高い選択肢となっています。

また、後方安定化デザインは、PCLが十分に機能しない幅広い患者に適用できるため、より幅広い応用が可能です。PSインプラントの予測可能な結果や自信に満ちた性能と相まって、このような柔軟な応用が可能なため、特に人工膝関節全置換術においては、多くの外科医や患者にとって最良の選択となっています。

人工膝関節全置換術市場は、手術の種類別に従来型手術と技術支援型手術に分類されます。従来型手術タイプは、2023年の市場シェアの87%を獲得し、市場を支配しています。

技術整形外科はここ数十年で大きく発展しましたが、技術支援なしで行われる従来型の人工膝関節置換術の需要は引き続きあります。

高度な手術手技に比べ、従来の手術は費用効率が高いことが多い。この利点により、技術的なアクセスが限られている地域にある多くの外科センターが、人工膝関節置換術を提供できるのです。

人工膝関節全置換術市場は、固定材料に基づき、セメンテッド、セメントレス、ハイブリッドに分類されます。セメンテッド・セグメントは予測期間中、年平均成長率4.9%で成長すると予測されています。

セメンテッド固定法は長年使用されており、その有効性と長期的な結果が証明されているため、医師から支持されています。この技術では、骨セメントを使用してインプラントを骨に固定するため、術後すぐに回復しながら安定させることができます。

さらに、セメントインプラントは、高齢の患者や、人工膝関節置換術の患者によく見られるような、骨が弱く密度の低い患者であっても、ほとんどの患者に利用することができます。セメンテッド固定は、その機能への期待や汎用性から、多くの開業医に選ばれています。

人工膝関節全置換術市場は、素材別にメタル・オン・プラスティック、セラミック・オン・プラスティック、メタル・オン・メタル、セラミック・オン・セラミックに分類されます。2023年の市場シェアは、メタルオンプラスチックセグメントが59.2%を占め、市場を支配。

金属とプラスチックの組み合わせは長い間研究されており、その安全性と有効性を示す十分な長期臨床記録があります。この素材の組み合わせは、関節の動きを制限する能力が低く、インプラントの不具合や経時的な摩耗などの合併症が少ないため、人工膝関節全置換術を行う外科医のほとんどが選択しています。

さらに、他の種類の人工関節に比べ、メタル・オン・プラスチッ ク・インプラントは複雑性が低く、金属イオンの放出やセラミックの破 損などの合併症のリスクも低いことが分かっています。メタルオンメタルやセラミックベースのインプラントの場合、これらが懸念されることがあります。金属表面とプラスチックのインサートを組み合わせると、術後合併症の可能性が低くなります。

ポリエチレンインサートに基づいて、人工膝関節全置換術市場は、抗酸化ポリエチレンインサート、高架橋ポリエチレンインサート、従来のポリエチレンインサートに分類されます。抗酸化ポリエチレンインサートセグメントは、予測期間中に83億米ドルの高収益を上げると予測されています。

酸化防止ポリエチレンインサートは、ビタミンEなどの安定剤で材料の酸化を防ぐことができます。酸化防止ポリエチレンのインサートは、耐久性が向上することが期待され、再手術の可能性が少なく、長持ちする膝関節インプラントを目指す外科医にとって非常に望ましいものです。

さらに、酸化防止ポリエチレンは、骨溶解につながる摩耗粒子の発生を低減し、医療と健康のための世界市場を緩めました。この強化された性能は、長期にわたって材料の機械的強度を保持する能力とともに、インプラントを必要とする若くて活動的な患者に特に好まれています。

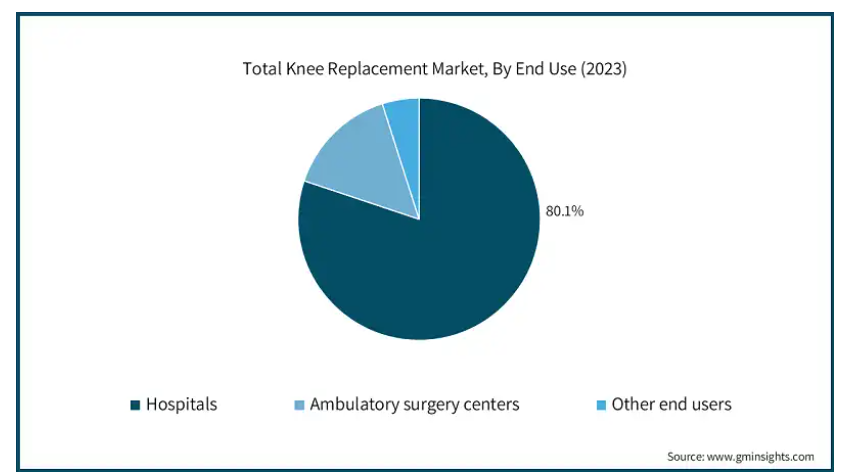

人工膝関節市場はエンドユーザー別に、病院、外来手術センター、その他に区分されます。2023年には病院セグメントが市場を支配し、予測期間終了時には113億米ドルに達すると予測されています。

人工膝関節全置換術のような包括的な手術は、通常、必要な設備をすべて備え、訓練を受けた整形外科医がいる病院で行われると予想されます。さらに、病院はあらゆる合併症に対応でき、リハビリなど術後のサービスも充実しています。このような理由から、病院は患者や医療提供者に好まれているのです。

さらに、病院、特に大規模な複数専門病院では、より複雑な医学的問題を抱える患者を扱っているため、外来手術を受けることができません。このように複雑な症例に対応し、入院治療を提供できる病院は、人工膝関節置換術の主要なエンドユーザー別市場となっています。

北米の人工膝関節全置換術市場は、2023年に51億米ドルの市場収益を占め、2024~2032年の年平均成長率は3.8%と予測されています。

北米では、特に高齢者に変形性膝関節症が蔓延しており、人工膝関節置換術の実施率が非常に高くなっています。国民があまり活動的でなく、肥満と闘っているため、変形性膝関節症の割合は、人工膝関節置換術を必要とする他の地域よりもはるかに高くなっています。

またアメリカでは、関節ロボットやオーダーメイドの人工膝関節部品に対する需要も高いです。より綿密でオーダーメイドの手技を自分で行う能力は、有益な結果をもたらし、患者の迅速な回復を可能にします。これらの要因は、アメリカにおける人工膝関節全置換術市場の成長にプラスの影響を与えます。

アメリカの人工膝関節全置換術市場は2023年に48億米ドルの市場売上を占め、2024年~2032年の間にかなりのシェアを占めると推定されます。

アメリカでは、上記の期間中に高齢者人口の増加が予想されるため、より大きな関節補助の必要性も高まります。この人口動態の変化は、変形性関節症が蔓延しているアメリカにおける膝関節全置換術の増加を説明します。

さらに、アメリカの医療政策が、メディケアと民間健康保険の両方を通じて人工関節置換術の十分な適用を認めており、適用を求める人口の大部分を援助しているため、利用しやすくなっていることなど、いくつかの理由で人工膝関節置換術が急増しています。このような要因に加え、認知度の向上や関節障害の早期診断が、アメリカでの市場拡大に拍車をかけています。

英国の人工膝関節全置換術市場は、今後数年間で著しく成長すると予測されています。

英国では、国民保健サービス(NHS)が、人工膝関節置換術を含む計画的な手術のための長い待機リストに取り組むために最近とった措置も、英国におけるTKRの利用可能性を高めるのに役立っています。待ち時間の短縮と手術への患者アクセスの改善が、英国でTKRの需要を高めているのです。

さらに英国では、スポーツによる怪我や初期の変形性膝関節症を患う、より若く活動的な人々が人工膝関節置換術の増加に拍車をかけています。若い患者は、活動的なライフスタイルを促進するために人工関節置換術を求めています。そのため、日本では人工膝関節置換術の需要が高まっています。

アジア太平洋地域の人工膝関節全置換術市場では、日本が圧倒的な地位を占めています。

日本は65歳以上の人口比率が28%と非常に高く、世界で最も急速に高齢化が進んでいる国のひとつです。つまり、高齢者では変形性膝関節症とともに加齢や膝関節の変性が一般的な問題であるため、この国では人工膝関節置換術の需要が高いのです。このように、人工膝関節置換術は日本の市場に貢献しています。

さらに、高齢者の病気に対する政府の支出は大きく、国民皆保険制度により、人工関節置換術は医療保険の対象になっています。このため、人工膝関節置換術は経済的で、簡単に利用できるようになり、日本市場の成長に貢献しています。

主要企業・市場シェア

人工膝関節置換術の市場シェア

人工膝関節置換術市場は、数多くの大手企業が参入し、サービスや技術革新、事業提携を重視する競争の激しい市場です。大手企業は人工膝関節置換術のパフォーマンスを向上させるため、インプラントや手術器具の開発に注力しています。同時に、整形外科手術などのサービスを提供する業者、医療従事者、手術器具の開発者間の提携も増えており、人工膝関節の創造性を高め、さまざまな医療事業での利用を広げています。こうした提携は、手術手技へのアクセスや精度を高めるだけでなく、カスタムインプラントの設計や治療方法の改善にもつながっています。

人工膝関節置換術市場の企業

人工膝関節置換術業界で事業を展開している主な企業は以下の通りです:

Amplitude Ortho (Amplitude Surgical)

B Braun

Corin Group

Depuy Synthes (Johnson & Johnson)

Enovis

Exactech

ODEV

Medacta International

Allegra Orthopaedics

MicroPort Scientific Corporation

restor3d

Smith & Nephew

Stryker Corporation

Waldemar LINK

Zimmer Biomet

トッププレーヤーのUSP

デピュー・シンセ(ジョンソン・エンド・ジョンソン)は、可動性と患者の予後を向上させるオーダーメイドのオプションを備えた高度な人工膝関節置換システムを提供しています。

ジンマー・バイオメットは、強度を高め、自然な動きを容易にする機械工学設計で作られた新しい膝関節インプラントを提供しています。

スミス・アンド・ネフューは、より侵襲の少ない新しい人工膝関節置換術の実施方法に注力することで、回復と患者の経験を向上させています。

人工膝関節置換術業界のニュース

2024年6月、デピュー・シンセは、人工膝関節置換術(UKA)におけるVELYSロボット支援ソリューションの臨床応用について、FDAの510(k)認可を取得しました。この承認取得により、同社の名声と市場での競争力が高まることが期待されます。

2023年3月、ストライカーはMako SmartRoboticsの次章であるMako Total Knee 2.0の発売を発表しました。Mako Total Knee 2.0は、信頼される結果を提供し、優れたユーザーエクスペリエンスを提供するように設計されました。この発売により、同社の製品ラインアップが充実し、顧客基盤が拡大しました。

この調査レポートは、人工膝関節全置換術市場の詳細な調査結果を掲載し、2021年から2032年にかけての収益(百万米ドル)の推計および予測結果を掲載しています:

市場, 製品別

一次人工膝関節置換システム

部分人工膝関節置換システム

再置換人工膝関節システム

市場:種類別

3コンパートメント人工膝関節

2コンパートメント人工膝関節

ユニコンパートメント人工膝関節

コンポーネント別市場

大腿骨

脛骨

膝蓋骨

市場:インプラントの種類別

固定式ベアリングインプラント

可動ベアリングインプラント

内側ピボットインプラント

その他のインプラント種類別

デザイン別市場

後方安定化デザイン

十字形保持デザイン

その他のデザイン

市場、手術種類別

従来の手術種類別

技術支援手術の種類別

固定材料別市場

セメント

セメントレス

ハイブリッド

材料別市場

メタルオンプラスチック

セラミックオンプラスチック

メタルオンメタル

セラミックオンセラミック

ポリエチレンインサート別市場

酸化防止ポリエチレンインサート

高架橋ポリエチレンインサート

従来のポリエチレン製インサート

市場:エンドユーザー別

病院

外来手術センター

その他のエンドユーザー

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

その他のヨーロッパ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

その他の中東・アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 老年人口の増加

3.2.1.2 関節炎と骨粗鬆症の有病率の増加

3.2.1.3 個別化された患者専用インプラントのニーズ

3.2.1.4 膝関節再置換術の増加に寄与する感染率の増加

3.2.1.5 二関節保持型人工膝関節全置換術への嗜好の高まり

3.2.1.6 単顆人工膝関節置換術の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 経済的負担の増加

3.2.2.2 膝関節インプラントのリコール件数の増加

3.2.2.3 手術に伴う高コスト

3.3 成長可能性分析

3.4 規制の状況

3.5 技術展望

3.6 保険償還シナリオ

3.7 手術の失敗率/成功率の状況

3.8 価格分析(地域別、2021-2032年

3.9 膝関節手術の展望

3.9.1 実測切除法

3.9.2 ギャップバランス法

3.9.3 バランスサイザー

3.9.4 メジャード・サイザー

3.10 ポーター分析

3.11 PESTEL分析

3.12 将来の市場動向

3.13 ギャップ分析

3.14 バリューチェーン分析

第4章 競争環境(2023年

4.1 はじめに

4.2 企業マトリックス分析

4.3 各社の市場シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2032年の製品別市場推定・予測(単位:百万ドル・ユニット)

5.1 主要トレンド

5.2 一次人工膝関節置換システム

5.3 人工膝関節部分置換システム

5.4 再置換人工膝関節システム

第6章 2021〜2032年 人工膝関節置換術市場:装置種類別 ($ Mn & Units)

6.1 主要トレンド

6.2 3コンパートメント人工膝関節

6.3 2コンパートメント膝インプラント

6.4 ユニコンパートメントニーインプラント

第7章 2021〜2032年 コンポーネント別市場予測 (単位:百万ドル&ユニット)

7.1 主要トレンド

7.2 大腿骨

7.3 脛骨

7.4 膝蓋骨

第8章 インプラント種類別市場規模推移予測:2021年〜2032年 (単位:百万ドル・ユニット)

8.1 主要トレンド

8.2 固定式ベアリングインプラント

8.3 可動ベアリングインプラント

8.4 内側ピボットインプラント

8.5 その他のインプラント種類別

第9章 2021~2032年デザイン別市場予測・予測(単位:百万ドル)

9.1 主要トレンド

9.2 後方安定化デザイン

9.3 十字形保持デザイン

9.4 その他のデザイン

第10章 2021〜2032年手術種類別市場予測・予測 (単位:百万ドル・ユニット)

10.1 主要トレンド

10.2 従来の手術の種類別

10.3 技術支援手術の種類別

第11章 2021〜2032年固定材料別市場予測・予測 (単位:百万ドル・ユニット)

11.1 主要動向

11.2 セメンテッド

11.3 セメントレス

11.4 ハイブリッド

第12章 2021〜2032年材料別市場予測・予測 (単位:百万ドル・ユニット)

12.1 主要トレンド

12.2 メタルオンプラスチック

12.3 セラミックオンプラスチック

12.4 メタルオンメタル

12.5 セラミックオンセラミック

第13章 ポリエチレン製インサート別市場予測:2021〜2032年 ($ Mn & Units)

13.1 主要トレンド

13.2 酸化防止ポリエチレンインサート

13.3 高架橋ポリエチレンインサート

13.4 従来のポリエチレン製インサート

第14章 2021年~2032年 エンドユーザー別市場予測・予測 (単位:百万ドル・ユニット)

14.1 主要動向

14.2 病院

14.3 外来手術センター

14.4 その他のエンドユーザー

第15章 2021年~2032年 地域別市場予測・予測 (単位:百万ドル・ユニット)

15.1 主要動向

15.2 北米

15.2.1 アメリカ

15.2.2 カナダ

15.3 ヨーロッパ

15.3.1 ドイツ

15.3.2 イギリス

15.3.3 フランス

15.3.4 スペイン

15.3.5 イタリア

15.3.6 オランダ

15.4 アジア太平洋

15.4.1 中国

15.4.2 日本

15.4.3 インド

15.4.4 オーストラリア

15.4.5 韓国

15.5 ラテンアメリカ

15.5.1 ブラジル

15.5.2 メキシコ

15.5.3 アルゼンチン

15.6 中東・アフリカ

15.6.1 南アフリカ

15.6.2 サウジアラビア

15.6.3 アラブ首長国連邦

第16章 企業プロフィール

16.1 Amplitude Ortho (Amplitude Surgical)

16.2 B Braun

16.3 Corin Group

16.4 Depuy Synthes (Johnson & Johnson)

16.5 Enovis

16.6 Exactech

16.7 ODEV

16.8 Medacta International

16.9 Allegra Orthopaedics

16.10 MicroPort Scientific Corporation

16.11 restor3d

16.12 Smith & Nephew

16.13 Stryker Corporation

16.14 Waldemar LINK

16.15 Zimmer Biomet

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI2804