世界のトラック用冷凍ユニット市場規模は2030年までに88億3,000万ドル、年平均4.4%で成長する見通し

市場概要

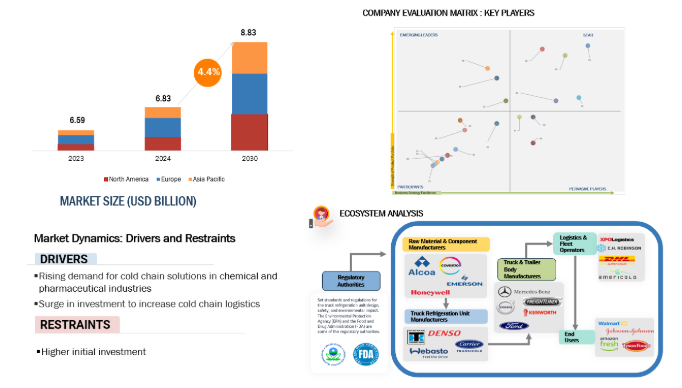

トラック用冷凍ユニット市場は、2024年の68億3,000万米ドルから2030年には年平均成長率4.4%で88億3,000万米ドルに成長すると予測されています。

トラック用冷凍ユニット市場の成長は、化学・医薬品業界におけるコールドチェーン・ソリューション需要の高まりと、食品・飲料業界の成長に起因しています。トラック用冷凍ユニットは生鮮品の輸送に好まれています。都市部や長距離輸送への適応性と、生鮮品の保存に不可欠な温度制御機能により、ラストワンマイルの物流や州間輸送に最適です。

世界的な経済、社会、人口動態の変化は、世界中の食品・飲料サプライヤーに圧力をかけると予想されます。こうした変化は、冷凍食品とチルド飲料に対する消費パターンと消費者の認識を再構築すると予想されます。冷凍生鮮商品には乳製品、肉・鶏肉、魚介類、冷凍果物・野菜が含まれ、チルド飲料には新鮮な牛乳が含まれます。生鮮食品、乳製品、冷凍食品、調理済み食品に対する消費者の需要の増加により、コールドチェーン・ロジスティクスはサプライチェーンの重要な構成要素となっています。さらに、オンライン食料品プラットフォームや食品配達サービスの急成長により、生鮮品が最適な状態で顧客に確実に届くよう温度管理された車両の必要性が高まっています。

発展途上国にも先進国にも、冷凍食品には大きなビジネスチャンスがあります。インド、中国、中南米諸国などの発展途上国市場は高い成長の見込みがあります。これらの国々は、冷凍食品の需要を満たすためにほとんどを輸入に頼っています。例えば、OEC によると、中国は 2022 年に 166 億米ドルの冷凍肉を輸入し、Direct China Chamber of Commerce(DCCC)によると、2024 年の中国の果物輸入総額は 41 億 6,000 万米ドル。この増加により、各国が牛肉を輸出する機会が生まれ、冷凍ユニット市場の需要が今後数年間増加すると予想されます。インドは2023年3月から2024年2月までに132品目の冷凍食品を輸入。世界的に見て、2023年から2024年までの冷凍食品輸入国トップ3は米国、ウクライナ、ロシア。米国が175,757出荷で冷凍食品輸入の世界首位、次いでウクライナが54,898出荷、ロシアが37,861出荷で3位。

小売やオンラインを通じた冷凍・冷蔵商品の需要が世界的に高まるにつれ、冷蔵輸送車の需要も高まり、最終的にはあらゆる車種の冷蔵ユニット市場の需要が増加することになります。

多くの企業、特に中小企業にとって、車両に冷凍ユニットを購入・設置するための高額な初期投資はハードルとなっています。この初期投資は、ユニットの容量、燃料の種類、ブランド、追加機能などの要因に影響され、トラック用冷凍ユニットの購入価格、設置、メンテナンス、ディーゼル用ユニットの燃料、温度センサーなどのオプション機器など、多額の費用がかかります。複数の温度ゾーンを必要とするビジネス(例えば、冷蔵・冷凍商品用)の場合、冷蔵・冷凍保管システムの両方が必要となり、コストはさらに増加します。

冷凍ユニットのコストは、運転モード、用途、電源、種類、輸送品のカテゴリーによって大きく異なります。単温度ユニットは低価格ですが、多温度ユニットは単温度ユニットより相応に高くなります。第一次調査によると、独立型ユニットの価格はエンジン式ユニットの2.5倍から3倍です。特に価格に敏感な新興市場では、先進的な冷凍ユニットの高い初期費用が依然として障壁となっています。このような財政的課題に対処することは、多様な産業で冷凍ソリューションの幅広い採用を可能にする鍵です。

コールドチェーンロジスティクスへの投資は、トラック用冷凍ユニット市場の成長機会を高めます。2024年7月、UPSヘルスケアは2138万米ドル(2000万ユーロ)以上を投資し、ヘルスケア分野における信頼性の高い冷蔵輸送ソリューションの需要増加に対応するため、ヨーロッパのコールドチェーン・フリートを拡大しました。2024年5月、コールドチェーンロジスティクスの新興企業であるセルシウス・ロジスティクスは、IvyCap Venturesが主導する資金調達ラウンドで480万米ドルを調達。来年には500都市以上に事業を拡大する予定。2024年6月、アライアンス・エア(インド)はダイキン工業に1億2,100万米ドルを投資し、新たな製造施設を建設。新施設はトラック用冷凍ユニットを含むHVAC部品の生産に特化。施設はメキシコのティファナに建設予定。施設は約46万平方フィートで、約2150人の新規雇用を創出する予定。

コールドチェーン物流への投資の増加は、トラック用冷凍ユニット市場に大きな成長機会をもたらします。温度変化に敏感な製品に対する世界的な需要が高まる中、企業は特に食品・医薬品分野において、効率的なコールドチェーン・ソリューションを優先しています。冷凍食品や調理済み食品に対する消費者需要の増加に後押しされた加工食品セクターの拡大は、電子商取引やオンライン食料品ショッピングの成長とともに、冷蔵輸送インフラへの大規模な投資を促進しています。

トラック冷凍ユニットメーカーの規制環境は、製品の完全性、消費者の安全性、法規制の遵守が不可欠な食品、化学、製薬セクターで特に厳しくなっています。食品業界では、腐敗を防ぐための精密な温度管理、安全性リスクに対処するための危害分析重要管理点(HACCP)の遵守、汚染を減らすための厳格な衛生基準などが重要な規制です。トレーサビリティ・プロトコルも、製品の移動を効率的に追跡するために必須です。化学薬品や医薬品用途の規制では、有効性を確保するための厳格な温度維持、ユニットの信頼性を確認するための広範な検証、環境モニタリングのためのデータロギングが求められます。さらに、トラック冷凍ユニットには、機密性の高い貨物のために不正開封防止シールを装備する必要があります。安全でコンプライアンスに準拠した国境を越えたロジスティクスを実現するには、運輸省(DOT)、IATA、ISOなどの団体による輸送規制を遵守する必要があります。

このような高い規制基準は、冷凍ユニットメーカーにとって、運用面でも財務面でもいくつかの課題となります。さらに、業界によって規制要件が異なるため、医薬品の温度監視強化など、カスタマイズされたソリューションが必要となり、生産が複雑化し、リードタイムが長くなります。コンプライアンスを維持するため、メーカーは継続的な研究開発に投資し、システムが最新の安全プロトコルに適合し続けるようにしなければなりません。このように規制が強化される中、冷凍ユニットメーカーは積極的なアプローチを採用し、将来の規制シフトを予測し、これらの需要に対応できるよう製品を適合させる必要があります。これは、さまざまな地域で事業を展開するOEMにとって、温度に敏感な貨物を輸送するという規制要件を遵守するための困難な課題となるでしょう。

トラック用冷凍ユニット市場のエコシステムは、主に規制機関、原材料・部品メーカー、トラック用冷凍ユニットおよびトラック・トレーラー車体メーカー、物流・フリート事業者、エンドユーザーで構成されています。

トラック用エンジン式冷凍ユニットは、食品・飲料、医薬品、化学薬品などの品目に信頼性の高い冷却を提供し、生鮮品を輸送する冷蔵ユニットの動力源として使用されます。これらのユニットは、車両のエンジンによって駆動され、そのエネルギーを利用して走行中も冷蔵装置を作動させ続けるため、追加の燃料源や余分なエンジン/バッテリーを必要としません。これらのユニットは安定した温度制御を保証し、輸送中の安全な製品状態を維持します。これらのユニットは車両のエンジンから電力を得ているため、燃料やバッテリーを別に用意する必要がなく、メンテナンスと燃料コストの両方を削減できます。一般的に、より軽量でコンパクトなため、積載量を増やすことができます。エンジンから電力を供給する独立型ユニットは、燃料補給やバッテリー充電を別途行う必要がないため、予測期間中も主流であり続けるでしょう。

ルーフマウント・ユニットは、車両の屋根に取り付けるものです。ルーフマウント型は、車両のルーフに取り付けるもので、荷室上部の壁の内側だけでなく、外側にも取り付けることができます。ルーフマウントユニットはノーズマウントユニットに比べて冷却能力が高く、これはルーフマウントユニットの方が大型のコンプレッサーとコンデンサーを搭載できるためです。ルーフマウントシステムは、荷室に干渉することなく、さまざまな車種に組み込むことができます。ルーフマウントには、メンテナンス時の課題があります。この装置へのアクセスは、ノーズマウントユニットに比べて難しく、専用の装置が必要になります。これらのユニットは、車両の空力特性に影響を与える可能性があり、燃料消費の増加につながる可能性があります。ルーフマウントユニットのコストは、ノーズマウントユニットに比べて比較的高くなります。必要な冷却能力は、ルーフ搭載型ユニットの価格設定の主な要因です。コンプレッサー、コンデンサー、追加システムをシステムに組み込む場合、これらのユニットのコストは比例して上昇します。現在、ルーフマウント型ユニットの市場は、ユニットのサイズが大きく、追加費用がかかるため、小さくなっています。予測期間中、ルーフマウント型ユニットの需要はノーズマウント型ユニットよりも高成長が見込まれます。

主要企業・市場シェア

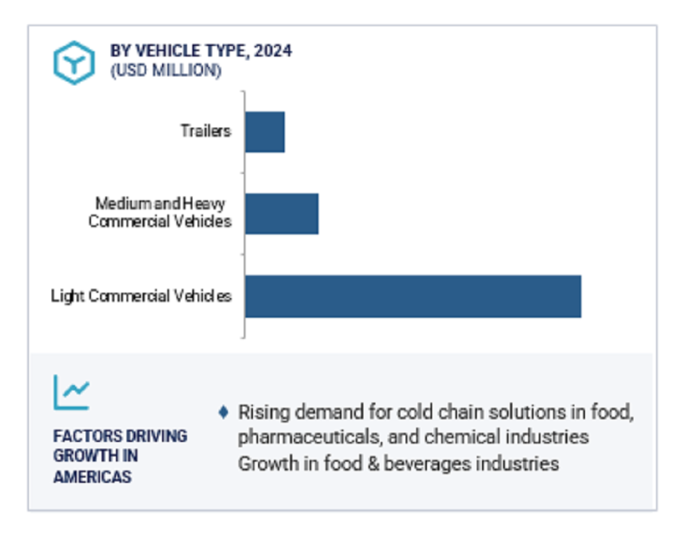

予測期間中、トラック用冷凍ユニット市場では米州が最大の市場シェアを占めると推定されます。米州の市場支配力は主に、コールドチェーン・ソリューションに対する同地域の需要の高まりによるものです。米国とカナダの市民の食習慣は、主に冷凍食品を中心に回っています。業界の専門家によると、米国では年間2.5リットルから3リットルのアイスクリームを消費しており、これは他の地域の少なくとも2倍です。米国では、成人の約37%がファーストフードを毎日消費しています。ファストフードの大半は、すぐに食べられるパッケージで提供され、冷蔵装置を利用して運ばれます。2023年の米国のファーストフード・レストラン数は207,827店で、2022年比で1.5%増加。このレストランでは主に、これらのユニットを使用して原材料を輸送した食品を提供しています。北米は、輸送用冷凍の新技術開発に取り組む主要冷凍ユニットメーカーで構成され、Carrier Transicold(米国)、Thermo King(米国)、Utility Trailer Manufacturing Company, LLC. (米国)、Kidron(米国)、Advanced Temperature Control(米国)など。Carrier Transicold社(米国)とThermo King社(米国)は、すでに冷凍ユニットの電気式とハイブリッド式を発売しており、冷凍ユニットからのGHG排出量の削減に注力しています。カナダ市民の冷凍食品への嗜好は変化しています。ある調査によると、冷凍食品を購入する人の31%が、冷凍食品を好む原動力として、調理が簡単であることや、ほとんど計画を立てる必要がないことを挙げています。このように、主要OEMの存在とコールドチェーン・ソリューションに対するアメリカの需要の高まりが、この地域の冷凍ユニット市場を牽引することになるでしょう。

2024年8月、キャリアはTrans-Bridge Freight Services社(英国)にトレーラ冷凍ユニットVector eCoolを供給しました。同社は英国から北アイルランドへの医薬品配送にこのユニットを使用します。

2024年6月、Utility Trailer Manufacturing Company, LLC. は、テキサス州イーグルパスにカーゴブル・ノースアメリカの新しい組立工場と倉庫を開設することを発表しました。この施設は、CBNA輸送用冷凍ユニットの最終組立作業に重点を置く予定。

2024年5月、サーモキングとレンジエナジー社(米国)は、北米における電動冷凍トレーラーの商業化を推進するために協力。この協業には、Rangeの電動トレーラーとサーモキングのハイブリッドおよび電動トレーラー冷凍ユニットが含まれます。

2023年9月、Utility Trailer Manufacturing Company, LLCと欧州のトレーラーメーカーSchmitz Cargobull Corporationは合弁事業を発表し、Cargobull North Americaを立ち上げました。カーゴブル・ノースアメリカは、輸送用冷凍ユニット(TRU)の設計・開発を行います。

2023年4月、Carrier Transicoldはフランスにおけるサービスネットワークを拡大しました。この拡大は、同地域の顧客に高品質で効率的かつ迅速なサービスを提供することを目的としています。

2023年1月、Utility Trailer Manufacturing Company, LLCとRoyal Truck & Utility Trailer(米国)は提携を発表し、Royal Truck and Utility Trailer(米国)はミシガン州のUtility Trailer Manufacturing Company, LLCのディーラーとなります。

トラック用冷凍ユニット市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。トラック用冷凍ユニット市場の主要プレーヤーは以下の通り。

Carrier Transicold (US)

Thermo King (US)

Denso Corporation (Japan)

Daikin Industries, Ltd. (Japan)

Webasto Group (Germany)

Mitsubishi Heavy Industries, Ltd. (Japan)

Utility Trailer Manufacturing Company, LLC. (US)

Kidron (US)

Subros Limited (India)

Advanced Temperature Control (US)

Hwasung Thermo (South Korea)

Zhengzhou Guchen Thermo Co., Ltd. (China)

RINAC (India)

Zhengzhou Corunclina Co., Ltd. (China)

Hultsteins (UK)

【目次】

はじめに

24

研究方法論

30

要旨

43

プレミアムインサイト

47

市場概要

52

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 化学・製薬業界からのコールドチェーン・ソリューションに対する需要の高まり- 食品・飲料業界の成長- 迅速な商取引とオンライン配送サービスの拡大 RESTRAINTS- 高い初期投資 OPPORTUNITIES- コールドチェーン・ロジスティクスへの投資の増加- 冷蔵システムの技術革新 CHALLENGES- 厳しい規制への対応

5.3 AI/ジェネレーティブAIの影響

5.4 顧客ビジネスに影響を与えるトレンドと混乱

5.5 価格分析 平均販売価格動向(車種別) 平均販売価格動向(地域別

5.6 エコシステム分析

5.7 サプライチェーン分析

5.8 ケーススタディ分析 bitzer electronics etru プロジェクト dearman transport refrigeration unit プロジェクト kingclima van refrigeration unit プロジェクト

5.9 投資と資金調達のシナリオ

5.10 特許分析

5.11 技術分析 主要技術- オール電化冷凍ユニット 補助技術- スマートセンサーとIoT 補助技術- エネルギー貯蔵システム

5.12 規制情勢

5.13 貿易分析 輸入データ(HSコード841869) 輸出データ(HSコード841869)

5.14 主要な会議とイベント(2025年

5.15 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.16 トラック用冷凍ユニットメーカーの分析

トラック用冷凍ユニット市場:用途別

81

6.1 導入

6.2 北米における冷凍食品の普及が市場を牽引

6.3 eコマース企業による生鮮品のチルド拡大が市場を牽引

6.4 業界の洞察

トラック用冷凍ユニット市場、種類別

87

7.1 導入

7.2 ノーズマウント型は経済的な価格設定とその他の利点が市場を牽引

7.3 高コストと複雑なメンテナンスのため採用が限定的なルーフマウント型

7.4 業界の洞察

トラック用冷凍ユニット市場、車種別

93

8.1 導入

8.2 生鮮食品と冷凍食品に対する小型商用車消費者の嗜好が市場を牽引

8.3 中型・大型商用車による長距離冷蔵輸送が市場を牽引

8.4 トレーラーによる多温度輸送のニーズが市場を牽引

8.5 業界の洞察

トレーラー冷凍ユニット市場、サイズ別

101

9.1 はじめに

9.2 40フィート未満では冷凍技術の革新が市場を牽引

9.3 40フィート超では複数の製品を同時に輸送できる利便性が市場を牽引

9.4 業界の洞察

トラック用冷凍ユニット市場、運転モード別

107

10.1 導入

10.2 設置とメンテナンスが容易な単一温度が市場を牽引

10.3 製薬業界における厳密な温度管理が市場を牽引する多温度型

10.4 産業洞察

トラック用冷凍ユニット市場:電源別

113

11.1 導入

11.2 独立型冷蔵ユニットよりも低コストで高効率なエンジン駆動が市場を牽引

11.3 多目的物流における独立型配備が市場を牽引

11.4 業界の洞察

独立型トラック用冷凍ユニット市場、推進力別

119

12.1 導入

12.2 ディーゼル技術のノウハウが市場を牽引

12.3 電気/ハイブリッドによる厳しい排出規制が市場を牽引

12.4 業界の洞察

トラック用冷凍ユニット市場:エンドユーザー別

125

13.1 導入

13.2 冷凍食品に対する消費者需要の急増が市場を牽引する食品・飲料

13.3 医薬品:温度に敏感な医薬品とワクチンの需要が市場を牽引

13.4 その他のエンドユーザー別産業

13.5 産業洞察

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 6876