アメリカのデータセンター市場規模は2030年までにCAGR 10.7%で拡大すると予測

市場概要

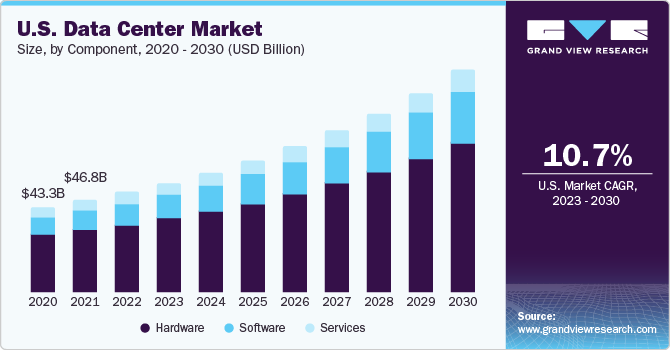

アメリカのデータセンター市場規模は2022年に507億6,000万米ドルとなり、2023年から2030年にかけて年平均成長率(CAGR)10.7%で成長する見込みです。データセンターの需要は、国内の組織全体でクラウド技術の採用が増加しているため、ネットワーク全体でデータを保存しアクセスするための大規模なデータセンターの必要性が高まっています。膨大なコンピューティングリソースとパワーを必要とする人工知能(AI)と機械学習(ML)の実装も、国内のデータセンター需要を促進する要因の1つです。さらに、Chat GPTのようなジェネレーティブAIによるエッジコンピューティングの採用が加速していることも、エッジコンピューティングの要件をさらに高めています。米国全土でこのような技術が採用されることで、データを保存するサービスに対する要求が高まり、データセンター・インフラに対する需要が増加すると予想されます。

COVID-19の流行は、米国全土のデータセンター需要に好影響を与えています。米国人がウイルスの蔓延を抑えるために屋内待機を余儀なくされる中、在宅勤務、オンライン教育、ソーシャルメディア・プラットフォームの利用増加、オンライン・ショッピングなどの実施により、インターネット利用が急増しました。さらに、ストリーム・プラットフォームへの加入も増加。それに伴うインターネット利用の増加は、高速インターネットやストリーミング・サービスの需要増につながり、増加するインターネット・トラフィックを管理するデータセンターの需要を増大させました。

さらに、持続可能性の強化にますます注目が集まる中、多くの企業がエネルギー効率の高いソリューションを導入しており、各国でグリーンデータセンターの需要が高まっています。気候を保護し、環境の持続可能性を実現するための厳格な法律や規則の制定に向けた政府や規制機関からの圧力の高まりは、グリーンデータセンターの必要性を浮上させ、予測期間中のデータセンター市場全体の需要を押し上げています。グリーンデータセンターは主に、再生不可能な化石燃料への依存を減らすために、太陽光、風力、水力発電などの再生可能エネルギー源を使用します。エネルギー効率の高いソリューションは、データセンター事業者の大幅なコスト削減につながります。

米国のデータセンター市場は、構成要素によってハードウェア、ソフトウェア、サービスに区分されます。2022年の市場シェアはハードウェア分野が最大。米国ではソーシャルメディア、デジタルトランザクション、モノのインターネット(IoT)が大幅に成長しているため、データセンターはストレージと処理能力を拡張する必要があります。急増するデータを保存するために、CPU、サーバー、ストレージデバイス、GPU、メモリドライブなどのハードウェア技術をアップグレードする必要があるため、データセンターはハードウェアを更新する必要があり、データセンター市場のハードウェア分野を牽引しています。複雑なタスクやモデルのトレーニングを加速するには、さらに最適化されたハードウェアソリューションが必要です。

米国のデータセンター市場は、タイプ別にオンプレミス、ハイパースケール、HPC、コロケーション、エッジに分類されます。2022年の市場シェアはオンプレミス型が最大。オンプレミス型データセンターは、業界標準や機密データ取り扱いの必要性に基づく厳格なコンプライアンス要件に従って、企業が保存するセキュリティとデータを完全に管理することができます。また、オンプレミス型データセンターを管理・構築することで、ビジネスに必要なニーズ、パフォーマンス要求、アプリケーションのニーズを満たすためのインフラのカスタマイズが可能になります。オンプレミス型データセンターはさらに、データ伝送の高速化とユーザー体験の最適化に役立つため、高性能と低遅延を必要とするアプリケーションにとって理想的なタイプを形成します。このような要因が総合的にオンプレミス型セグメントの成長を支えています。

サーバーラック密度に基づき、米国データセンター市場は10kW未満、10~19kW、20~29kW、30~39kW、40~49kW、50kW超に区分。2022年の市場シェアは10~19kWが最大。10~19kWのサーバーラック密度は、中~高消費電力で知られています。10~19kWの電力密度を持つデータセンターは、主に業界全体に適用され、高性能コンピューティングタスクを効果的にサポートします。エンジニアリング・シミュレーション、科学研究、金融モデリングには、相当なコンピューティング・パワーが必要です。このような需要の高まりが各分野の成長を後押しし、地域横断的な米国データセンター市場の成長に拍車をかけると予想されます。

冗長性に基づいて、米国データセンター市場はN+1、2N、N+2、Nにセグメント化されます。N+1セグメントは2022年に最大の市場シェアを占めました。ビジネス・プロセスのダウンタイムは、大きな財務的損失と企業の地位の低下につながります。N+1冗長化はバックアップシステムを提供し、コンポーネントに障害が発生した場合でも業務を継続することができます。多くの企業がクラウドベースのサービスやオンライントランザクションを採用しており、そこでは中断のない可用性が重要です。N+1冗長化分野はこのサービスを提供することで、米国データセンター市場の成長を促進しています。

PUEに基づき、米国データセンター市場は1.2未満、1.2~1.5、1.5~2.0、2.0以上に区分。電力使用効率(PUE)が1.2~1.5のデータセンターは、エネルギー消費効率が高いと考えられています。環境に配慮した持続可能な運用に対する需要の高まりが、1.2~1.5 PUEなどの先進技術ソリューションの採用を加速し、米国データセンター市場の需要を促進しています。さらに、運用コストの削減とエネルギー消費量の削減による長期的な財務上の節約ニーズが、このセグメントに対する大きな需要を生み出すと予想されています。

米国のデータセンター市場は、設計に基づき、従来型、コンテナ型、モジュール型に区分されます。2022年の市場シェアは従来型が最大。従来型データセンター市場は、データストレージやデータ処理に対するニーズの高まり、安全性の問題、規制上の制限、特定のハードウェア仕様、接続性の強化などにより、今後数年間で成長する見込み。増大するデータ要件に対応するため、これらのデータセンターは、サーバー、ネットワーク機器、ストレージの増設によって開発される可能性があります。より高度なセキュリティに対する需要の高まりが、米国データセンター市場を牽引すると予測されます。

米国のデータセンター市場はティアレベルに基づき、ティア1、ティア2、ティア3、ティア4に区分されます。2022年の市場シェアはティア3が最大。同セグメントでは、効率的で信頼性の高いデータ処理およびストレージソリューションの需要が拡大する見込み。部門を超えた継続的なデジタル変革には、より多くの処理能力、接続性、データストレージが必要であり、ティア3レベルのデータセンターは主にこれを提供します。さらに、政府はデータ保護とセキュリティに関する厳しい規制を採用しており、ティア3レベルのデータセンターはその基準を満たすために企業によって高度に採用されています。

米国のデータセンター市場は、企業規模によって大企業と中小企業に区分されます。2022年の市場シェアは大企業が最大。大企業は、顧客との取引、やりとり、業務など、複数のソースから膨大なデータを作成し、扱っています。さらに、運用を強化し、拡張性を高め、コストを最小限に抑えるために、クラウドコンピューティングの採用が増加しています。データセンターは、高度な技術とアプリケーションをサポートする機能を提供します。データセンターは、クラウド・インフラを収容し、クラウド・サービスへの信頼性の高いアクセスを実現するために不可欠です。グローバルな事業展開と先進技術が、大企業全体の市場成長を後押ししています。

米国のデータセンター市場は、最終用途別にクラウドサービスプロバイダー、テクノロジープロバイダー、通信、ヘルスケア、BFSI、小売・電子商取引、エンターテインメント・メディア、エネルギー、その他に区分されます。クラウド・コンピューティング・サービスの組織、企業、個人への普及がデータセンター需要を拡大し、市場拡大の原動力に。クラウドサービスが提供するディザスタリカバリやバックアップ機能により、データへのアクセス性と企業の継続性が確保されます。また、エッジ・コンピューティング・サービスは、データをソースに近づけ、遅延を減らすことができるため、クラウド・サービス・プロバイダーのエンドユーザーにとって有利です。こうした要素が、米国のデータセンター産業の拡大を促進しています。

市場で事業を展開する主なプレーヤーは、アリババクラウド、Amazon Web Services, Inc.、AT&T Intellectual Property、Lumen Technologies (CenturyLink)、China Telecom Americas, Inc.、CoreSite、CyrusOne、Digital Realty、Equinix, Inc.、Google Cloud、IBM、Microsoft、NTT Communications Corporation、Oracle、Tencent Cloudです。市場プレーヤーは通常、新技術の発表や研究開発活動などの戦略的イニシアティブをとっています。以下はそのような取り組みの例です。

2023年9月、グーグルLLCはテキサス州のダラスとフォートワース地域に2つ目のデータセンター・キャンパスを開発するために6億米ドルを投資する計画を発表しました。グーグルLLCが建設するセンターは、AIイノベーションとデジタルサービスのインフラを世界中に提供する予定。

2023年5月、Meta Platforms, Inc.は、アイダホ州ソルトレイクシティに太陽光発電プロジェクトを開発する計画を発表。太陽光発電プロジェクトの開発組織であるrPlus Engeriesは、200MWのPleasant Valley solを設置するための長期電力購入契約を締結。

【目次】

第1章. 方法論とスコープ

1.1. 方法論の区分と範囲

1.2. 情報調達

1.2.1. 購入データベース

1.2.2. GVR社内データベース

1.2.3. 二次情報源と第三者の視点

1.2.4. 一次調査

1.3. 情報分析

1.3.1. データ分析モデル

1.4. 市場形成とデータの可視化

1.5. データの検証と公開

第2章. エグゼクティブ・サマリー

2.1. データセンター市場 – 市場スナップショット、2018年~2030年

2.2. データセンター市場 – セグメントスナップショット、2018年~2030年

2.3. データセンター市場:競合スナップショット

第3章 データセンター市場 データセンター市場の変数、動向、スコープ

3.1. 市場リネージ展望

3.2. 業界バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因/課題分析

3.3.3. 市場機会分析

3.4. 事業環境分析ツール

3.4.1. 業界分析-ポーターのファイブフォース分析

3.4.2. PEST分析

第4章. データセンター市場のコンポーネント展望

4.1. データセンター市場のコンポーネント別シェア、2022年および2030年(10億米ドル)

4.2. ハードウェア

4.2.1. サーバー

4.2.1.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

4.2.2. 企業ネットワーク機器

4.2.2.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

4.2.3. PDU

4.2.3.1. 市場規模の推定と予測、2018~2030年(10億米ドル)

4.2.4. UPS

4.2.4.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

4.3. ソフトウェア

4.3.1. DCIM

4.3.1.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

4.3.2. 仮想化

4.3.2.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

4.3.3. その他

4.3.3.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

4.4. サービス

4.4.1. マネージドインフラストラクチャサービス

4.4.1.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

4.4.2. ホスティングサービス

4.4.2.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

4.4.3. サポートサービス

4.4.3.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

4.4.4. プロフェッショナルサービス

4.4.4.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

第5章 データセンター データセンター市場のタイプ別展望

5.1. データセンター市場タイプ別シェア、2022年〜2030年(10億米ドル)

5.2. オンプレミス

5.2.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

5.3. ハイパースケール

5.3.1. 市場規模の推定と予測、2018~2030年(10億米ドル)

5.4. HPC

5.4.1. 市場規模の推定と予測、2018~2030年(10億米ドル)

5.5. コロケーション

5.5.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

5.6. エッジ

5.6.1. 市場規模の推定と予測、2018~2030年(USD Billion)

第6章 データセンター市場 データセンター市場のサーバーラック密度の展望

6.1. データセンターのサーバーラック密度別市場シェア、2022年および2030年(10億米ドル)

6.2. <10kW未満

6.2.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

6.3. 10〜19kW

6.3.1. 市場規模の推定と予測、2018~2030年(USD Billion)

6.4. 20〜29kW

6.4.1. 市場規模の推定と予測、2018~2030年(USD Billion)

6.5. 30-39kW

6.5.1. 市場規模の推定と予測、2018~2030年(USD Billion)

6.6. 40-49kW

6.6.1. 市場規模の推定と予測、2018~2030年(USD Billion)

6.7. >50kW超

6.7.1. 市場規模の推定と予測、2018~2030年(10億米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-170-7