世界の無人地上車両市場規模:2023年に27億ドルを占め、2032年には44億ドルに達すると推定

市場規模

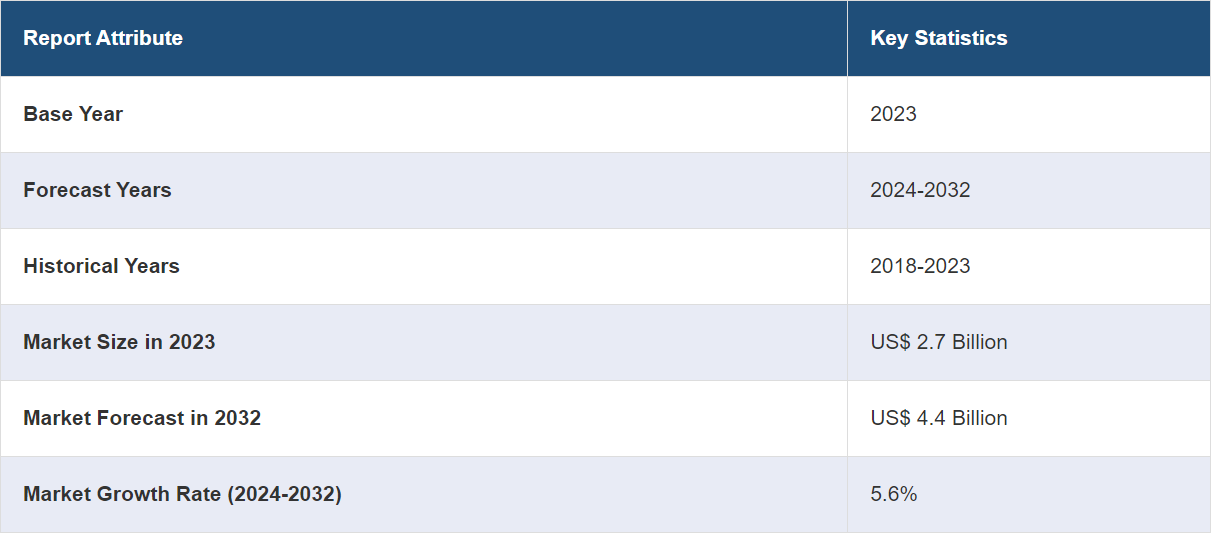

無人地上車両の世界市場規模は、2023年に27億米ドルに達しました。IMARC Groupは、2032年までに市場規模が44億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は5.6%になると予測しています。防衛および軍事部門への投資の増加、さまざまな政府主導の取り組みの実施、反乱やテロ活動の大幅な増加、急速な技術進歩などは、市場を推進する主な要因の一部です。

無人地上車両市場分析:

主な市場推進要因:世界中で高まる安全とセキュリティへの懸念は、市場成長の主要な推進要因のひとつです。UGVは、災害地域、原子力施設、化学物質や生物学的危険にさらされた地域など、危険な環境で広く配備されています。これに伴い、監視、偵察、戦闘作戦など軍事用途での広範な製品利用も、成長を促すもうひとつの要因となっています。

主な市場動向:都市化の進展とインフラ開発活動の活発化により、建設、輸送、保守の各部門におけるUGVの需要が促進されています。さらに、ロボット工学とオートメーションの進歩、防衛および軍事部門への投資の増加、軍事活動における運用効率の改善と人的介入の削減に対するニーズの高まり、研究開発(R&D)活動への重点の強化が、業界の成長を促進すると予測されています。

競合状況:市場における有力企業には、ASELSAN A.S, Boston Dynamics, Cobham Plc (Eaton Corporation PLC), DOK-ING Ltd., Teledyne FLIR LLC, General Dynamics Corporation, L3Harris Technologies Inc., ICOR Technology Inc., Lockheed Martin Corporation, Nexter Systems, Northrop Grumman Corporation, Oshkosh Corporation, QinetiQ Group Plc, RE2 Inc (Sarcos Technology and Robotics Corporation), and Robo-Team Ltdなどがあります。

地理的傾向:無人地上車両市場の動向によると、北米が市場全体を支配しています。政府および防衛組織は、偵察、監視、爆発物処理(EOD)、戦闘支援任務のためにUGVへの投資を増加させています。これらの車両は、状況認識の向上、人員へのリスクの最小化、困難な環境下での任務遂行に役立ちます。

課題と機会:無人地上車両技術の開発に関連する規制や法律上の問題、および高コストが市場の成長を妨げています。しかし、世界的な防衛予算の増加により、軍事作戦、国境監視、偵察、爆発物処理などの任務におけるUGVの需要が高まっています。

無人地上車両市場の動向:

産業環境におけるセキュリティと監視に対する需要の高まり

UGVは、危険な環境下での運用が可能で、遠隔監視を行い、リアルタイムのデータを提供できることから、セキュリティと監視を目的として、さまざまな産業分野でますます利用されるようになってきています。 さらに、製造工場、倉庫、重要なインフラストラクチャーなど、さまざまな産業施設では、盗難、破壊行為、不正アクセスから保護するための強固なセキュリティ対策が必要とされており、これが市場の成長を大きく後押ししています。例えば、Market Scaleが発表した記事によると、過去2年間で倉庫での盗難事件が世界的に増加しており、全国世論調査の回答者の40%以上が2020年に盗難が発生すると報告しています。これらの要因が、無人地上車両市場の成長をさらに促進しています。

防衛および軍事部門の成長

UGVは、偵察、監視、標的捕捉、爆発物処理、後方支援、戦闘作戦など、さまざまな軍事用途にますます活用されるようになっています。これに伴い、世界中のさまざまな軍事組織が、軍の近代化努力の一環としてUGVを重視するようになり、これが市場の成長に好影響を与えています。例えば、2022年1月には、Hyundai Rotem社が韓国陸軍(RoKA)向けに、最新鋭の多目的無人地上車両(UGV)66台を2台配備しました。 同社は、防衛事業庁(DAPA)とRoKAによる6か月にわたる評価の後、2台の多目的UGV(MPUGV)が同軍に配備されたと発表しました。 これらの要因は、無人地上車両業界の予測にさらに好影響を与えています。

技術的進歩

無人地上車両の世界市場は、能力を強化し、新たな課題に対処するためのさまざまなイノベーションにつながる広範な研究開発活動により、継続的に進化しています。さらに、複雑なシナリオで人間の介入なしに動作するセンサー技術、人工知能(AI)、知覚システムにおけるさまざまな技術的進歩が、市場の成長に好影響を与えています。さらに、さまざまなメーカーが、このような車両の開発にAIを導入しています。例えば、2021年2月には、チェンナイに拠点を置く新興企業がBEMLと提携し、人工知能(AI)を搭載した国産の無人地上車(UGV)を共同開発しました。重量750kgのUGVは、悪天候や起伏のある地形に適しています。監視や物流に使用でき、自律走行が可能です。これらの要因は、無人地上車の市場シェア拡大にさらに貢献しています。

世界の無人地上車両産業の区分:

IMARCグループは、世界の無人地上車両市場レポートの各区分における主要なトレンドの分析を提供しています。また、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、モビリティ、サイズ、動作モード、システム、用途に基づいて市場を分類しています。

モビリティ別の内訳:

車輪式

クローラ式

脚式

ハイブリッド

クローラ式が市場を独占

このレポートでは、機動性に基づく市場の詳細な内訳と分析が提供されています。これには、クローラ式、キャタピラ式、脚式、およびハイブリッド式が含まれます。レポートによると、クローラ式が最大の市場セグメントを占めています。

無人地上車両市場の見通しによると、クローラ式UGVは、さまざまな地形(荒地、起伏のある地形、滑りやすい路面など)で優れた牽引力、安定性、操縦性を発揮するため、オフロード性能に優れています。さらに、接地面積が大きく、接地面積を増やし、牽引力を高め、重量配分を改善できることから、履帯式UGVの採用が急速に広がっていることも、市場の成長を後押ししています。これに加えて、機動性と適応性が作戦の成功に不可欠な防衛、農業、鉱業、建設、捜索救助などの産業における履帯式UGVの需要の高まりも、市場成長に好影響を与えています。例えば、2023年10月には、UGVプラットフォームメーカーであるTekatronが防衛産業庁と協力し、履帯式電動モジュラーUGVを開発しました。

サイズ別内訳:

小型(10~200ポンド)

中型(200~500ポンド)

大型(500~1,000ポンド)

超大型(1,000~2,000ポンド)

超々大型(2,000ポンド超)

小型(10~200ポンド)は主要セグメントを表す

本レポートでは、サイズに基づく市場の詳細な内訳と分析を提供しています。これには、小型(10~200ポンド)、中型(200~500ポンド)、大型(500~1,000ポンド)、超大型(1,000~2,000ポンド)、および極大型(2,000ポンド超)が含まれます。同レポートによると、最も大きな市場セグメントは小型(10~200ポンド)である。

無人地上車両市場の概要によると、複雑で制約のある環境で任務を遂行するために、狭い通路や地下環境でも容易にアクセスできる小型UGVの需要が高まっていることが、市場の成長に貢献している。これに伴い、迅速な展開と再配置が可能で、迅速な対応と運用上の柔軟性を実現できることから、UGVは広く使用されている。さらに、機動性、可搬性、費用対効果、汎用性、安全性の向上により、防衛、セキュリティ、農業、点検、災害対応など、さまざまな業界で小型UGVの需要が高まっていることから、UGV市場に新たな可能性が生まれています。

運用形態別内訳:

有線

遠隔操作

自律型

遠隔操作が市場を支配

本レポートでは、運用形態別に市場を詳細に分類し、分析しています。これには、有索式、遠隔操作式、自律式が含まれます。レポートによると、遠隔操作式が最大の市場セグメントを占めています。

遠隔操作式とは、UGVの操作にリモートコントロールや遠隔操作技術を使用することを指します。これらの操作により、作業員は遠隔地からUGVを制御し、操縦することが可能となり、危険な可能性のある環境や遠隔地に直接人が立ち入る必要がなくなります。さらに、遠隔操作式UGVは、監視、検査、偵察、危険物の遠隔操作など、さまざまな任務やミッションで広く使用されており、これが市場の成長に貢献しています。この他にも、災害対応、捜索・救助活動、あるいはリアルタイムでの適応性と状況認識が極めて重要な軍事任務など、複雑な環境や動的な環境での遠隔操作式UGVの広範な採用が、市場の成長を後押ししています。

システム別内訳:

ペイロード

制御システム

ナビゲーションシステム

電源システム

その他

ナビゲーションシステムが最大のセグメントを占める

このレポートでは、システム別に市場を詳細に分類・分析しています。これには、ペイロード、制御システム、ナビゲーションシステム、電源システム、その他が含まれます。レポートによると、ナビゲーションシステムが最大の市場セグメントを占めています。

ナビゲーションシステムは、UGVが常時人の介入なしに自律的に作動することを可能にします。これらのシステムは、環境を感知し、UGVの位置と方向を決定し、最適な経路を計画するために、全地球測位システム(GPS)、慣性計測装置(IMU)、視覚センサーなどの各種センサーを利用しています。さらに、ナビゲーションシステムはUGVが複雑な環境をナビゲートし、障害物を回避し、目的の目的地に到達するのを支援するため、市場の成長に貢献しています。これ以外にも、UGVが障害物や動的な要因(移動物体や交通など)を感知、分析、検知、対応することで、変化する環境に適応できるナビゲーションシステムの様々な技術的進歩が、市場成長にさらに弾みをつけています。

用途別内訳:

軍事

法執行

連邦法執行

商業

軍事用途が最大のセグメントを占める

本レポートでは、用途別に市場を詳細に分類し、分析しています。これには、軍事、法執行、連邦法執行、商業が含まれます。レポートによると、軍事用途が最大の市場セグメントを占めています。

無人地上車両市場の統計によると、UGVは偵察、監視、後方支援、爆弾処理など、さまざまな目的の軍事用途に広く使用されています。また、即席爆発装置(IED)やその他の危険な爆発物を処理・無力化する爆発物処理(EOD)作業にも使用されています。さらに、軍事作戦中に兵士の身体的負担を軽減し、兵站の効率性を維持し、重要な資源の安定供給を確保する製品利用の広がりは、市場の成長に好影響を与えています。この他にも、UGVは能力の向上、人員へのリスクの低減、より効果的かつ効率的な任務遂行を可能にするなど、現代の軍事作戦に欠かせない要素となっています。例えば、2024年3月には、Anduril IndustriesとHanwha Defense USAが米国陸軍の小型多目的装備輸送(S-MET)インクリメントIIプロジェクトと協力し、Andurilのミッションソフトウェアを統合した無人地上車(UGV)を開発しました。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米は市場で明確な優位性を示しており、無人地上車両の市場シェアの大部分を占めている

また、このレポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。無人地上車市場に関するレポートによると、北米が市場全体を支配しています。

無人地上車(UGV)は、軍事、法執行、国境警備、研究など、北米全域のさまざまな用途で利用されています。さらに、米国とメキシコ、米国とカナダの国境沿いでは、国境地域の監視とパトロール、不法越境の検知、国境警備官の状況認識の維持を支援するカメラ、熱画像センサー、その他の検知システムを搭載した製品が広く利用されており、これが市場の成長を後押ししています。これとは別に、米国国防総省(DoD)は偵察、監視、爆発物処理(EOD)、戦闘支援にUGVを採用しており、これが市場成長に大きな後押しとなっています。例えば、2021年2月には、多数の陸軍研究者がメリーランド州で陸上での無人自律走行車の実験を行いました。

競合状況

世界の無人地上車両市場におけるイノベーションの推進、能力の強化、新たな課題への対応を目指し、複数の主要企業が研究開発(R&D)プロジェクトに多額の投資を行っています。さらに、UGVの知覚、意思決定、計画能力を向上させるアルゴリズムの開発が進められており、UGVが複雑かつ動的な環境下でも自律的に動作することが可能になりつつあります。これは成長を促す要因となっています。さらに、複数のメーカーや主要企業が、解像度が高く、より長い距離をカバーし、精度が向上した先進的なカメラ、LiDAR、レーダー、その他のセンサーシステムを開発しており、これが市場成長の推進力となっています。

このレポートでは、市場における競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです:

ASELSAN A.S

Boston Dynamics

Cobham Plc (Eaton Corporation PLC)

DOK-ING Ltd.

Teledyne FLIR LLC

General Dynamics Corporation

L3Harris Technologies Inc.

ICOR Technology Inc.

Lockheed Martin Corporation

Nexter Systems

Northrop Grumman Corporation

Oshkosh Corporation

QinetiQ Group Plc

RE2 Inc (Sarcos Technology and Robotics Corporation)

Robo-Team Ltd.

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されていることにご留意ください。)

無人地上車両市場の最新動向:

2024年5月:インド・アクセラレーター(IA)は、無人航空機システム(UAS)、カウンタードローンシステム、地上ロボット、宇宙技術の分野の企業を促進するために、RUMS(Robotics, Unmanned & Space)と呼ばれる新しい垂直市場を立ち上げた。

2024年5月:英国陸軍はL3Harris Technologies Inc.に2600万米ドルの契約を結び、50台のT4 EODロボットを提供することを許可した。納品は2024年末頃に開始される予定である。

2024年2月:STエンジニアリングは、マルチローター・ドローンを搭載して監視能力を向上できる無人地上車両を発表した。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の無人地上車両市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 機動性別市場内訳

6.1 車輪式

6.1.1 市場動向

6.1.2 市場予測

6.2 キャタピラ式

6.2.1 市場動向

6.2.2 市場予測

6.3 脚式

6.3.1 市場動向

6.3.2 市場予測

6.4 ハイブリッド

6.4.1 市場動向

6.4.2 市場予測

7 サイズ別市場内訳

7.1 小型(10~200ポンド)

7.1.1 市場動向

7.1.2 市場予測

7.2 中型(200~500ポンド)

7.2.1 市場動向

7.2.2 市場予測

7.3 大型(500~1,000ポンド)

7.3.1 市場動向

7.3.2 市場予測

7.4 超大型(1,000~2,000ポンド)

7.4.1 市場動向

7.4.2 市場予測

7.5 超大型(2,000ポンド超)

7.5.1 市場動向

7.5.2 市場予測

8 運用形態別市場規模推移

8.1 係留式

8.1.1 市場動向

8.1.2 市場予測

8.2 遠隔操作式

8.2.1 市場動向

8.2.2 市場予測

8.3 自律型

8.3.1 市場動向

8.3.2 市場予測

9 システム別市場規模

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A2029

- ココアロースターの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の公共交通市場規模:2024年に2615億ドルを占め、2033年には4259億ドルに達すると推定

- 温湿度コントローラーの世界市場2025:メーカー別、地域別、タイプ・用途別

- 位相のみ空間光変調器(SLM)市場2025年(世界主要地域と日本市場規模を掲載):420-850 nm、850-1100 nm、1100 nm以上

- 世界のカーボンフットプリント管理市場(2025 – 2030):コンポーネント別、導入形態別、組織規模別、業種別、地域別分析レポート

- 世界のコンフォーマルコーティング市場展望-市場規模、シェア分析・予測(2025-2034)

- 双眼カメラ顔認証端末市場:グローバル予測2025年-2031年

- プライベートクラウドサーバーのグローバル市場規模調査:ホスティング別(ユーザーホスティング、プロバイダーホスティング)、企業規模別(中小規模、大規模)、エンドユース別、地域別予測:2022-2032年

- 書籍用印刷紙の世界市場2025:メーカー別、地域別、タイプ・用途別

- LCD&OLED駆動ICテスター市場2025年(世界主要地域と日本市場規模を掲載):チッププロービング、最終試験

- 世界の合成画像生成市場(2025年~2033年):技術別(AIベース画像生成、ハイブリッド技術)、品質レベル別(完全合成、部分合成)、用途別、地域別

- 複層ガラス窓の世界市場(2025-2033):市場規模、シェア、動向分析