世界の無人交通管理市場規模/シェア/動向分析レポート:コンポーネント別、エンドユーザー別、用途別、地域別(~2030年)

市場概要

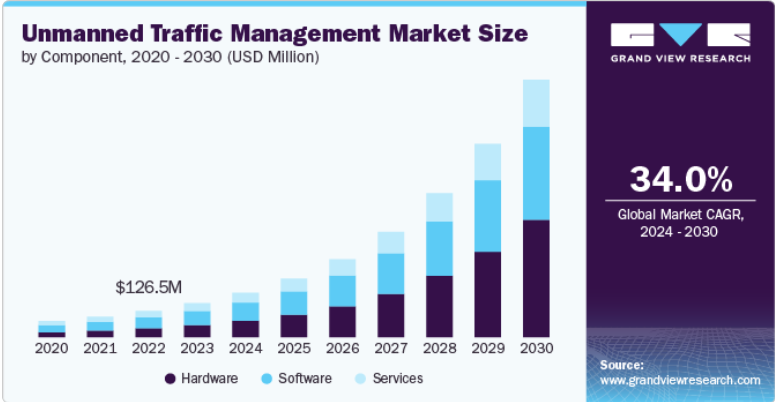

世界の無人交通管理市場規模は2023年に1億6410万米ドルと推定され、2024年から2030年にかけては年平均成長率34.0%で成長すると予測されています。農業、物流、緊急サービスなど、さまざまな分野でのドローンの普及拡大により、効果的な無人航空機交通管理(UTM)システムのニーズが生まれ、市場の成長を促進しています。ドローンが商業目的でますます利用されるようになっているため、空域を安全かつ効率的に管理するためのUTMソリューションの需要が高まっています。この拡大は、衝突防止、規制順守の確保、混雑する空域での飛行経路の最適化の必要性によって促進され、市場の成長を促進しています。

さらに、各国政府および航空当局は、ドローンを国内の空域に統合するための規制を積極的に策定し、実施しています。規制がより明確化され、支援的になるにつれ、無人航空機管理システムの採用は加速すると予想されます。これらの規制は、安全性、プライバシー、および複数のドローン間の調整に関する基準を設定するために不可欠であり、今後数年の市場成長を促進するでしょう。

人工知能(AI)、機械学習(ML)、自動化技術の進歩は、UTMシステムの能力を向上させています。これらの技術は、複雑なドローン操作の管理に不可欠なリアルタイムのデータ処理、予測分析、自律的な意思決定を可能にします。AI主導のUTMソリューションの継続的な進化は、システムの効率性と信頼性を向上させるため、市場拡大の大きな推進力となっています。

UTM業界では、政府機関、テクノロジー企業、ドローンメーカーなど、官民両セクターからの多額の投資が行われています。航空当局とテクノロジー企業とのパートナーシップなど、共同の取り組みにより、UTMソリューションの革新が促進されています。これらの投資は、UTMインフラの拡張を支援し、これらのシステムのグローバルな展開拡大により市場を牽引しています。

さらに、都市環境におけるエアタクシーや乗客用ドローンの利用を伴う、都市型空中交通(UAM)という新たなコンセプトが、高度なUTMシステムの需要を生み出しています。都市がUAMの統合に備える中、人口密集地域における航空交通量の増加と安全確保を管理するための堅牢なUTMソリューションの必要性は、より重要性を増しています。この傾向は、無人航空機管理の成長に大きく貢献すると見込まれています。

2023年には、ドローンの運用が複雑化し、高度なトラフィック管理ソリューションのニーズが高まったため、ソフトウェアセグメントが市場シェアの約41%を占め、市場を独占しました。ソフトウェアは、安全かつ効率的なドローン運用に不可欠なリアルタイムデータ処理、飛行計画、動的な空域管理を可能にする上で重要な役割を果たします。さらに、UTMソフトウェアへのAIおよび機械学習アルゴリズムの統合により、その能力が強化され、変化する航空交通のシナリオにより適応できるようになり、その結果、このセグメントの成長が促進されています。

ハードウェアセグメントは、ドローンの交通を安全かつ効率的に管理するために必要な高度な通信、ナビゲーション、および監視機器に対する需要の高まりにより、2024年から2030年にかけて、最も速いCAGR(年平均成長率)約39%を記録すると予想されています。さまざまな分野でドローンの普及が進むにつれ、正確な追跡と調整を確実に行うために、レーダー、トランスポンダー、リモートセンシング装置などの堅牢な地上および空中ハードウェアが必要となります。さらに、リアルタイムのデータ処理を行う専用制御ステーションやセンサーなどの専門的なUTMハードウェアの開発が、このセグメントの成長をさらに促進しています。

商業航空セグメントは、貨物配送、インフラ点検、緊急サービスなどの業務で商業空域へのドローンの統合が進んでいるため、2023年には最大の収益シェアを占めました。これらの業務がより一般的になるにつれ、従来の有人航空機とともに大量のドローン交通を安全に管理する高度なUTMシステムのニーズが高まっています。通信、ナビゲーション、および監視における技術の進歩は、UTMの能力をさらに強化し、より複雑で大規模な商業用ドローンの運用を可能にし、セグメントの成長に貢献しています。

効率的な貨物配送やラストマイル・ロジスティクスにおけるドローンの利用増加により、物流・運輸セグメントは2024年から2030年にかけて最も速いCAGRを記録すると予測されています。ドローンは、特に遠隔地や交通渋滞の激しい地域において、従来の輸送手段よりも迅速かつ費用対効果の高い代替手段を提供します。電子商取引の拡大と迅速な配送のニーズが、物流におけるドローンの運用を管理・最適化できるUTMシステムへの投資を促進しています。この成長は、ドローンの信頼性を高め、既存の輸送ネットワークへの統合を可能にする技術の進歩によってさらに後押しされています。

2023年には、商業分野が最大の収益シェアを占めました。これは、物流、農業、建設、検査サービスなどの業界全体でドローンの利用が拡大したためです。企業は、配送、農作物のモニタリング、インフラ調査、資産管理などの業務にドローンを導入するケースが増えており、安全かつ効率的な空域管理を実現する高度なUTMシステムのニーズが高まっています。特に都市部におけるドローン配送サービスの増加により、高密度なドローン運用を管理するUTMソリューションの需要がさらに高まっています。さらに、規制当局は商業用ドローンの利用を促進する枠組みを整備しており、この分野の成長を後押ししています。

軍事および政府セグメントは、監視、偵察、防衛活動におけるドローンの採用増加により、2024年から2030年にかけて大幅なCAGRを記録すると予測されています。特にドローン艦隊が拡大する中、各国政府は軍事用ドローンを国内の空域に安全かつ効率的に統合するために、UTMシステムへの投資を増加させています。さらに、大規模イベント、災害対応、国境警備活動中の空域活動を監視・管理する必要性から、高度なUTMソリューションへの需要が高まっています。この成長は、軍用および民間用ドローンの運用における標準化されたUTMフレームワークの開発を目的とした政府主導のイニシアティブやコラボレーションによってさらに後押しされています。

北米の無人航空機交通管理市場は、2023年には45%近くの最大の収益シェアを占めると予測されています。北米のUTM市場は、連邦航空局(FAA)などの機関による強力な規制支援によって牽引されており、FAAはUTMシステムを国家空域に統合する取り組みを積極的に進めています。また、農業、インフラ、防衛など、さまざまな分野でドローンの急速な導入が進んでおり、強固な交通管理ソリューションが必要とされています。AI、機械学習、通信技術の進歩により、UTMシステムの能力が強化され、より効率的で信頼性の高いものとなっています。

米国の無人航空機管理市場は、2024年から2030年にかけて、年平均成長率(CAGR)約30%で成長すると予測されています。米国では、無人航空機(UAS)統合パイロットプログラム(IPP)などの連邦政府のイニシアティブがUTM市場を牽引しており、ドローンの運用と空域への統合におけるイノベーションを促進しています。Amazon.com, Inc.などの大手企業によるドローン配送サービスの拡大により、予想されるドローンの交通量の増加を管理するための高度なUTMシステムに対する需要が大幅に高まっています。

アジア太平洋地域の無人航空機交通管理市場は、2024年から2030年にかけて年平均成長率(CAGR)36%以上の成長が見込まれています。アジア太平洋地域のUTM市場は、同地域の急速な都市化と、ドローン技術を統合するスマートシティ構想の台頭により、急速に成長しています。特に農業、物流、インフラ点検などでのドローンの商業利用が拡大しており、空域の安全性と効率性を管理するための効果的なUTMソリューションのニーズが生み出されています。中国、日本、韓国などの国々では、政府の政策がドローンの統合をますます支援するようになり、UTMの採用を促進する環境が整いつつあります。

ヨーロッパの無人航空機交通管理市場は、2023年には23%を超える顕著な収益シェアを占めました。欧州のUTM市場は、欧州連合航空安全機関(EASA)が策定した調和のとれた規制枠組みにより成長を遂げています。この枠組みは、国境を越えたドローンのシームレスな運用を促進するものです。都市型航空交通(UAM)への注目が高まっていることから、人口密集地域で予想される複雑な航空交通を管理するためのUTMソリューションの需要が高まっています。また、欧州はドローン産業が盛んな地域でもあり、ドイツやフランスなどの国々からの多大な貢献により、UTM技術の開発が促進されています。

主要企業・市場シェア

市場で活躍する主要企業の一部には、レオナルド S.p.A.、RTX Corporation、Airbus SE などがあります。

レオナルド S.p.A. は、航空宇宙、防衛、セキュリティを専門とする多国籍企業です。 同社は、幅広いハイテク製品およびサービスを提供し、その分野で重要な役割を果たしています。 グローバルな事業展開とパートナーシップにより、レオナルドは国際市場における主要企業のひとつとしての地位を確固たるものにしています。

RTX Corporationは、航空宇宙および防衛を専門とする多国籍複合企業です。 同社の事業には、レーダー、ミサイル、航空機エンジン、サイバーセキュリティ製品など、世界的な防衛および情報収集用途向けの高度なシステムの設計、開発、製造が含まれます。 Raytheon Technologies Corporationは、航空宇宙および防衛産業におけるさまざまな現代的な課題に対応する幅広いサービスとソリューションを提供し、世界中の顧客にサービスを提供しています。

Unifly NV、Frequentis AG、OneSky Systems など、無人航空機管理業界では、新興企業も参入しています。

Unifly NV は、無人航空機管理(UTM)システムの展開と開発に重点的に取り組むテクノロジー企業です。 同社のテクノロジーは、物流、監視、輸送など、さまざまな分野を対象に、無人航空機(UAV)の航空空間への安全な統合を促進することを目的としています。

Frequentis AGは、安全が重視される業務を担う管制センター向けの通信および情報システムのプロバイダーです。 同社は、航空交通管理、公共安全、海上、公共交通などの分野で事業を展開しています。 同社のソリューションは、広範な経験と技術的専門知識を活用し、これらの重要な分野における業務の安全性と効率性の向上を目指しています。

以下は、無人交通管理市場における主要企業です。これらの企業は、全体として最大の市場シェアを占め、業界のトレンドを決定しています。

Leonardo S.p.A.

Thales Group

L3Harris Technologies, Inc.

Lockheed Martin Corporation

Airbus SE

Unifly NV

Frequentis AG

AirMap, Inc.

OneSky Systems

RTX Corporation

2024年4月、日本に拠点を置くドローンおよび先進航空機動力(AAM)技術のプロバイダーであるテラドローン株式会社は、グループ企業であるAloft Technologies Inc.およびUnifly NVとの共同開発計画を発表しました。この計画は、先進航空機動力アプリケーション向けのUAS交通管理(UTM)システムを世界規模で強化することを目的としています。

2023年12月、Unifly NVは統一無人航空機交通管理(UTM)のサイバーセキュリティモデルの改良に焦点を当てたプロジェクトを成功裏に完了しました。この取り組みは、連邦航空局(FAA)がBroad Agency Announcement Call 003の下で支援したもので、Rhea GroupおよびNY UAS Test Siteとの共同作業として実施されました。このプロジェクトの目的は、UTMのサイバーセキュリティモデルを微調整し、必要な要件と認証の枠組みを網羅し、現実の環境下でそのモデルの有効性をテストすることでした。

2022年12月、Altitude AngelはSAAB Groupとのデジタルタワー技術に関する提携を発表しました。 同社はAltitude Angelの最高水準のUTM(無人交通管理)技術プラットフォームをSAAB Groupのデジタルタワー(r-TWR)ソリューションに組み込みました。

コンポーネント別展望(収益、2018年~2030年、単位:百万米ドル)

ハードウェア

ソフトウェア

サービス

用途別展望(収益、2018年~2030年、単位:百万米ドル)

商業

軍事および政府

用途別展望(収益、2018年~2030年、単位:百万米ドル)

民間航空

国土安全保障

物流および輸送

その他

地域別展望(収益、USD百万、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

アジア太平洋

日本

中国

インド

オーストラリア

韓国

中南米

ブラジル

中東およびアフリカ(MEA)

UAE

サウジアラビア

南アフリカ

【目次】

第1章 調査手法および範囲

1.1. 市場区分と範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 情報分析

1.3.2. 市場の策定とデータの視覚化

1.3.3. データの検証と発行

1.4. 4 調査範囲と想定

1.4.1. データソースの一覧

第2章 エグゼクティブサマリー

2.1. 無人交通管理市場の概要

2.2. 無人交通管理市場 – セグメントの概要(1/2)

2.3. 無人交通管理市場 – セグメントの概要(2/2)

2.4. 無人交通管理市場 – 競合状況の概要

第3章 無人交通管理市場 – 業界展望

3.1. 市場概要

3.2. 業界バリューチェーン分析

3.3. 市場力学

3.3.1. 市場推進要因の分析

3.3.2. 市場抑制要因の分析

3.3.3. 市場機会

3.4. 技術動向

3.5. 産業分析ツール

3.5.1. ポーターの分析

3.5.2. マクロ経済分析

第4章 無人交通管理市場:コンポーネント別予測と動向分析

4.1. コンポーネント別市場推移分析および市場シェア(2023年および2030年

4.2. 無人交通管理市場予測と予測(コンポーネント別、単位:百万米ドル)

4.2.1. ハードウェア

4.2.2. ソフトウェア

4.2.3. サービス

第5章 無人交通管理市場:用途別予測と傾向分析

5.1. 用途別移動分析と市場シェア、2023年と2030年

5.2. 無人交通管理市場予測と予測、用途別(百万米ドル)

5.2.1. 商用

5.2.2. 軍事および政府

第6章 無人交通管理市場:用途別予測と傾向分析

6.1. 用途別移動分析と市場シェア、2023年と2030年

6.2. 無人交通管理市場予測と予測、用途別(単位:百万米ドル)

6.2.1. 民間航空

6.2.2. 国土安全保障

6.2.3. 物流と輸送

6.2.4. その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-441-4

- 世界のファームフェンス市場

- 世界のシリカ結晶市場

- ビスデメトキシクの世界市場2025:種類別(医薬品用、食品用、その他)、用途別分析

- 世界の外科用骨ねじ市場

- 2-(メチルチオ)-アデノシン5′-(トリヒドロゲンジホスフェート)(CAS 34983-48-7)の世界市場2020年~2025年、予測(~2030年)

- 世界の腎臓結石管理デバイス市場(2025 – 2033):製品別、用途別、エンドユーザー別、地域別

- 世界のプロパン酸ナトリウム市場

- メタンスルフィン酸ナトリウムの世界市場

- 毛細血管採血チューブ市場2025年(世界主要地域と日本市場規模を掲載):プラスチック製チューブ、ガラス製チューブ

- パイプフュージョンマシン市場:グローバル予測2025年-2031年

- 断熱コーティングの世界市場規模調査、製品別(アクリル、エポキシ、ポリウレタン、YSZ、ムライト)、用途別(建築・建設、製造、航空宇宙・防衛、自動車・輸送)、地域別予測 2022-2032

- 頸動脈ステントの世界市場規模は2030年までにCAGR 6.0%で拡大する見通し