世界の尿素市場(2024-2032):グレード別(肥料グレード、飼料グレード、技術グレード)、用途別、地域別分析

市場規模

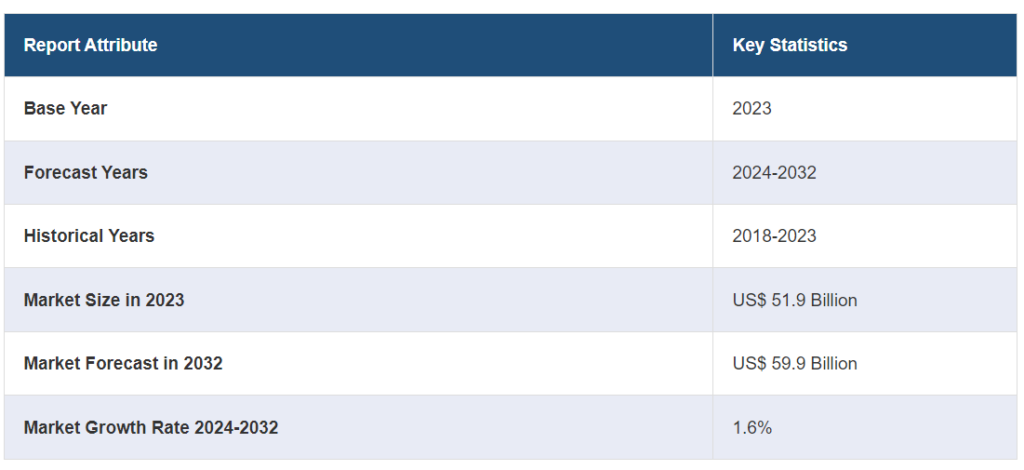

世界の尿素市場規模は2023年に519億米ドルに達した。今後、IMARC Groupは、2024年から2032年にかけて1.6%の成長率(CAGR)を示し、2032年までに599億米ドルに達すると予測している。尿素生産施設の新設や業界企業間の提携が市場成長を牽引している。さらに、窒素ベースの肥料に対する農業需要の増加、より高い作物収量を必要とする食糧需要の増加、尿素生産技術の継続的な進歩、産業全般にわたる製品用途の着実な増加、有利な政府政策が市場を牽引している。

尿素市場の分析

主な市場促進要因: 尿素市場の主な促進要因には、農業生産性の向上を必要とする世界的な食糧需要の増加と、窒素を多く含む肥料としての尿素の普及が含まれる。発展途上国における肥料使用に対する政府の補助金や支援は、需要をさらに押し上げる。さらに、農業慣行の進歩や、樹脂や接着剤などの産業分野での尿素用途の拡大も市場成長に寄与している。

主な市場動向 尿素市場の主な動向としては、効率を高め環境への影響を低減するために、緩効性尿素肥料やコーティング尿素肥料が広く採用されていることが挙げられる。また、施肥を最適化するためのデジタル農業技術の統合も普及しつつあり、尿素市場の収益を増加させている。さらに、世界的な環境規制や農業慣行におけるカーボンニュートラルの推進に合わせて、持続可能で環境に優しい生産方法への投資が増加している。

地理的動向: アジア太平洋地域は、人口密度が高く、中国やインドなどの国々で食糧増産の必要性があることから、農業部門が大きく、尿素市場をリードしている。肥料に対する政府の支援と補助金が市場の成長をさらに刺激している。この地域の急速な工業化も、さまざまな用途の尿素需要を押し上げている。さらに、農業技術とインフラへの多額の投資が生産性と効率を高め、世界の尿素市場におけるアジア太平洋地域の優位性を確固たるものにしている。

競争環境: 尿素業界の主要市場プレーヤーには、Acron Group、BASF SE、BIP (Oldbury) Limited、EuroChem、Jiangsu Sanmu Group Co. Ltd.、Koch Fertilizer LLC、OCI N.V.、Petrobras、Qatar Fertiliser Company、SABIC、Yara International ASA.などである。

課題と機会 尿素市場の概要によると、いくつかの機会が存在する。環境への影響を最小限に抑える環境に優しく高効率な尿素製品の開発、肥料需要が伸びている新興市場への進出、作物収量と資源管理を改善する高度農業技術の採用などである。こうした機会にもかかわらず、市場は大きな課題に直面している。原料価格の変動は収益性に影響を及ぼし、過剰な窒素使用に関連する環境への懸念は、汚染や土壌劣化を緩和するための慎重な管理を必要とする。さらに、厳しい規制要件は、コンプライアンス・コストと運用上の制約を課す可能性がある。市場の重要な課題は、農業生産性の向上と、長期的な環境の健全性を確保するための持続可能な慣行の実施とのバランスを取ることである。

尿素市場の動向:

窒素ベース肥料の需要増加

世界の尿素市場の主な原動力は、農業における窒素ベース肥料の需要増である。業界レポートによると、世界の肥料消費量は2023年には4%回復し、1億9,250万トン(mmt)に達すると予想されている。2024年にはさらに5%増加し、世界の窒素肥料消費量は108百万トン、生産量は109百万トンになると予測している。尿素は植物の成長と作物の収量向上に不可欠な窒素の主要供給源である。世界人口の増加に伴い、食糧増産の必要性が高まっており、農法における尿素の使用量が増加している。このため、尿素市場の見通しは世界的に明るい。例えば、FAOの予測によれば、2050年までに91億人の世界人口を養うためには、食料生産全体を約70%増加させる必要がある。発展途上国では、この需要を満たすために生産量をほぼ倍増させる必要がある。この需要は、集約的な農業活動が行われている地域では特に高く、農作物の生産量を最大化することが極めて重要である。

尿素生産技術の著しい進歩

尿素生産における技術の進歩は、市場の成長を大きく後押ししている。より効率的な生産プロセス、費用対効果の高い方法、環境に優しい技術などの革新により、尿素製造はより実行可能で持続可能なものとなっている。これらの進歩は、生産コストを削減するだけでなく、尿素の品質と一貫性を向上させ、尿素を農業・工業用途により魅力的な選択肢とすることで、尿素市場の成長を促進している。例えば、2024年7月、MAIREの一部門であるNEXTCHEMはLinggu Chemical Co. Ltd.の子会社Stamicarbonを通じて、中国の日産3,100トンの尿素プラントのエネルギー効率を高めるために選ばれた。NEXTCHEMは、必要なライセンス供与とプロセス設計を行う。このプロジェクトでは、EVOLVE Energy™シリーズの一部である同社のAdvanced MP Flash Design技術を採用し、蒸気の使用と原料の利用を最適化することで、プラントのエネルギー消費を最大20%削減することを目指す。

政府の政策と支援

政府の支援政策と農業投入物に対する補助金は、尿素市場の成長を促進する上で重要な役割を果たしている。世界各国の政府は、農業生産性を促進し、食糧安全保障を確保するための政策を実施している。尿素を含む肥料への補助金は、農家にとってより手頃な価格となり、普及を促す。さらに、さまざまな地域で窒素肥料の使用を支援する規制が、農家が作物の収量を高め、土壌肥沃度を維持しようとするため、製品需要をさらに刺激している。

例えば、業界レポートによると、インドは2025年末までに尿素の輸入を停止する予定である。政府は、閉鎖された尿素工場を復活させ、ナノ液体尿素のような代替肥料を促進するという2つの戦略を実施している。国内生産能力は310ℓトンに増加し、年間325ℓトンを目指している。政府の取り組みには、農家にとって手頃な価格の肥料を確保するための多額の補助金や、従来の尿素をナノ液体尿素に置き換える取り組みなどがある。

尿素市場のセグメンテーション

IMARC Groupは、市場の各セグメントにおける主要動向の分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当レポートでは、グレード、用途、最終用途産業に基づいて市場を分類しています。

グレード別内訳

肥料グレード

飼料グレード

技術グレード

テクニカルグレードが市場シェアの大半を占める

本レポートでは、グレード別に市場を詳細に分類・分析している。これには肥料、飼料、技術グレードが含まれる。報告書によると、テクニカルグレードが最大のセグメントを占めている。

尿素市場予測では、テクニカルグレードの尿素は、農業以外にも多様な産業用途があるため、市場シェアの大半を占めると予測している。尿素は、自動車、建築、家具などの産業で広く使用されている樹脂、接着剤、コーティング剤の製造における主要成分である。さらに、テクニカルグレードの尿素は、自動車からの窒素酸化物の排出を減らし、厳しい環境規制に対応するディーゼル排ガス液(DEF)の製造に欠かせない。医薬品、化粧品、除氷剤としての役割も需要をさらに押し上げ、複数のセクターで不可欠なものとなり、市場で優位な地位を確保している。

例えば、最近のデータによると、工業用技術グレード尿素の年間需要は約130万~140万トンで、国内生産量は約15万トンである。製造業部門の輸入量は約20万トンにすぎず、100万トンを超える必要量には大きく及ばない。

用途別内訳

尿素の世界市場シェア(用途別)

窒素肥料 60

安定剤 15

ケラトライト 10

樹脂 10

その他 10

窒素肥料が業界最大シェア

尿素市場レポートでは、用途に基づく市場の詳細な分類と分析も行っています。これには窒素肥料、安定剤、ケラトライト、樹脂、その他が含まれる。報告書によると、窒素肥料が最大の市場シェアを占めている。

窒素肥料は農業において重要な役割を果たすため、尿素業界で最大のシェアを占めている。高濃度の窒素源である尿素は、植物の成長を促進し、作物の収穫量を増やすために不可欠である。その効率性、費用対効果、散布のしやすさから、世界中の農家に選ばれている。さらに、窒素は植物の光合成とタンパク質合成に不可欠な栄養素であり、尿素系肥料の需要をさらに押し上げている。世界人口の増加とそれに伴う農業生産性の向上が求められる中、窒素肥料、特に尿素への依存度は依然として高く、圧倒的な市場シェアを確保している。業界レポートによると、世界は現在、必要な窒素肥料の2倍の量を使用しているが、生産能力は6%増加し、2027年には2億200万トンに達すると予測されている。

最終用途産業別内訳

農業

化学

自動車

医療

その他

農業が主要市場セグメントを占める

本レポートでは、最終用途産業別に市場を詳細に分類・分析している。これには農業、化学、自動車、医療、その他が含まれる。報告書によると、農業が最大のセグメントを占めている。

農業は、窒素肥料としての重要な役割を担っており、植物の成長を促進し、作物の収穫量を増加させるために不可欠であるため、尿素市場の主要セグメントを占めています。尿素は、作物の健全な発育に不可欠な高濃度の窒素を供給するため、様々な農法で広く使用されている。世界人口の増加と食糧需要の増加は、農業セクターの生産性向上を促し、尿素需要を増加させている。さらに、尿素の費用対効果、施用の容易さ、多様な作物への適合性により、尿素は農家の間で好まれる選択肢となっており、市場の優位性を確固たるものにしている。

例えば、2023年12月、ヤーラはアグリビオス・イタリアーナの有機ベースの肥料事業の買収を発表し、ヨーロッパにおけるヤーラの有機戦略を強化した。アグリビオスはイタリアで10%の市場シェアを持ち、年間約6万トンの有機肥料を生産している。これにより、ヤーラのイタリアおよび周辺国における有機肥料市場での売上は、今後3年間で約30%増加する見込みである。

地域別の内訳

尿素の世界市場シェア(地域別)

北米

アメリカ

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

アジア太平洋地域が市場をリードし、尿素市場で最大のシェアを占める

また、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、中南米(ブラジル、メキシコ、その他)、中東・アフリカの主要地域市場についても包括的に分析している。報告書によると、アジア太平洋地域は尿素の最大地域市場である。

アジア太平洋地域は、いくつかの要因により尿素市場をリードしている。中国やインドのような国では人口密度が高く、食糧需要が大きいため、農業生産性の向上が必要である。尿素は主要な窒素肥料であり、この需要を満たすために作物の収量を高めるために不可欠である。業界の報告によると、インドの国内尿素生産量は2023年に13.4%増加し、2022年の2,743万トンから3,111万トンに達する。同国では現在4つの肥料工場が稼動しており、2024年9月には年間生産能力385万トンの5つ目の肥料工場Talcher Fertilisers Ltdの開設が予定されている。2023年の尿素供給量は3,971万トンから4,116万トンへと3.65%増加し、販売量は3,691万トンから3,811万トンへと3.25%増加した。この着実な伸びは、尿素の確保と農業需要への対応における国内生産の重要性を浮き彫りにしている。

さらに、これらの国々では政府のイニシアティブと補助金が尿素の生産と使用を支援し、農家にとって尿素がより身近なものとなっている。この地域の急速な工業化も、工業用途での尿素需要に貢献している。例えば、世界最大級の中国の肥料産業は、2030年までに炭素排出量をピークアウトさせ、2060年までにカーボンニュートラルを達成するという目標に後押しされ、持続可能性と効率性に向けた変革が進んでいる。一帯一路構想(BRI)は、原料や新たな輸出市場へのアクセスを拡大することで中国の肥料産業をさらに支援し、世界貿易の拡大とサプライチェーンの強化という尿素市場の予測に合致している。

競争環境

市場調査レポートでは、市場の競争環境についても包括的な分析を行っています。すべての主要企業の詳細なプロフィールも提供しています。尿素業界の主要な市場プレーヤーには、Acron Group、BASF SE、BIP (Oldbury) Limited、EuroChem、Jiangsu Sanmu Group Co. Ltd.、Koch Fertilizer LLC、OCI N.V.、Petrobras、Qatar Fertiliser Company、SABIC、Yara International ASAなどである。

(なお、これは主要プレイヤーの一部であり、完全なリストは報告書に記載されている)

尿素市場の競争環境は、大規模メーカーと地域メーカーが混在しているのが特徴である。競争を促進する主な要因としては、生産能力、技術の進歩、天然ガスなどの原材料へのアクセスが挙げられる。尿素メーカーは、効率向上とコスト削減のため、生産施設の拡張や革新的技術の導入に投資している。例えば、2023年9月、SABIC Agri-Nutrients Company(SABIC AN)は、持続可能な農業を推進するため、米国のADMおよびBiOWiSH Technologiesと提携した。この提携は、SABIC ANの生物学的に強化された尿素肥料を使用する、中西部の5万エーカーのパイロットプロジェクトに焦点を当てており、この肥料は温室効果ガスの排出を削減し、大気中の二酸化炭素を隔離する。

さらに、尿素市場は政府の政策や補助金によって大きく形成されており、これらは国内生産を促進するだけでなく、価格戦略にも影響を与える。これらの政策は、生産に金銭的なインセンティブを与え、市場全体のダイナミクスに影響を与える可能性がある。さらに、農業および工業用途における尿素の世界的な需要に牽引される尿素市場の最近のビジネスチャンスの一部は、既存プレーヤーと新規参入者の双方に展望をもたらし、ダイナミックで競争的な環境を醸成している。地域市場のリーダーは、主要な農業市場への近接性や有利な貿易協定から恩恵を受けることが多く、競争力をさらに高めている。

尿素市場のニュース

2024年2月、エジプトの尿素生産会社ヘルワンは、年間13万トンの黒尿素を生産する契約をSML-INNO UKと締結した。この製品は、従来の尿素よりも窒素使用量を25~30%削減しながら、作物の成長を促進することが期待されている。欧州と英国市場をターゲットとするこのプロジェクトは、500万ドルを要する見込みである。ヘルワンは年間63万5,000トンの粒状尿素施設も運営している。

2023年4月、SABICアグリニュートリエンツ・カンパニーは、ETCグループ傘下のETG Inputs Holdco Limitedの株式49%を3億2,000万米ドルで取得した。この買収は、バリューチェーンを統合し、農業関連栄養素市場の流通を強化するというSABICアグリニュートリエンツ・カンパニーの戦略に沿ったものである。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 尿素の世界市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 市場予測

6 グレード別市場構成

6.1 肥料グレード

6.1.1 市場動向

6.1.2 市場予測

6.2 飼料グレード

6.2.1 市場動向

6.2.2 市場予測

6.3 テクニカルグレード

6.3.1 市場動向

6.3.2 市場予測

7 用途別市場

7.1 窒素肥料

7.1.1 市場動向

7.1.2 市場予測

7.2 安定剤

7.2.1 市場動向

7.2.2 市場予測

7.3 ケラトライト

7.3.1 市場動向

7.3.2 市場予測

7.4 樹脂

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード: SR112024A2053