ワクチン投与デバイスの世界市場は、医療産業の大幅な拡大に伴い、2033年までCAGR6.28%を記録する見込み

市場規模

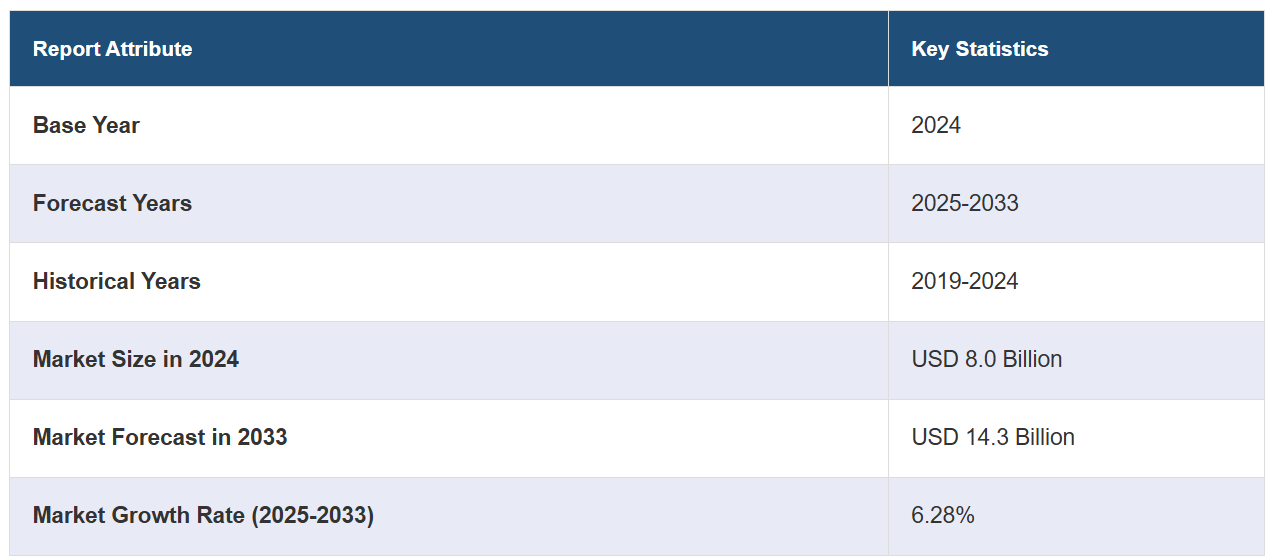

世界のワクチン投与デバイス市場規模は、2024年に80億米ドルに達しました。今後、IMARC Groupは、2033年までに市場が143億米ドルに達し、2025年から2033年の年間平均成長率(CAGR)は6.28%になると予測しています。ワクチン接種に対する認識と需要の高まり、針のない注射器やマイクロニードルなどの技術革新、感染症の蔓延率の上昇、主要企業間の継続的な戦略的提携などにより、市場は着実な成長を遂げています。

ワクチン投与デバイスの市場分析:

主な市場推進要因:感染症の蔓延の深刻化とワクチン接種プログラムへの重点の増加が、ワクチン投与デバイスの市場を牽引する主な要因となっています。これに加え、マイクロニードルや針のない注射器などの投与方法の技術的向上も市場を後押ししています。

主な市場動向:低侵襲または無痛の投与方法への傾向が強まっており、新しいデバイスの研究開発に多額の投資が行われています。その他に目撃されているワクチン投与デバイスの市場動向のひとつとして、多数の新規参入企業が、余剰投与量をリアルタイムで監視および調整できるスマートな投与システムの創出に重点的に取り組んでいることが挙げられます。

地域別の傾向:北米とヨーロッパは、高度な医療インフラと高いワクチン接種率により市場を独占しています。アジア太平洋地域は、新興市場における医療費の増加と政府のイニシアティブにより、高い成長率を示しています。

競合状況:市場は中程度の競争状態にあり、業界の主要企業は、現在の製品ポートフォリオを拡大するために、戦略的提携、合併、買収に重点的に取り組んでいます。この市場の大手企業は、革新的な投与技術に多額の投資を行っています。

機会と課題:主な課題は、高度な投与デバイスの高コストと高い規制要件であり、これらが発展途上地域への市場浸透を制限する可能性があります。一方、ワクチン投与デバイスの市場における最近の機会は、混合ワクチンの需要の増加と、投与の効率性と患者のコンプライアンスの両方を向上させることができる技術の向上にあります。

ワクチン投与デバイスの市場動向:

感染症の蔓延の増加

世界中のいくつかの地域におけるインフルエンザ、麻疹、COVID-19などの感染症の蔓延により、ワクチンに対する需要が高まっています。2021年には、1410億米ドル相当の約160億のワクチンが販売されましたが、2019年には市場に流通していたのは58億回分で、その価値は推定380億米ドルでした。この成長は主にCOVID-19ワクチンによって牽引されたものであり、健康ニーズに応える形でワクチン製造を拡大できるというワクチン製造の驚くべき可能性を示しています。したがって、これはワクチン投与デバイスの市場収益に好影響を与えています。これに伴い、世界の政府や保健機関は、流行病の予防方法として予防接種に重点を置いており、そのような病気の国境を越えた拡大を食い止めるクランプブレーキとしています。このような積極的なアプローチにより、ワクチンが安全かつ効果的に投与されることを保証する高度なワクチン投与デバイスの必要性が高まっています。予防接種の重要性に対する高い認識と、それに伴う高い予防接種率は、高度なワクチン投与デバイスの需要を促進する重要な要素です。これに加えて、繰り返される感染症の流行や迫り来るパンデミックの脅威が、投与技術の革新を求める研究者や開発者たちに大きなプレッシャーを与えていることも、ワクチン投与デバイスの市場見通しを明るいものにしています。

投与方法における技術的進歩

マイクロニードル、ニードルフリー注射器、経皮パッチなどの新しい投与技術の進歩により、ワクチン投与の状況は変化しています。このような変化は、有効性、安全性、コンプライアンスを目的としています。例えば、マイクロニードルパッチはワクチンを無痛で投与し、冷蔵保管に頼らずとも投与が可能です。さらに、このような技術により、ユーザーの使用感が向上し、物流における拒否ポイントを排除することができます。 ワクチンを実際に投与する際に使用されるデバイスのスマート機能により、リアルタイムのモニタリングや投与量の調整が可能になり、このプロセスがさらに促進されます。 ワクチン投与デバイスの市場概観から、この分野における継続的なイノベーションが多くの投資を呼び込み、医療機器メーカーと研究機関との一連の提携につながることが示唆されています。

政府のイニシアティブと予防接種プログラム

ワクチン投与デバイスの市場成長は、政府の予防接種プログラムや政策によってさらに促進されています。 多くの発展途上国や先進国では、乳幼児、子供、成人を対象とした綿密な予防接種プログラムが実施されており、さまざまな感染症を予防するワクチンへの需要を生み出しています。 ワクチンが確実に末端まで行き渡るよう、膨大な資金やその他のリソースが投入されています。 また、世界保健機関(WHO)やユニセフ(UNICEF)などの世界的な保健機関は、予防接種の推進と発展途上国の予防接種プログラムの支援に大きく貢献しています。ワクチンとその投与器具の両方の調達と配布を行い、ワクチン投与に関する医療従事者のトレーニングも行っています。最近、アフリカCDCとユニセフは、プライマリーヘルスケアの強化、サプライチェーン管理と共同調達、現地製造、緊急対応に取り組むパートナーシップを拡大しました。ワクチン投与器具市場に関する報告書によると、ワクチン接種に対する公衆衛生当局の一貫した重点的な取り組みにより、高度な投与器具に対する多くの需要が確保され、市場の着実な成長が支えられています。

ワクチン投与デバイスの市場区分:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析、および2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、デバイス、投与経路、エンドユーザーに基づいて市場を分類しています。

デバイス別内訳:

注射器

ジェットインジェクター

その他

注射器が市場シェアの大半を占める

本レポートでは、デバイス別に市場の詳細な内訳と分析を提供しています。これには、注射器、ジェットインジェクター、その他が含まれます。レポートによると、注射器が最大のセグメントを占めています。

注射器はワクチン投与に使用される機器の主流となっています。ワクチン投与機器市場の予測によると、注射器は比較的安価で、あらゆるタイプのワクチン投与に使用できるため、最も広く一般的に使用されていることが示唆されています。その信頼性と医療従事者への浸透により、従来の注射器は、世界中の予防接種プログラムにおいて非常に重要な役割を果たしてきました。さらに、針刺し事故を防止し、感染リスクをさらに低減するために特別に開発された安全設計の注射器の導入により、市場での優位性はさらに高まりました。注射器の技術が進歩し、シングルユースのルールに準拠した使い捨てを目的としたオートディスエイブル注射器が登場するにつれ、その安全性はさらに向上しました。これらのカニューレが、大量予防接種キャンペーンや日常的な予防接種において、正確な用量でワクチンを投与し、かつ容易に投与できるという適応性により、感染症対策の重要なツールとなっています。 特にパンデミックや新興感染症の発生後の状況において、無菌で充填可能なシリンジの製造能力や仕上げ能力など、ワクチン投与デバイスの需要増加に対応するための供給を確保するための投資が継続的に行われています。

投与経路別内訳:

筋肉内ワクチン接種

皮内ワクチン接種

皮下ワクチン接種

その他

筋肉内ワクチン接種が業界で最大のシェアを占めている

投与経路別の市場の詳細な内訳と分析も報告書に記載されています。これには、筋肉内接種、皮内接種、皮下接種、その他が含まれます。報告書によると、筋肉内接種が最大の市場シェアを占めています。

筋肉内(IM)接種セグメントは、ワクチン投与デバイスの市場において、投与経路別で最大の市場シェアを占めています。これは、筋肉内接種が広く受け入れられていることが主な理由であり、それは、幅広い種類のワクチンを投与するのに効果的であるためです。筋肉組織への接種は、この組織に多くの血管があるため、抗原の免疫反応を高めるのに役立つことから、比較的好まれています。これは、最適な吸収と、したがって抗原の効力を得るために組織のより深い部分への浸透を必要とするワクチン、例えばインフルエンザ、肝炎、およびCOVID-19ワクチンに完全に適しています。さらに、筋肉層に到達するための長い針を使用できることや、投与が容易であることも、臨床および集団予防接種の両方の場面で、筋肉内接種法の信頼性と標準性を高めています。筋肉内接種法が引き続き好まれる理由は、液体ワクチンから凍結乾燥ワクチンまで、幅広いワクチン製剤との適合性にも関係しています。さらに、プレフィルドシリンジや自動注射器などの筋肉内注射における技術進歩により、その精度、安全性、簡便性が向上し、この経路の優位性を支えています。ワクチン投与デバイス市場の分析によると、プレフィルドシリンジや自動注射器などの筋肉内注射における技術進歩により、その精度、安全性、簡便性が大幅に向上し、この経路の優位性を支えています。

エンドユーザー別内訳:

病院

診療所

その他

病院が市場をリードするセグメントである

本レポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、病院、診療所、その他が含まれます。レポートによると、病院が最大のセグメントを占めています。

ワクチン投与デバイスの業界では、最大のエンドユース分野は病院です。その理由は、ワクチン投与の核心部分に関わり、通常は大規模な予防接種プログラムを扱っているからです。その主な理由は、患者ケアの主要施設である病院には、ワクチンをさらに処理し投与する際に伴う保管やその後の物流の複雑さに対処するための人的および物的資源やインフラが豊富にあることです。病院は、日常的な予防接種や緊急時の予防接種、予防医療サービスを提供する場所として、きわめて重要な役割を果たしています。病院では、患者は包括的なケアを受けることができ、また、何らかの副作用が現れた場合には、必要な医療処置や介入を受けることもできます。そのため、安全性が高まり、予防接種に対する信頼感も生まれます。また、病院は臨床試験やその他の研究活動において、ワクチン投与機器市場の最近の動向を定期的に確認しています。さらに、病院で使用されているEHRを通じて予防接種のスケジュールを追跡・管理することがはるかに容易になり、個人に対する幅広い保護、効果的なフォローアップ、予防接種のモニタリングを確実に実施することができます。 したがって、予防接種の実施とモニタリングの能力が最も高く、ワクチン投与デバイス市場における最大のエンドユーザーセグメントとなっています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

欧州

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

このレポートでは、北米(米国、カナダ)、アジア太平洋地域(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。

競合状況

市場調査レポートでは、市場の競合状況に関する包括的な分析も提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。ワクチン送達デバイス業界の主要な市場関係者には、以下が含まれます。

3M Company

Becton Dickinson and Company

Enesi Pharma Limited

Gerresheimer AG

INOVIO Pharmaceuticals

NanoPass

Panacea Biotec Pharma Limited (Panacea Biotec)

Pharmajet Inc.

Schott AG (Carl-Zeiss-Stiftung)

Terumo Corporation

Vaxxas

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。)

ワクチン投与デバイス市場における競合企業は、イノベーション、戦略的提携、製品ラインの拡大に重点的に取り組んでいます。これらのワクチン投与デバイス企業はすべて、マイクロニードルや針なし注射器などの先進的な投与技術を自社の製品ラインに導入できるよう、研究開発に重点的に投資しています。さらに、上記の企業はバイオテクノロジー企業や研究機関と提携し、革新的な投与システムの迅速かつ効果的な開発を促進しています。これにより、特に新たな感染症やパンデミックに対するワクチン需要の高まりに備え、製造能力の拡大とサプライチェーンの最適化が進められています。

ワクチン投与デバイス市場ニュース:

2024年3月28日:ベクトン・ディッキンソン・アンド・カンパニーは、患者の痛みや不快感を軽減し、採血時の針刺し事故を防止するために、BD Vacutainer® UltraTouch Push Button Blood Collection Set(BD Vacutainer® UltraTouch プッシュボタン採血セット)をインドで発売しました。BD Vacutainer UltraTouch Push Button Blood Collection SetはBD RightGauge技術を採用しているため、採血には「より細い」針を使用することができます。BD PentaPoint技術と組み合わせることで、患者の穿刺痛を大幅に軽減することができます。

2023年8月18日:グローバルサイエンス企業である3Mインドは、ソーラー発電によるヘルスケアインフラの世界への進出により、地域社会のための持続可能なソリューションというイニシアティブを発表しました。3Mインドは、セルコ・インディアおよびセルコ財団と提携し、3Mインドの主力工場があるランジャンガオンを含むシルール・タールク地域の7つの村に、7つのプライマリヘルスセンターに屋上ソーラーパネルユニットを設置しました。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界のワクチン投与デバイス市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 デバイス別市場内訳

6.1 注射器

6.1.1 市場動向

6.1.2 市場予測

6.2 ジェットインジェクター

6.2.1 市場動向

6.2.2 市場予測

6.3 その他

6.3.1 市場動向

6.3.2 市場予測

7 投与経路別市場内訳

7.1 筋肉内接種

7.1.1 市場動向

7.1.2 市場予測

7.2 皮内接種

7.2.1 市場動向

7.2.2 市場予測

7.3 皮下接種

7.3.1 市場動向

7.3.2 市場予測

7.4 その他

7.4.1 市場動向

7.4.2 市場予測

8 エンドユーザー別市場規模

8.1 病院

8.1.1 市場動向

8.1.2 市場予測

8.2 診療所

8.2.1 市場動向

8.2.2 市場予測

8.3 その他

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別の市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5933