世界のバスキュラーアクセス装置市場(-2030):種類別、末梢別、挿入経路別、用途別、エンドユーザー別分析レポート

市場概要

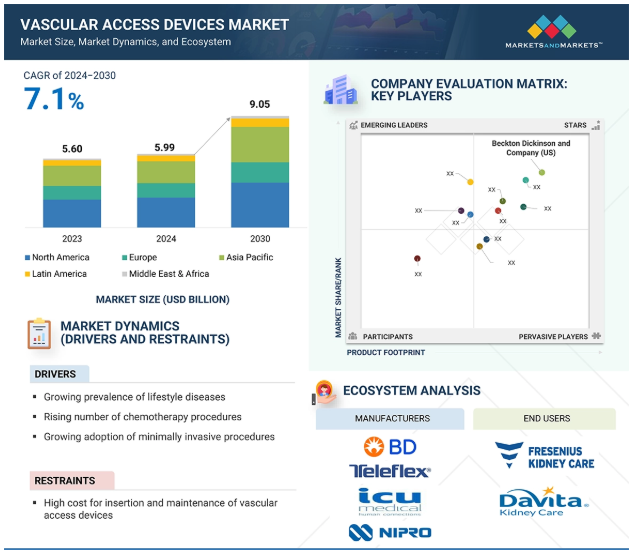

世界のバスキュラーアクセス装置市場は、2023年に56億米ドル、2024年には59億9000万米ドル、2030年には90億5000万米ドルに達すると予測されています。癌や慢性腎臓病などの慢性疾患の増加が市場成長の原動力。さらに、医療インフラ建設に対する政府支援の増加や技術の進歩も、市場成長に影響を与えると予想されます。また、世界的な病院数の増加も市場成長の好機となります。

推進要因:生活習慣病の有病率の増加

不健康な食習慣や運動不足により、糖尿病や肥満、飲酒や喫煙に関連する疾患などの生活習慣病の有病率が世界的に高まっています。例えば、CDCによると、アメリカでは2021年に3,840万人が糖尿病に罹患し、2,970万人(うち成人2,940万人)が診断されています。また、世界規模では、糖尿病は1990年の2億人から2022年には8億3,000万人に増加しています(WHOの報告による)。さらに、低・中所得国では膨大な数の患者が存在するため、バスキュラーアクセス装置の市場成長が最も速く、これらの疾患を管理するための高度なソリューションの必要性が生じています。慢性腎臓病(CKD)の有病率の増加も市場の成長を後押ししています。例えば、CDCによると、アメリカには約3,550万人のCKD患者がいると推定されており、これはアメリカ人口の約14.0%に相当します。糖尿病とCKDの罹患率の増加により、バスキュラーアクセス装置とそれに続くこれらの疾患に対する長期治療の必要性が高まっています。

抑制:製品リコールと故障

バスキュラーアクセス装置市場は、製品リコールや故障の増加によって抑制されています。FDAやCDSCOなど様々な政府機関が課す厳しい規制規則により、製品リコール数が増加しています。製品の不具合は、患者が直面する深刻な合併症のため、市場に悪影響を与えかねない主要な阻害要因の1つです。バスキュラーアクセス装置は血液と直接接触するため、製品の誤作動は死亡を含む深刻なダメージを患者に与える可能性があります。このため、さまざまな地域でいくつかの製品がリコールされています。例えば、2025年1月、Vygon社(フランス)は、Lifecath PICC製品の1バッチが破損していたため、そのバッチを回収しました。また、2023年8月には、テレフレックス・インコーポレーテッド(アメリカ)が、誤ったラベル表示のため、加圧式注射カテーテルキットをリコール。同様に2022年5月には、Arrow MAC 2ルーメン中心静脈アクセスキットとArrowg+ard Blue 3ルーメン中心静脈カテーテル(CVC)キットを、クロスルーメンリークのリスクがあるとしてリコールしました。したがって、このような製品のリコールや不具合の多発は、血管アクセス装置市場の採用を減少させる可能性があります。

可能性:技術の進歩

バスキュラーアクセス装置市場の進歩は、技術の向上によるものです。超音波検査は広く利用可能な非侵襲的技術であり、したがって最も広く使用されている血管可視化法です。費用対効果の高い方法として、バスキュラーアクセスの成熟度の評価や合併症の診断が可能です。近年では、画像ガイド下バスキュラーアクセスが、正確な結果をもたらす新しい効率的な方法として登場しています。バスキュラーアクセス装置挿入時に超音波画像を使用することが一般的になり、医療従事者がリアルタイムで静脈を視覚化できるため、初回挿入の成功率が高まり、偶発的な動脈穿刺や血腫形成などの合併症が減少します。バスキュラーアクセス装置の使用が増加しているため、画像誘導式バスキュラーアクセス装置も進歩し、その結果、これらの装置の市場シェアも向上しています。さらに、針追跡システムと超音波ガイドの組み合わせは、バスキュラーアクセスを成功させるための試行回数を減らし、精度を向上させるのに役立ちます。この組み合わせは米国超音波医学会(American Institute of Ultrasound in Medicine)にも認められており、臨床医と患者の双方にとって安全性と使いやすさが向上しています。さらに、化学療法や腎臓透析の際のバスキュラーアクセスのための骨固定ポートの開発も、医療従事者が患者によりよい治療を提供するのに役立っています。

課題 熟練専門家の不足

バスキュラーアクセス装置の不適切な挿入は、血管の損傷、部位での出血、静脈内への空気の混入(空気塞栓)、肺の損傷(気胸)、血流感染などの医療合併症を患者に引き起こす可能性があるため、正看護師、医師、その他の訓練を受けた医療従事者を含む熟練した専門家に対する需要は非常に大きい。全米経営経済協会(NABE)が実施した最新の経営状況に関する調査によると、参加者の35%がアメリカでは熟練した専門家が不足していると回答しています。腫瘍専門医の約22%が退職し、40歳以下はわずか13.9%であるため、2025年までに2,300人の腫瘍専門医が不足すると予測されています(米国臨床腫瘍学会)。このような世界中の主要市場における熟練した専門家の不足は、バスキュラーアクセス装置の需要と普及に影響を与えると予想されます。さらに、患者負担の増加や複雑な手技に対する需要の高まりも、血管アクセス手技を実施するための熟練した専門家の増加を要求しており、その不足は市場成長の低下につながります。

主要企業・市場シェア

血管アクセス装置市場のエコシステムには、装置提供者、規制機関、エンドユーザーが含まれます。主な市場プレイヤーには、PICCライン、中心静脈カテーテル(CVC)、埋め込み型ポート、末梢静脈カテーテル、その他さまざまな患者のニーズに対応するバスキュラーアクセス装置を提供する医療機器メーカーが含まれます。FDA、欧州委員会、CDSCOなどの規制当局が製品の安全性を保証し、技術的進歩(抗菌コーティング、超音波ガイド下挿入)が患者の転帰を向上させます。病院、専門クリニック、在宅医療が主なエンドユーザーであり、償還政策が導入に影響を与えます。市場統合、提携、地理的拡大が競争を形成し、北米がリードする一方、アジア太平洋地域は医療インフラの進歩により急成長しています。エコシステムは、研究開発投資、戦略的提携、患者中心のイノベーションの進化によって繁栄し、市場の持続的な進化を保証しています。

種類別では、中心静脈アクセス装置が2023年に最大の市場シェアを獲得。

種類別では、血管アクセス装置市場は、中心静脈アクセス装置、末梢血管アクセス装置、骨内血管アクセス装置、アクセサリーに分けられます。このうち、中心静脈アクセス装置は、がん、慢性腎臓病(CKDs)、CVDsなど、血管アクセス装置を必要とする疾患の有病率の増加により、2023年に最大の市場シェアを占めます。例えば、CDCの発表によると、2025年2月にアメリカで新たに報告されたがん患者は177万7566人で、有病率は継続的に増加しています。また、CDCは2024年5月、アメリカの成人の7人に1人以上がCKDに罹患していると発表しており、患者の間で透析の必要性が高まっています。さらに、全米腎臓財団によると、世界人口の約10%がCKDに罹患しており、長期的な点滴治療の必要性が高まっています。その結果、これらの装置に対するニーズの高まりが、バスキュラーアクセス装置市場のセグメント別成長に寄与しています。

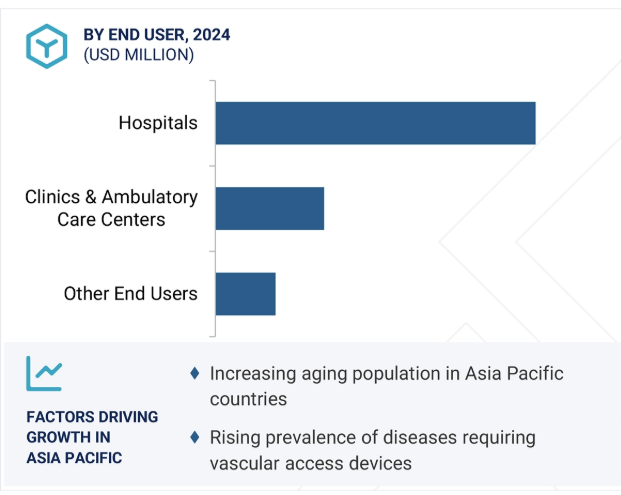

エンドユーザー別では、病院が2023年に最大市場シェアを獲得。

エンドユーザー別では、血管アクセス装置市場は病院、診療所・外来医療センター、その他のエンドユーザー(介護施設、研究所、診断・画像診断センター、在宅医療機関など)に分類されます。2023年に病院セグメントが最大の市場シェアを占めたのは、地方や十分なサービスを受けていない地域でのインフラ構築のための資金調達プログラムの増加や、血管アクセス装置を必要とする疾患の有病率の増加によるものです。病院は、技術の進歩やさまざまな病気に対する最良の治療オプションの利用可能性から、病気を治療するために最も好まれる場所の1つとなっています。さらに、バスキュラーアクセス装置の挿入には熟練した医療専門家が必要ですが、医療専門家もまた、より良い報酬とより多くのキャリアアップのために病院で主に利用されています。病院には、がんや腎臓病を患う患者に最善の治療法を選択できるよう、高度な技術や方法を導入する能力と資源があります。したがって、バスキュラーアクセス装置の挿入を支援する画像技術など、高度な医療装置を備えた病院の数が世界的に増加していることも、市場成長の原動力となっています。

アジア太平洋地域は、中国、日本、インドなどの主要国におけるバスキュラーアクセス装置企業の急速な拡大により、最も急成長している地域市場です。また、Medi-Tech Devices Pvt. Ltd(インド)、ニプロ(日本)、テルモ(日本)、Guangdong Baihe Medical Technology Co. (Ltd.(中国)、Shanghai Puyi Medical Instruments Co., Ltd.(中国)などです。これらの企業は継続的に研究開発に投資し、新しいバスキュラーアクセス装置を世界的に発売しているため、市場は継続的に拡大しています。さらに、高齢化人口の増加が血管アクセス装置の需要を高めています。高齢者はCKDやCVDなどの慢性疾患にかかりやすく、長期入院の可能性が高まるため、バスキュラーアクセス装置が必要になります。さらに、糖尿病、肥満、高血圧などの生活習慣病の増加も、これらの疾患の有病率の増加による市場の成長に寄与しています。例えば、WHOによると、インドでは約2億2,000万人が高血圧症に罹患しており、18歳以上では7,700万人が糖尿病に罹患しています。これらの重要な要因が、予測期間中のアジア太平洋地域のバスキュラーアクセス装置市場に貢献しています。

製品承認: 2024年9月、B. Braun SEは、Introcan Safety 2 IV Catheterポートフォリオに新たに加わったIntrocan Safety 2 Deep Access IV Catheterについて、アメリカFDAから510(K)承認を取得しました。

契約 2023年6月、テレフレックス・インコーポレイテッド(アメリカ)は、Premier, Inc.と2つのグループ購買契約を締結しました。この新しい契約により、テレフレックスの中心静脈および動脈バスキュラーアクセス製品について、プレミア社の会員が、プレミア社が事前に交渉した特別価格と条件を自由に利用できるようになります。

製品の発売 2022年6月、テレフレックス・インコーポレイテッド(アメリカ)は、オーストラリアとニュージーランドでArrow圧注入式ミッドラインカテーテルを発売しました。加圧注入式カテーテルの追加により、臨床医の拡大するニーズに対応するミッドライン・ポートフォリオがさらに強化され、患者の安全性が向上するよう設計されています。

買収 2022年1月、ICU Medical, Inc.(アメリカ)はSmiths Group PLCからSmiths Medical(アメリカ)を買収。Smiths Medicalの事業には、注射器や外来用輸液装置、バスキュラーアクセス、バイタルケア製品などが含まれます。

バスキュラーアクセス装置市場の主要企業は以下の通り。

Becton Dickinson and Company (US)

Teleflex Incorporated (US)

ICU Medical (US)

Nipro (Japan)

AngioDynamics, Inc (US)

Vygon (France)

Terumo Corporation (Japan)

Medtronic Plc (Ireland)

Cook (US)

B Braun SE (Germany)

Merit Medical Systems, Inc (US)

Amecath (Egypt)

Medical Components, Inc (US)

Healthline Medical Products (US)

Access Vascular, Inc (US)

Argon Medical Devices (US)

PakuMed Medical Products GmbH (Germany)

Guangdong Baihe Medical Technology Co., Ltd. (China)

PFM Medical GmbH (Germany)

Medi-Tech Devices Pvt. Ltd. (India)

Kimal (UK)

PolyMedicure (India)

DeltaMed (Italy)

Newtech Medical Devices Pvt. Ltd (India)

Shanghai Puyi Medical Instruments Co., Ltd (China)

【目次】

はじめに

41

研究方法論

46

要旨

60

プレミアムインサイト

68

市場概要

72

5.1 はじめに

5.2 市場ダイナミクスの推進要因- 生活習慣病の蔓延- 癌患者における化学療法の人気の高まり- 小児患者におけるバスキュラーアクセス装置の使用の増加 抑制要因- バスキュラーアクセス装置の設置およびメンテナンスにかかるコストの高さ- 製品リコールおよび故障の増加 チャレンジ要因- 熟練した医療従事者の不足- バスキュラーアクセス装置の使用に伴うリスク

5.3 技術分析 主要技術 – 画像化およびナビゲーション技術 – カテーテル固定および安定化技術 副次的技術 – AIおよびML 副次的技術 – 感染制御技術

5.4 業界動向 カテーテル材料とコーティングにおける低侵襲バスキュラーアクセス手技の革新

5.5 バリューチェーン分析

5.6 エコシステム分析 エコシステムにおける役割

5.7 サプライチェーン分析

5.8 貿易分析HSコード901839の輸入データHSコード901839の輸出データ

5.9 ポーターの5つの力分析新規参入の脅威代替品の脅威買い手の交渉力供給者の交渉力競合の激しさ

5.10 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 主要購買基準

5.11 規制分析 規制機関、政府機関、その他の組織 規制の枠組み- 北米- ヨーロッパ- アジア太平洋- 中南米- 中東・アフリカ

5.12 特許分析の洞察: 管轄地域と上位出願者の分析

5.13 価格分析 血管アクセス装置の主要プレーヤー別価格動向(2021~2023年) 血管アクセス装置の地域別価格動向(2021~2023年

5.14 主要会議・イベント(2025~2026年

5.15 隣接市場分析 血管閉鎖装置市場

5.16 未充足ニーズ/エンドユーザーの期待

5.17 顧客のビジネスに影響を与えるトレンド/混乱

5.18 投資と資金調達のシナリオ

5.19 血管アクセス装置市場におけるAI/GEN AIの影響

血管アクセス装置市場:種類別

104

6.1 はじめに

6.2 中心静脈アクセス装置 中心静脈挿入型カテーテル – 優れた耐久性と治療計画の延長に伴う臨床的ユーティリティの向上がセグメントを牽引 TUNNELED CATHETERS – 感染リスクの低下と優れた寿命がセグメントの成長を支える NON-TUNNELED CATHETERS – 末梢へのアクセスが制限される重症例に使用される非トンネル型カテーテル IMPLANTABLE PORTS – 植込み型従来型ポート – 植込み型パワーインジェクタブルポート

6.3 末梢血管アクセス装置 末梢静脈アクセス装置 末梢静脈アクセス装置- 末梢静脈カテーテル- ミッドラインカテーテル- バタフライ/ウィングスチールニードル 末梢動脈アクセス装置- 急性期医療における持続的血行動態モニタリングおよび血液サンプリングに重要な役割を果たし、セグメント成長を促進

6.4 機能性、患者の安全性、手技の効率性を高めるアクセサリーへのニーズが市場を牽引

6.5 緊急時に重要な役割を果たす骨内血管アクセス装置が高ストレス医療施設での普及を促進

血管アクセス装置市場、挿入経路別

140

7.1 導入

7.2 急性期医療における必須治療投与の必要性が高まる静脈内挿入ルートが市場成長を促進

7.3 感染リスクの低減、患者の快適性の向上、最小限のメンテナンスが市場成長を促進する皮下挿入ルート

7.4 重大な緊急事態における迅速かつ信頼性の高いアクセスの必要性が骨内挿入経路の普及を促進

血管アクセス装置市場、用途別

148

8.1 導入

8.2 薬剤投与 化学療法- 癌の罹患率の増加と癌治療の進歩がその他の薬剤投与分野を牽引

8.3 輸液・栄養管理 慢性疾患における静脈内治療のニーズの増加が市場成長を促進

8.4 輸血:サラセミアやリンパ腫に対する輸血ニーズが増加し、市場成長を後押し

8.5 正確な画像診断、体液検査、患者モニタリングへの依存度が高まる診断・検査が市場成長を促進

血管アクセス装置市場:エンドユーザー別

163

9.1 導入

9.2 公立病院 – 新興国における手頃な医療サービスに対する需要の高まりが市場を牽引 公立病院 – 高度な医療サービスと質の高い治療オプションに対する需要の高まりが市場を牽引

9.3 診療所・外来診療所:外来患者の処置や費用対効果の高い治療に対する需要の高まりが市場の成長を促進

9.4 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 5434