血管閉鎖装置のグローバル市場規模/シェア/動向分析レポート(2025年~2030年):心臓、脳血管

市場概要

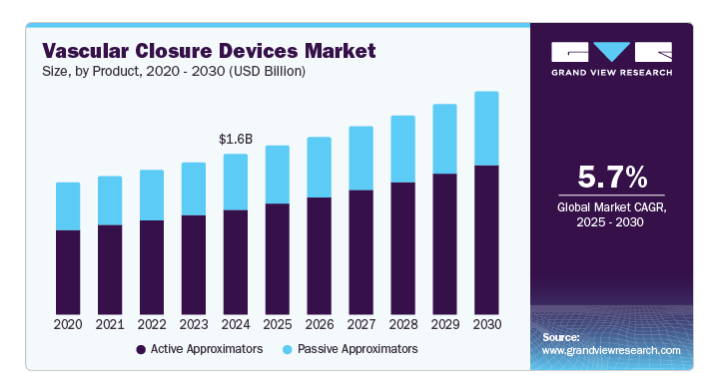

血管閉鎖装置の世界市場規模は2024年に15億6000万米ドルとなり、2025年から2030年にかけて年平均成長率5.7%で成長すると予測されています。この成長は、心血管疾患(CVDs)の有病率の増加により、より多くの血管処置が必要となり、その結果、これらの装置の需要が高まることが要因となっています。血管閉鎖装置(VCD)の技術的進歩も大きな役割を果たしており、手技をより効率的で安全なものにしています。また、高齢化により血管疾患が発生しやすくなっていることも、市場をさらに牽引しています。

インターベンショナル・ラジオロジー手技に対する好意的な償還政策が、医療提供者に血管閉鎖装置をより広く採用するよう促しています。例えばアメリカでは、メディケアが外来血管処置を包括的にカバーしているため、病院がこれらの装置を頻繁に利用するようになりました。また、発展途上国における医療費の増加により、血管閉鎖装置を含む先進医療機器へのアクセスが向上しています。

2024年の世界の血管閉鎖装置市場は、アクティブ近似器が総売上の65.7%を占めています。このセグメントの成長を後押ししているのは、低侵襲処置に対する需要の増加と、頻繁なカテーテル処置が必要となる心血管疾患の有病率の上昇です。さらに、受動的近似器は、能動的装置が適さないような特殊な臨床状態の患者に好まれることが多いです。

パッシブ型近似器セグメントは、これらの装置の承認数の増加と使いやすさによって、予測期間中にCAGR 5.1%で成長する見込みです。パッシブ近似器はシンプルで合併症の発生率が低いため、幅広い血管処置に適しています。

2024年の世界の血管閉鎖装置市場は、心臓インターベンション分野が大半を占めています。その主な理由は、世界的に心血管疾患の有病率が高く、心臓カテーテル検査が頻繁に必要なためです。血管形成術やステント留置などの心臓インターベンションでは、出血や血腫形成などの合併症を最小限に抑えるために効率的な血管閉鎖が必要です。VCDは迅速な止血を実現し、早期の歩行を容易にする効果があるため、心臓手術には欠かせないものとなっています。

末梢血管インターベンション分野は、予測期間中2番目に速い速度で成長すると予測されています。この成長は、血管形成術やアテローム切除術などのインターベンションを必要とする末梢動脈疾患(PAD)やその他の末梢血管疾患の罹患率の上昇に起因しています。末梢インターベンションにおけるVCDの需要は、回復時間や入院期間を短縮し、医療施設における患者のスループットを向上させる必要性によって牽引されています。

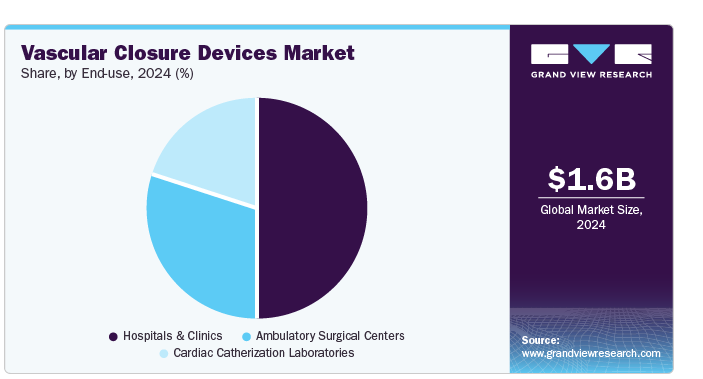

病院や診療所では、心臓カテーテル検査、血管形成術、その他のインターベンショナル手技を含む血管処置が大量に行われるため、2024年の売上シェアは病院や診療所が圧倒的です。装置や診療所は高度な医療インフラと熟練した医療専門家を備えており、複雑な血管インターベンションを実施するために不可欠です。このような環境でVCDが好まれる背景には、止血時間を短縮し、合併症を最小限に抑え、患者の早期歩行を促進することで、全体的な患者の転帰と業務効率を改善できることがあります。さらに、心血管疾患の有病率の増加やインターベンショナル手技の世界的な増加により、病院や診療所におけるVCDの需要がさらに高まっています。

外来手術センター(ASC)分野は、2025年から2030年にかけて最も速いCAGRで成長すると予測されています。ASCは、外来外科手術の実施において、従来の病院環境に代わる費用対効果に優れた便利な選択肢を提供します。このセグメントの成長は、低侵襲処置へのシフトの増加、医療技術の進歩、有利な償還政策を含むいくつかの要因によって促進されています。ASCは、回復時間の短縮と医療費の削減を実現し、質の高い治療を提供できることから、ますます人気が高まっています。ASCの数が増加し、幅広い血管処置を行えるようになったことで、この分野でのVCDの需要が高まることが予想されます。さらに、患者中心の治療が重視されるようになり、患者のスループットを向上させる必要性が高まっているため、ASCでのVCDの採用がさらに加速すると思われます。

北米の血管閉鎖装置市場は、2024年に44.4%の売上シェアを占めました。この地域の高度な医療施設と革新的な医療技術の高い採用率が市場の成長に大きく貢献しています。また、カテーテル治療件数の増加や低侵襲手術に対する需要の高まりが、北米市場をさらに後押ししています。

アメリカは、心血管疾患の罹患率の高さ、患者数の多さ、多額の医療費支出に起因して、2024年の北米市場で最大の収益シェアに貢献しました。また、大手市場プレイヤーの存在とVCD技術の継続的な進歩も市場拡大に重要な役割を果たしています。さらに、有利な償還政策と規制当局の承認が、アメリカにおけるVCDの普及を支えています。

アジア太平洋地域の血管閉鎖装置市場は、2025年から2030年にかけて年平均成長率7.1%で成長すると予測されています。これは、インドや中国などの新興国における心血管疾患の有病率の増加、医療費の増加、医療インフラの改善などが背景にあります。VCDの利点に関する意識の高まりや低侵襲手術の採用増加も、この地域での市場拡大に寄与しています。

2024年のアジア太平洋地域の血管閉鎖装置市場では中国が大幅な収益シェアを占めています。中国は、2024年のアジア太平洋血管閉鎖装置市場の実質的な収益シェアを占めました。同国は人口が多く、心血管疾患の罹患率も高いため、VCDに対する需要が大きい。さらに、医療インフラの急速な発達とカテーテル治療件数の増加が市場の成長をさらに後押ししています。医療技術の進歩と医療投資の増加に重点を置く中国は、今後数年間も市場を牽引し続けると予想されます。

ヨーロッパの血管閉鎖装置市場は、予測期間中に安定した成長が見込まれます。同地域の成長を支えているのは、心血管疾患の有病率の高さ、高齢化、低侵襲手技の採用増加です。また、確立された医療システムの存在や、先進的なVCD技術の継続的な導入も寄与しています。

主要企業・市場シェア

血管閉鎖装置市場の主要企業には、Abbott、Cardinal Health、Medtronic、Merit Medical、Teleflex Incorporatedなどがあります。

Amcor社は、食品、飲料、製薬業界向けに幅広い包装ソリューションを提供しています。同社の血管閉鎖装置製品には、カートン、パウチ、ボトルなどがあります。

Robert Bosch GmbHは、高度な包装技術ソリューションで知られる血管閉鎖装置市場の重要なプレーヤーです。同社は、食品・飲料業界向けの無菌充填包装機を幅広く提供しています。

血管閉鎖装置市場の主要企業は以下の通り。これらの企業は総計で最大の市場シェアを占め、業界の動向を左右しています。

Abbott

Cardinal Health

Medtronic

Merit Medical

Teleflex Incorporated

Terumo Medical Corporation

Meril Life

Haemonetics

2024年7月、コーディスはMYNXコントロール静脈閉鎖装置のFDA認可を取得し、この革新的な製品によりコーディスの血管外閉鎖ソリューションの幅がさらに広がりました。

2024年6月、Haemonetics Corporationはミッドボア静脈閉鎖装置VASCADE MVP XLの限定市場デビューを発表。Haemonetics社のVASCADEポートフォリオの最新製品で、同社の高度な折りたたみ式ディスク技術と独自の再吸収性コラーゲンパッチを活用し、静脈アクセス部位の迅速な止血を実現します。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界の血管閉鎖装置市場を製品、用途、エンドユーザー別、地域別に分類しています。

製品展望(売上高、百万米ドル、2018年〜2030年)

パッシブ近似器

コラーゲンパグ

シーラントまたはゲルベースの装置

圧迫補助装置

能動的近似器

縫合糸ベースの装置

クリップ式装置

体外式恒温装置

アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

心臓インターベンション

脳血管インターベンション

末梢血管インターベンション

その他

エンドユーザー別の展望(売上高、百万米ドル、2018年~2030年)

病院および診療所

外来手術センター

心臓カテーテル検査室

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

インド

日本

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ(MEA)

アラブ首長国連邦

サウジアラビア

南アフリカ

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 血管閉鎖装置市場の変数、動向、範囲

3.1. 市場導入/ライン展望

3.2. 市場規模および成長見通し(百万米ドル)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. 血管閉鎖装置市場の分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. 血管閉鎖装置市場 製品の推定と動向分析

4.1. セグメントダッシュボード

4.2. 血管閉鎖装置市場: 製品動向分析、2018年〜2030年(百万米ドル)

4.3. パッシブ近似器

4.3.1. パッシブ近似器市場の収益予測および予測、2018年〜2030年(百万米ドル)

4.3.2. コラーゲンパグ

4.3.2.1. コラーゲンパグの市場収益予測および予測、2018年~2030年(百万米ドル)

4.3.3. シーラントまたはゲルベースの装置

4.3.3.1. シーラントまたはゲルベースのVCD市場の売上高推定と予測、2018年〜2030年(百万米ドル)

4.3.4. 圧迫アシスト装置

4.3.4.1. 圧迫アシストVCD市場の売上高推定と予測、2018年~2030年(百万米ドル)

4.4. アクティブ近似器

4.4.1. パッシブ近似器市場の売上高推定と予測、2018〜2030年(百万米ドル)

4.4.2. 縫合糸ベースの装置

4.4.2.1. 縫合糸ベースのVCD市場の収益予測および予測、2018年~2030年(百万米ドル)

4.4.3. クリップベース装置

4.4.3.1. クリップベースVCD市場の売上高推定と予測、2018年〜2030年(百万米ドル)

4.4.4. 体外式静水圧装置

4.4.4.1. 体外式静水圧VCD市場の売上高推定と予測、2018年~2030年(百万米ドル)

第5章. 血管閉鎖装置市場 用途別推定と動向分析

5.1. セグメントダッシュボード

5.2. 血管閉鎖装置市場: 製品動向分析、2018年〜2030年(百万米ドル)

5.3. 心臓インターベンション

5.3.1. 心臓インターベンション市場の収益予測および予測、2018年〜2030年(百万米ドル)

5.4. 脳血管インターベンション

5.4.1. 脳血管インターベンション市場の収益予測および予測、2018年~2030年(百万米ドル)

5.5. 末梢血管インターベンション

5.5.1. 末梢血管インターベンション市場の収益予測および予測、2018年~2030年(百万米ドル)

5.6. その他

5.6.1. その他の血管閉鎖装置市場の収益予測および予測、2018年~2030年(百万米ドル)

第6章 その他 血管閉鎖装置市場 エンドユーザー別の推定と動向分析

6.1. セグメントダッシュボード

6.2. 血管閉鎖装置市場: 用途別動向分析、2018年〜2030年(百万米ドル)

6.3. 病院と診療所

6.3.1. 病院・診療所市場の収益予測および予測、2018年〜2030年(百万米ドル)

6.4. 外来手術センター

6.4.1. 外来手術センター市場の収益予測および予測、2018年~2030年(百万米ドル)

6.5. 心臓カテーテル検査室

6.5.1. 心臓カテーテル検査室市場の収益予測および予測、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-1-68038-275-4