世界の血管グラフト市場動向:予測期間(2025~2033)中に、CAGR5.42%で成長すると予測

市場規模

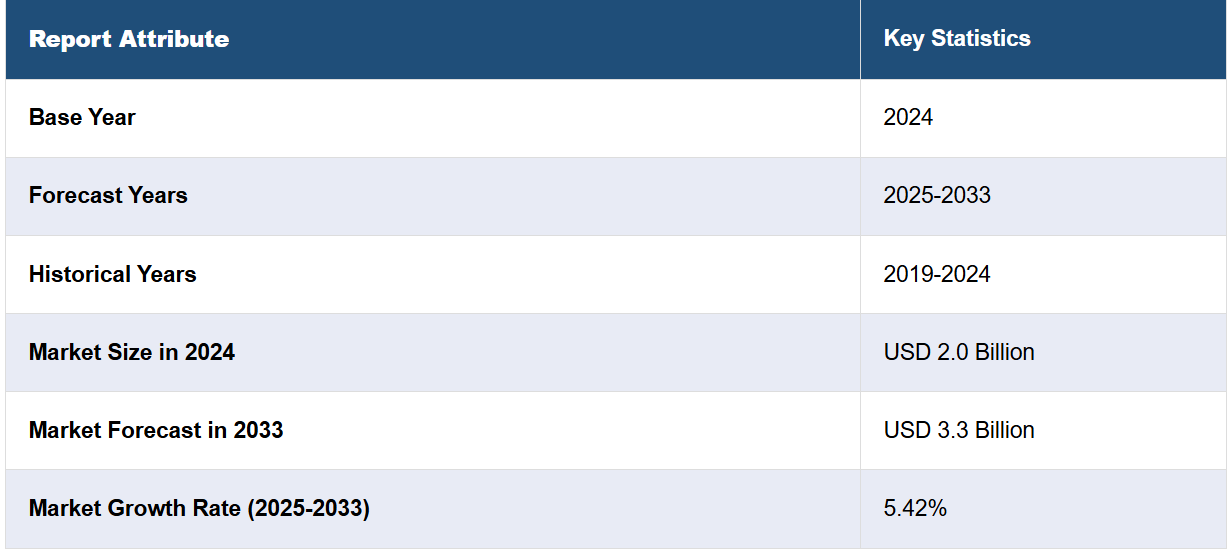

世界の血管グラフト市場規模は、2024年には20億米ドルに達しました。今後、IMARC Groupは、市場が2033年までに33億米ドルに達すると予測しており、2025年から2033年の年間平均成長率(CAGR)は5.42%と予測しています。 致命的な交通事故や外傷の症例数の増加、医療観光への傾倒の高まり、特に高齢者人口における外科手術の増加は、市場を推進する主な要因のいくつかです。

血管移植は、人体の損傷した血管や病気の血管を置き換えたり、バイパスしたり、機能を回復させるために使用される医療機器です。血流を促進し、重要な臓器や組織に十分な血液を供給する人工の導管として機能します。 ダクロンやテフロンなどの合成ポリマーや、患者やドナーから採取した静脈片などの生物由来材料など、さまざまな材料から作ることができます。これらは冠動脈バイパス移植術(CABG)、末梢動脈バイパス、血液透析アクセスなどの外科的処置で一般的に使用されています。

致命的な交通事故の増加と外傷患者数の増加により、世界中で血管移植の需要が高まっています。さらに、血管移植手術を含む専門治療を受けるために、先進的な医療制度を持つ国々を訪れる医療観光への傾向が高まっていることも、市場の成長を後押ししています。さらに、外科手術件数の増加と、医療障害の影響を受けやすい高齢者人口の増加も市場に好影響を与えています。これとは別に、血管疾患の早期診断と治療につながる予防医療への注目が高まっていることも、予防措置としての血管移植の必要性を促進しています。さらに、より迅速で便利な外科手術を提供する外来手術センターの増加も、市場に明るい見通しをもたらしています。

血管グラフト市場の動向/推進要因:

生活習慣病の増加

血管グラフトの需要を促進する主な要因のひとつは、肥満や糖尿病などの生活習慣病の急増です。これらの疾患は、グラフト手術が必要となる血管障害のリスクを著しく高めます。生活習慣病が増加し続ける中、関連する血管合併症の管理に血管グラフトが必要となるケースも大幅に増加すると考えられます。

一般市民の意識向上と教育の増加

血管疾患と利用可能な治療法に関する一般市民の意識が高まっていることも、血管グラフトの需要を促進しています。公衆衛生キャンペーン、教育プログラム、デジタルプラットフォームは、血管疾患のリスクと早期診断・治療の重要性を人々に教育しています。この意識の高まりにより、医療アドバイスを求める人が増え、その結果、血管グラフト手術の実施件数が増加しています。

規制当局の承認と償還政策の増加

規制当局による承認と償還政策の好転は、血管グラフト市場を牽引する上で重要な役割を果たしています。 多くの国の規制当局は、血管グラフトを含む新しい医療機器の承認について、厳格ながらも明確な経路を定めています。 承認された製品は、医療施設により容易に採用されるようになります。 さらに、包括的な償還政策により、患者がこうした高度な治療を選択することが財政的に可能となり、市場における血管グラフトの需要がさらに高まります。

血管グラフト産業の区分:

IMARC Groupは、世界の血管グラフト市場レポートの各セグメントにおける主要な傾向の分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、製品、原材料、用途、エンドユーザーに基づいて市場を分類しています。

製品別内訳:

血管内ステントグラフト

血液透析用アクセスグラフト

冠動脈バイパスグラフト

大動脈疾患用血管グラフト

末梢血管グラフト

血管内ステントグラフトが市場を独占

本レポートでは、製品別に市場を詳細に分類し分析しています。これには、血管内ステントグラフト、血液透析用アクセスグラフト、冠動脈バイパスグラフト、大動脈疾患用血管グラフト、末梢血管グラフトが含まれます。レポートによると、血管内ステントグラフトが最大のセグメントを占めています。血管内ステントグラフトは、腹部大動脈瘤や胸部大動脈瘤などの治療に主に使用される特殊なタイプの人工血管です。 血管内ステントグラフトは、低侵襲(MI)手術技術を用いて配置することができます。 カテーテルを使用して、通常は鼠径部の小さな切開部からステントグラフトを患部に挿入します。 手術が低侵襲であるため、一般的に回復までの期間が短く、術後の痛みが少ないという利点があります。

血液透析用グラフトは、異なる目的で使用されますが、医療分野では同様に重要な役割を果たします。 血液透析用グラフトは、腎不全の治療法である長期的な血液透析を必要とする患者に、信頼性が高く耐久性のある血管アクセスを提供するために使用されます。通常、PTFE(ポリテトラフルオロエチレン)などの合成素材で製造されるこれらのグラフトは、外科手術によって動脈と静脈を接続するために移植され、通常は腕に移植されます。 透析用アクセスグラフトは、透析に使用できるようになるまでに数週間の成熟期間を必要とするAV瘻とは異なり、即時に使用できるという利点があります。

原材料別内訳:

ポリテトラフルオロエチレン(PTFE)

ポリエステル

ポリウレタン

生合成

ポリテトラフルオロエチレン(PTFE)が市場で最大のシェアを占めている

原材料をベースにした市場の詳細な内訳と分析も報告書に記載されている。これには、ポリテトラフルオロエチレン(PTFE)、ポリエステル、ポリウレタン、生合成が含まれる。報告書によると、ポリテトラフルオロエチレン(PTFE)が最大の市場シェアを占めています。ポリテトラフルオロエチレン(PTFE)は合成フッ素樹脂の一種で、血管グラフトの製造に頻繁に用いられる原材料です。化学的に不活性で生体適合性があり、摩擦係数が低いことから、医療用途に適した素材として知られています。特に血液透析用アクセスグラフトとして広く使用されています。PTFEグラフトは、他の種類のグラフトのように成熟するまでに時間を要することがないため、移植後すぐに使用できることが多い。

ポリエステルもまた、血管グラフトの製造に広く使用されている合成素材であり、特に大動脈や末梢血管のバイパス手術のような用途で使用されている。ポリエステル血管グラフトは、ダクロンというブランド名で販売されていることも多く、数十年にわたって使用されており、安全性と有効性は十分に確立されている。ポリエステルは、引張強度や耐久性などの優れた機械的特性で知られており、長期移植に最適な素材です。また、生体適合性にも優れ、組織の侵入を可能にするため、移植片を長期間にわたって確実に固定することができます。

用途別内訳:

心臓動脈瘤

腎不全

血管閉塞

冠動脈疾患

心臓動脈瘤が市場を独占

このレポートでは、用途別の市場の詳細な内訳と分析を提供しています。これには、心臓動脈瘤、腎不全、血管閉塞、冠動脈疾患が含まれます。レポートによると、心臓動脈瘤が最大のセグメントを占めています。血管移植は、心臓の心房または動脈の壁に発生する限局性の異常な膨らみである心臓動脈瘤の治療において重要な役割を果たします。この場合の人工血管の使用は、血管や心臓の壁の弱体化した部分をバイパスしたり、置き換えたりすることを目的としており、それによって破裂やそれに続く生命を脅かす事態を防ぐことができます。冠動脈バイパス移植術(CABG)などの手術では、ポリエステルやPTFEなどの移植材料を使用して、詰まったり機能が低下した動脈の周囲に血流を迂回させることで、心筋への十分な血液供給を回復することができます。

腎不全の場合、血管移植片は血液透析用の機能的アクセスポイントを作成するために一般的に使用されます。腎臓が血液を適切にろ過できなくなった患者には、老廃物を除去するために血液透析が必要となります。このプロセスには、信頼性の高い血管アクセスが不可欠です。PTFEから作られることが多い血液透析用アクセス移植片は、通常は腕の動脈と静脈を外科的に接続するために使用されます。この接続は動静脈(AV)グラフトとして知られ、透析セッション中に効率的な血液除去と血液の戻りを促す高流量回路を提供します。これらのグラフトは、静脈の質が悪い、またはその他の医学的配慮により動静脈瘻を使用できない患者にとって特に有用です。

エンドユーザー別内訳:

病院

外来手術センター(ASC

病院が市場で最大のシェアを占める

エンドユーザー別の詳細な内訳と分析も報告書に記載されています。これには、病院と外来外科センター(ASCs)が含まれます。報告書によると、病院が最大の市場シェアを占めています。病院は血管移植片の主なエンドユーザーの1つです。病院では、冠動脈バイパス移植(CABG)、動脈瘤の治療、末梢動脈疾患の介入など、さまざまな外科手術で血管移植片が使用されています。病院は、これらの移植片の移植と維持を成功させるための専門外科病棟、高度な診断機器、術後ケア施設など、包括的な医療インフラを整えていることが多くあります。多くの血管外科手術は複雑であり、心臓血管外科医やインターベンショナルラジオロジストなどの専門医療スタッフが必要であるため、血管移植片の主要なエンドユーザーとして病院は最適です。

また、外来手術センター(ASC)も血管グラフトの主要なエンドユーザーですが、病院と比較するとその範囲は限定的です。ASCは、入院を必要としない手術を行う医療施設です。低侵襲手術(MIS)技術の進歩により、血管グラフトを使用する特定の手術、例えば血管内ステント留置術の一部は、このような環境でも実施できるようになりました。ASCsは、患者の回転が速く、コストが低く、より合理化された患者体験を提供できるという利点があります。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

北米が圧倒的な優位性を示し、血管グラフト市場で最大のシェアを占めている

市場調査レポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、北米が最大の市場シェアを占めています。

糖尿病患者の急増は、北米地域における市場成長を後押しする主な要因のひとつです。さらに、AIや高度な画像診断などの最先端の診断技術の採用が増加していることも、同地域の市場成長に貢献しています。この他にも、MI手術への関心の高まりが市場に好影響を与えています。

競合状況

大手企業は、生体適合性を向上させ、組織統合を促すために、生きた細胞や生体分子を組み込むことで、これらの欠点を軽減することを目的とした、バイオエンジニアリングや薬剤溶出性グラフトの開発を行っています。 また、これらのグラフトは、血流にゆっくりと放出される薬剤でコーティングされており、術後の血栓形成や血管狭窄のリスクを低減します。さらに、主要企業は3Dプリンティング技術を採用し、個々の患者の特定の解剖学的ニーズに適合するカスタム血管グラフトを作成することで、不適合グラフトから生じる合併症のリスクを低減しています。また、ナノテクノロジーを活用し、より優れた柔軟性や血栓形成性の低減など、独自の機械的および生物学的特性を提供しています。

このレポートは、市場における競争状況の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Abbott Laboratories

B. Braun SE (B. Braun Holding GmbH & Co. KG)

Becton, Dickinson and Company

Cook Group Incorporated

Cordis

CryoLife Inc.

Getinge AB

Heat Medical Europe BV

LeMaitre Vascular

Medtronic plc

Terumo Corporation

W. L. Gore & Associates Inc.

最近の動向:

2021年、テルモ株式会社は、腹部大動脈瘤(AAA)患者の治療を支援するTREO™腹部大動脈ステントグラフトシステムが米国食品医薬品局(FDA)の承認を受け、米国で販売されることを発表しました。

2023年、アボット・ラボラトリーズは最近、末梢動脈疾患および冠動脈疾患の治療に使用される革新的な粥腫切除システムを持つ医療機器会社であるCardiovascular Systems, Inc.を買収しました。

2022年、B. Braun SE (B. Braun Holding GmbH & Co. KG) は、製品ポートフォリオの拡大を目的として、革新的なカテーテル固定器具Clik-FIXのポートフォリオをStarboard Medical, Inc.から取得しました。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 イントロダクション

4.1 概要

4.2 主要産業動向

5 世界の血管グラフト市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品別市場内訳

6.1 血管内ステントグラフト

6.1.1 市場動向

6.1.2 市場予測

6.2 血液透析用グラフト

6.2.1 市場動向

6.2.2 市場予測

6.3 冠動脈バイパスグラフト

6.3.1 市場動向

6.3.2 市場予測

6.4 大動脈疾患用血管グラフト

6.4.1 市場動向

6.4.2 市場予測

6.5 末梢血管グラフト

6.5.1 市場動向

6.5.2 市場予測

7 原材料別市場

7.1 ポリテトラフルオロエチレン(PTFE)

7.1.1 市場動向

7.1.2 市場予測

7.2 ポリエステル

7.2.1 市場動向

7.2.2 市場予測

7.3 ポリウレタン

7.3.1 市場動向

7.3.2 市場予測

7.4 生物合成

7.4.1 市場動向

7.4.2 市場予測

8 用途別市場規模

8.1 心臓動脈瘤

8.1.1 市場動向

8.1.2 市場予測

8.2 腎不全

8.2.1 市場動向

8.2.2 市場予測

8.3 血管閉塞

8.3.1 市場動向

8.3.2 市場予測

8.4 冠動脈疾患

8.4.1 市場動向

8.4.2 市場予測

9 エンドユーザー別市場規模

9.1 病院

9.1.1 市場動向

9.1.2 市場予測

9.2 外来外科センター(ASC)

9.2.1 市場動向

9.2.2 市場予測

10 地域別市場

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋地域

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別の市場内訳

10.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A6256