世界のV2G(Vehicle-to-Grid)市場展望:2024年から2032年の間に、CAGRは34.8%で成長すると予測

市場規模

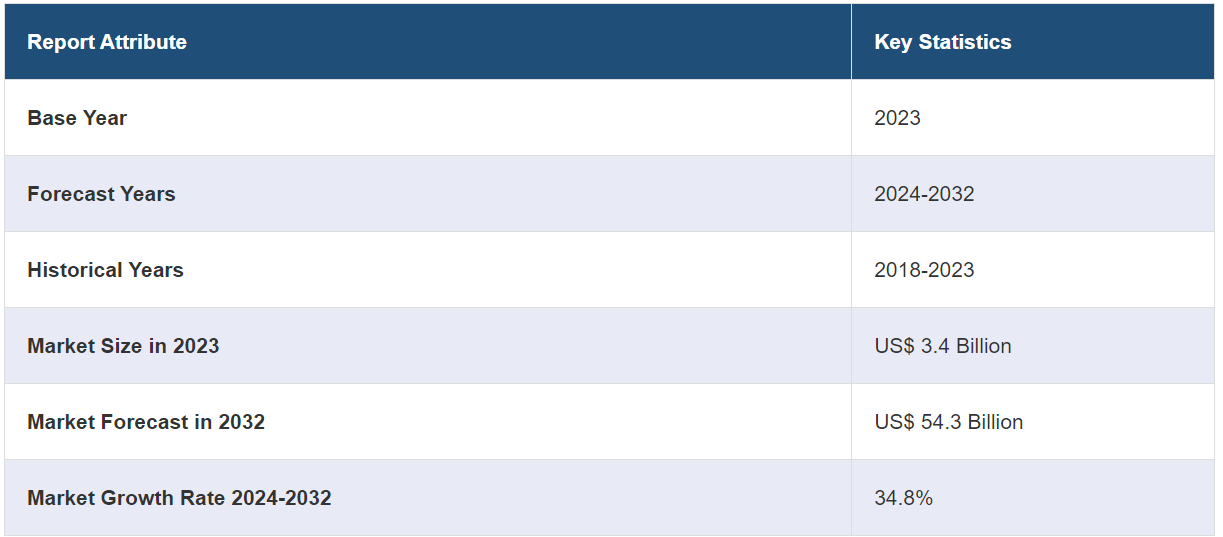

世界的なV2G市場の規模は、2023年には34億米ドルに達しました。IMARC Groupは、今後、2032年までに市場規模が543億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は34.8%になると予測しています。この市場は、電気自動車(EV)の生産と販売の増加、再生可能エネルギー統合の需要の高まり、双方向の電力の流れを可能にする先進的な双方向充電インフラの導入、スマートグリッド技術の大幅な改善、持続可能なエネルギーソリューションに対する政府のインセンティブによって牽引されています。

V2G市場分析:

主な市場推進要因:市場は、効率的なエネルギー管理システムの必要性を生み出す電気自動車の普及によって牽引されています。さらに、再生可能エネルギーと送電網の安定性を促進する政府の奨励策と規制面のサポートも、成長を促す要因となっています。スマートグリッドインフラとエネルギー貯蔵ソリューションにおける技術革新は、V2Gの能力を高め、市場の成長をさらに後押ししています。

さらに、持続可能で費用効率の高いエネルギーソリューションに対する新たなニーズの高まりにより、既存の電力網へのV2Gシステムの統合が促進されています。

主な市場動向:V2G市場における主な動向のいくつかには、エネルギー効率と電力網の安定性を向上させる先進的なV2G技術の出現が挙げられます。

さらに、自動車メーカー、公益事業会社、テクノロジープロバイダー間のパートナーシップの増加が、大規模なV2G実装を促進しています。また、V2GシステムへのAIおよびMLの組み込みにより、組織はエネルギーの流れと使用を最適化することができ、市場の成長を後押ししています。再生可能エネルギー源への投資の増加とスマートシティ構想の推進も重要な傾向であり、エネルギーの供給と需要のバランスを取るためにV2Gソリューションの採用を推進しています。

地理的な傾向:電気自動車の堅固なインフラと先進的なスマートグリッド技術により、北米がV2G市場をリードしています。この地域の強力な規制支援と再生可能エネルギープロジェクトへの多額の投資が市場の成長に貢献しています。さらに、北米にはV2Gのイノベーションを先導する大手テクノロジー企業や自動車メーカーが拠点を置いています。大規模なパイロットプロジェクトや政府、公益事業、民間部門間の協力関係もV2Gの採用を加速させ、この地域の市場リーダーシップを確かなものにしています。

競合状況:V2G業界における主要企業の一部には、AC Propulsion Inc.、Coritech Services Inc.、DENSO Corporation、Enerdel Inc.、ENGIE Group、EV Grid、Hitachi Ltd.、Nissan Motor Company Ltd.、NRG Energy Inc.、OVO Energy Ltd.などがあります。

課題と機会:市場には大きな機会があり、エネルギーコストの削減、送電網の安定性の向上、再生可能エネルギー源の統合などの可能性が含まれます。電気自動車の人気が高まり、エネルギー貯蔵技術が進歩していることから、大きな成長が見込まれています。しかし、初期コストの高さ、規制上のハードル、大規模なインフラ開発の必要性などの課題が市場の成長を妨げる可能性があります。サイバーセキュリティの懸念に対処し、異なるシステム間のシームレスな相互運用性を確保することも、V2G技術の普及には不可欠です。

V2G市場の動向:

電気自動車(EV)の生産と販売の増加

電気自動車(EV)の生産と販売の急増は、V2G市場を大幅に後押しし、目覚ましい成長を促し、よりクリーンで持続可能なエネルギーソリューションへの世界的なシフトを推進しています。Livemintによると、過去10年間で世界の電気自動車(EV)の販売台数は毎年約30%増加しています。注目すべきは、13カ国で新車販売台数の10%以上が電気自動車となっていることです。国際エネルギー機関(IEA)はさらに、2023年の電気自動車の販売台数は2022年より350万台増加し、前年比35%増となったと報告しています。2023年には、世界中で約1,400万台の電気自動車が新規登録され、その年の電気自動車の70%がバッテリー式電気自動車でした。 消費者のEVに対する認識と受容が高まるにつれ、V2Gシステムにも同様の傾向が見られます。 消費者がEVとその利点に慣れていくにつれ、V2Gのコンセプトは支持を集めています。 自動車の所有者は、車のバッテリーが走行とエネルギー貯蔵/転送の両方に使えるという考えにますます抵抗を感じなくなっています。このような消費者行動と認識の変化が、V2G市場の拡大を推進しています。

政府による支援的なイニシアティブと政策

政府による支援的なイニシアティブと政策は、インフラ開発に対する大幅な財政的インセンティブ、税額控除、および資金提供を行うことで、V2G業界を推進しています。これらの施策は、消費者と企業にとってのコスト障壁を低減し、V2G技術の採用を促進します。また、政府は再生可能エネルギーの統合と電力網の安定化を促進する規制や基準を定め、V2Gシステムにとって好ましい環境を創出しています。さらに、研究開発への公的投資もV2G技術の進歩を後押しし、より効率的で利用しやすいものにすることで、市場の成長を加速させています。例えば、2024年に中国国家発展改革委員会(NDRC)は、2025年までに新エネルギー自動車を電力網に統合するための初期技術基準を確立する命令を出しました。このレポートでは、2030年までに新エネルギー車が同国の新しい蓄電インフラの重要な一部を占めるようになると予測しています。さらに、国家発展改革委員会は、揚子江デルタ、珠江デルタ、北京、四川省、重慶など、V2G統合に適した条件を備えた地域で50以上のパイロットプログラムを開始する計画です。

スマートグリッドの採用

スマートグリッドの普及は、V2G(Vehicle-to-Grid)市場に大きな変化をもたらし、ポジティブな影響を与えています。 スマートグリッドは、エネルギーの供給と需要をインテリジェントに管理することで、グリッドの安定性、信頼性、効率性を向上させることに優れています。 V2Gシステムは、柔軟なエネルギー資源としてこの強みを活用しています。 電気自動車(EV)は、スマートグリッドに接続することで、需要の少ない時間帯に余剰電力を蓄え、ピーク時の需要に合わせて蓄えた電力をグリッドに供給することができます。この負荷分散機能により、電力供給が大幅に最適化され、停電や電力品質の問題を防ぐことができます。さらに、スマートグリッドの普及は再生可能エネルギーの利用を促進し、V2G技術の成功に不可欠です。国際エネルギー機関(IEA)によると、2022年には、先進国と新興国の両方で、電化と再生可能エネルギーの統合を支援するために、電力網への投資が約8%増加しました。欧州連合(EU)は2030年までに5840億ユーロ(6330億米ドル)を投資する計画で、その中には配電網への4000億ユーロが含まれています。中国は2023年までに770億米ドル、第14次5ヵ年計画期間中に3290億米ドル、合計4420億米ドルを投資すると発表しました。日本は新しい配電網技術に20兆円(1550億米ドル)の基金を導入しました。インドはスマートメーター向けに368億米ドルの計画を立ち上げた。米国エネルギー省は送電網のアップグレードに105億米ドルのプログラムを提案した。世界銀行はアフリカにおける分散型再生可能エネルギーへの民間投資を促進した。

V2G市場の区分:

IMARC Groupは、市場の各区分における主要なトレンドの分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、ソリューションタイプ、車両タイプ、充電タイプ、用途に基づいて市場を分類しています。

ソリューションタイプ別内訳:

電気自動車給電設備(EVSE)

スマートメーター

ホームエネルギー管理(HEMS)システム

ソフトウェアソリューション

電気自動車給電設備(EVSE)が市場を独占

このレポートでは、ソリューションタイプ別に市場の詳細な内訳と分析を提供しています。これには、電気自動車給電設備(EVSE)、スマートメーター、ホームエネルギー管理(HEMS)システム、ソフトウェアソリューションが含まれます。レポートによると、電気自動車給電設備(EVSE)が最大のセグメントを占めています。

電気自動車給電設備(EVSE)は、EVと送電網間の双方向エネルギーの流れを促進する上で不可欠な役割を果たしているため、V2G市場の規模を牽引しています。EVSEは、EVのバッテリーを効率的かつ安全に充電・放電するための必要なインフラを提供します。スマートグリッド技術の進歩と再生可能エネルギー源の採用拡大に伴い、EVSEシステムはエネルギー配分の最適化と送電網の安定性の向上に不可欠です。この機能により、EVSEはV2Gソリューションの統合に不可欠な要素となり、持続可能なエネルギー利用と送電網の信頼性を促進します。

車両タイプ別内訳:

バッテリー電気自動車(BEV)

燃料電池電気自動車(FCEV)

プラグインハイブリッド電気自動車(PHEV)

バッテリー電気自動車(BEV)が市場で最大のシェアを占めています

車両タイプ別の市場の詳細な内訳と分析もレポートに記載されています。これには、バッテリー電気自動車(BEV)、燃料電池電気自動車(FCEV)、プラグインハイブリッド電気自動車(PHEV)が含まれます。レポートによると、バッテリー電気自動車(BEV)が最大の市場シェアを占めています。

バッテリー電気自動車(BEV)は、車両と電力網(Vehicle-to-Grid)市場分析において最大のシェアを占めています。これは、BEVが大容量のバッテリーを搭載しており、エネルギー貯蔵の可能性が大きいことが理由です。これにより、BEVはエネルギーを効率的に貯蔵し、電力網に送り返すことで、供給と需要のバランスを取ることができます。さらに、バッテリー技術の進歩、政府の奨励策、環境問題への関心の高まりを背景に、BEVの普及が進んでいることも、V2G市場におけるBEVの優位性を高めています。電力網の安定性を維持し、再生可能エネルギー源を統合する能力は、さらに市場シェアを強化するでしょう。 IEAの年次見通し報告書によると、2035年までに、バッテリー電気自動車およびプラグインハイブリッド車(BEV/PHEV)が世界の自動車販売台数の3分の2を占めるようになると予測されています。今年、これらの車両の販売台数は2023年の1,400万台弱から1,700万台へと20%以上増加しました。この分析では、現在の政策設定を前提に、2030年までに中国の道路を走る車の3台に1台、米国とEUでは5台に1台が電気自動車になると予測しています。さらに、2024年5月にElectric Autonomyに掲載された記事によると、カナダでは2023年に13万台のバッテリー式電気自動車(BEV)が販売され、2022年の販売台数を35%上回りました。

充電タイプ別内訳:

一方向充電

双方向充電

双方向充電が市場の最大シェアを占める

充電タイプ別の市場の詳細な内訳と分析も、このレポートで提供されています。これには、一方向充電と双方向充電が含まれます。レポートによると、双方向充電が最大の市場シェアを占めています。

双方向充電は、電気自動車(EV)が送電網から電力を引き出すと同時に送電網に電力を供給できるため、V2G市場で最大のシェアを占めています。この機能により、EVは移動式エネルギー貯蔵装置として機能し、エネルギー管理に柔軟性をもたらし、送電網の安定性を高めることができます。需要の少ない時間帯に余剰電力を蓄電し、ピーク時に放出することで、再生可能エネルギー源の統合をサポートします。さらに、双方向充電は消費者の電気料金の削減と収益の創出にも役立つため、その採用はさらに加速するでしょう。例えば、2023年6月には、ルノーが全電気自動車のルノー5に双方向充電を導入する計画を発表しました。この技術を搭載した最初のルノー車となる予定です。V2Gサービスは、2024年にフランスとドイツでルノー5とともに開始され、2025年には英国でも開始される予定です。この取り組みは、ルノーのモビリティブランドであるMobilizeを通じて調整されています。

用途別内訳:

ピーク電力販売

起動予備力

ベースロード電力

その他

ピーク電力販売が市場で最大のシェアを占める

用途に基づく市場の詳細な内訳と分析も、このレポートで提供されています。これには、ピーク電力販売、起動予備力、ベースロード電力、その他が含まれます。このレポートによると、ピーク電力販売が最大の市場シェアを占めています。

ピーク電力販売は、EVの所有者と電力会社に利益をもたらすため、V2G市場で最大のシェアを占めています。電力需要のピーク時には、送電網に追加の電力が必要となり、EVはバッテリーに蓄えられたエネルギーを供給することで、所有者に報酬が支払われます。この方法により、電力網の安定性と効率性が向上し、従来の発電所への依存度が低下し、再生可能エネルギー源の統合が促進されます。経済的なインセンティブと電力網のメリットにより、ピーク時の電力販売がV2G市場の主要な要因となっています。例えば、2024年2月、日産自動車株式会社は、電気自動車(EV)の価値を高めることを目的とした「日産エナジーシェア」サービスを日本で開始すると発表しました。このサービスは、先進的なエネルギー管理技術を用いてEVのバッテリーの充電と放電を制御し、企業や自治体を対象としています。スマート充電による負荷シフト、需要の高い時間帯の放電管理によるピークカット、ソーラーパネルとの統合による再生可能エネルギーの効率的利用、双方向充電技術による充電スケジュールの調整など、再生可能エネルギー目標の達成を目指す企業を支援します。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

欧州

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が圧倒的な優位性を示しており、V2G市場で最大のシェアを占めている

また、このレポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。 レポートによると、北米が最大の市場となっています。

北米が市場を独占しているのにはいくつかの要因があります。この地域では温室効果ガス排出量の削減と気候変動対策に重点的に取り組んでいるため、V2G技術への投資が大幅に増加しています。電気自動車(EV)の普及が進んでいることも、この傾向に拍車をかけています。EVは化石燃料への依存度を低減し、有害な車両排出ガスを削減します。政府によるインセンティブ、税額控除、電気自動車やクリーンエネルギー推進政策などのイニシアティブは、市場の成長をさらに後押しします。さらに、スマートグリッドインフラの進歩は、V2Gシステムの統合と効率性を高め、市場の拡大を支えています。これらの要因が総合的に作用し、北米はV2G市場のリーダーとしての地位を確立し、持続可能なエネルギーの実践と技術革新を促進しています。

例えば、2023年9月には、BMWグループ、フォード・モーター・カンパニー(F)、アメリカン・ホンダ・モーター・カンパニー(HMC)が提携し、公益事業者、自動車メーカー、電気自動車(EV)オーナー間のギャップを埋めることを目的とした新会社、チャージスケープ(ChargeScape)を設立しました。ChargeScapeは、オープン・ビークル・グリッド統合プラットフォーム(OVGIP)に関する幅広い業界横断的研究を活用し、管理されたエネルギーサービスを通じて電気自動車(EV)技術の潜在能力を最大限に引き出す、統一された費用対効果の高いプラットフォームの構築を目指しています。このイニシアティブはまた、需要の少ない時間帯の電気料金の割引や、V2Gによるエネルギー共有への参加など、グリッドサービスを通じてEVオーナーに経済的利益をもたらすことも目指しています。

競合状況

市場調査レポートでは、市場の競合状況についても包括的な分析を行っています。また、すべての主要企業の詳しい企業概要も提供されています。V2G業界における主要企業の一部には、AC Propulsion Inc.、Coritech Services Inc.、DENSO Corporation、Enerdel Inc.、ENGIE Group、EV Grid、Hitachi Ltd.、Nissan Motor Company Ltd.、NRG Energy Inc.、OVO Energy Ltd.などがあります。

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。)

V2G(Vehicle-to-Grid)市場の大手企業は、V2Gシステムの効率性、拡張性、性能を向上させるための研究開発に多額の投資を行っています。 これらの企業は、双方向充電技術の改善、バッテリー管理システムの最適化、スマートグリッドとのシームレスな統合を確実にするための高度な通信プロトコルの開発に重点的に取り組んでいます。さらに、大手企業は電気自動車(EV)メーカー、公益事業者、その他の利害関係者と協力し、強固なV2Gエコシステムを構築しています。また、より多くのEVをサポートし、V2Gプログラムへの幅広い参加を促進するために、戦略的な場所にV2G対応の充電ステーションを展開しています。V2Gシステムを太陽光や風力などの再生可能エネルギー源と統合することは、これらのシステムの持続可能性を高める上で重要な焦点となっています。さらに、V2G技術の利点と、よりクリーンで持続可能なエネルギーシステムの推進におけるその重要な役割について、積極的に消費者に啓蒙しています。

例えば、2024年6月には、トヨタ・モーター・ノースアメリカと地元の電力会社Pepcoが、メリーランド州でトヨタbZ4Xのバッテリー電気自動車(BEV)を活用したV2G(V2G)の共同研究を行っています。この取り組みは、双方向電力の流れを可能にする技術を探求することを目的としており、これにより、BEVの所有者は、車両を充電するだけでなく、電力を地域の送電網に送り返すことも可能になります。

V2G技術は、エネルギーの信頼性向上、再生可能エネルギーの統合、電気料金の削減の可能性を約束するものです。さらに、この提携は、V2G技術の普及を促進するために、EV所有者の充電習慣と車両の使用状況を把握することを目指しています。

V2G市場ニュース:

2023年3月、OVO Energy Ltd.は、電力使用量の少ない時間帯にEVを自動的に充電できるスマート充電電気自動車プラン「Charge Anytime」の開始を発表した。

2023年6月、ENGIEグループは、2025年までにフランス国内で乗用車および大型貨物車向けに12,000の電気充電ポイントを開発することを目指す新ブランド「ENGIE Vianeo」の立ち上げを発表した。

2023年5月、株式会社デンソーは、電気自動車市場の拡大に向けた絶縁ゲート型バイポーラ・トランジスタ(IGBT)の生産において、ユナイテッド・セミコンダクター・ジャパン株式会社(USJC)と提携することを発表した。

【目次】

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界トレンド

5 世界のVehicle-to-Grid市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 ソリューションタイプ別市場内訳

6.1 電気自動車給電設備(EVSE)

6.1.1 市場動向

6.1.2 市場予測

6.2 スマートメーター

6.2.1 市場動向

6.2.2 市場予測

6.3 ホームエネルギー管理(HEM)システム

6.3.1 市場動向

6.3.2 市場予測

6.4 ソフトウェアソリューション

6.4.1 市場動向

6.4.2 市場予測

7 車両タイプ別市場内訳

7.1 バッテリー式電気自動車(BEV)

7.1.1 市場動向

7.1.2 市場予測

7.2 燃料電池式電気自動車(FCEV)

7.2.1 市場動向

7.2.2 市場予測

7.3 プラグインハイブリッド電気自動車(PHEV)

7.3.1 市場動向

7.3.2 市場予測

8 充電タイプ別市場

8.1 単方向充電

8.1.1 市場動向

8.1.2 市場予測

8.2 双方向充電

8.2.1 市場動向

8.2.2 市場予測

9 用途別市場

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A3116