ビデオストリーミングソフトウェアの世界市場規模は2030年までにCAGR 16.4%で拡大する見通し

市場概要

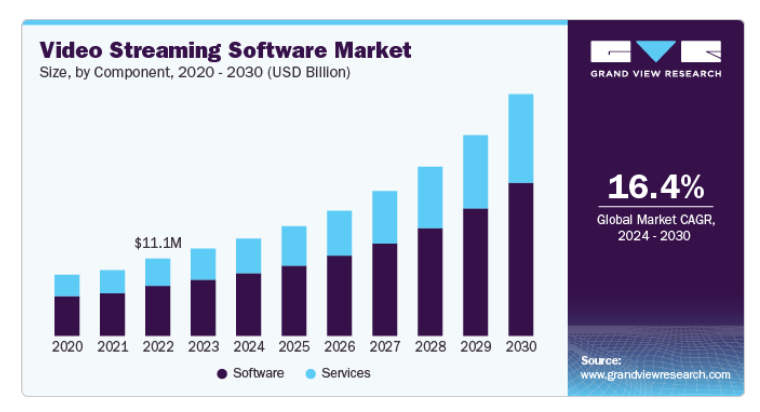

ビデオストリーミングソフトウェアの世界市場規模は2023年に125億2000万米ドルと推定され、2024年から2030年にかけて年平均成長率16.4%で成長すると予測されています。オンデマンドコンテンツに対する需要の高まりが市場成長の主な要因であり、消費者は利便性と柔軟性を提供するビデオオンデマンド(VoD)サービスをますます好むようになっています。スマートデバイスの普及とインターネットインフラの強化、特に5Gの世界的な展開は、ストリーミング体験に革命をもたらし、デバイス間でより速く、よりスムーズで、よりアクセスしやすいストリーミングを可能にしました。

ライブストリーミングは、ゲーム、スポーツ、eコマースなど、視聴者とのリアルタイムの交流が重要な分野でも人気を集めています。さらに、eラーニング・プラットフォームや遠隔医療サービスの台頭により、教育や医療におけるビデオ・ストリーミングの利用が大幅に増加しています。企業分野では、社内コミュニケーション、ウェビナー、企業研修にビデオソリューションが採用されています。動画解析やコンテンツ推奨システムにAIや機械学習を統合することで、ユーザー体験がさらに向上し、ユーザーエンゲージメントが促進されます。さらに、拡張性と柔軟性を提供するクラウドベースのソリューションの採用により、あらゆる規模の企業が動画ストリーミングにアクセスできるようになりました。このような要因が総合的に、市場の継続的な上昇を支えています。

COVID-19の流行によって加速したリモートワーク、遠隔学習、バーチャル・エンゲージメントへのシフトは、需要をさらに押し上げています。市場の拡大は、インターネット普及率の上昇、モバイル技術の進歩、4G/5Gネットワークの採用によっても支えられています。産業のデジタル化が進む中、動画ストリーミング・ソフトウェア市場は、技術革新とユースケースの拡大により、持続的な成長が見込まれています。

特にクラウド・コンピューティング、AI、5Gなどの技術進歩は、コンテンツのストリーミングや消費方法に革命をもたらすでしょう。人工知能は、コンテンツのパーソナライゼーションとビデオ分析においてますます重要な役割を果たすようになり、よりカスタマイズされたユーザー体験を提供し、エンゲージメントを促進するでしょう。新興市場における高速インターネットの普及に後押しされ、スマートフォンやタブレットでコンテンツにアクセスする消費者が増える中、モバイル・ストリーミングの継続的な拡大も成長分野の1つです。さらに、コンテンツ・セキュリティと著作権管理への注目が高まることで、今後数年間は動画の暗号化と保護技術の革新が促進されるでしょう。広告付きビデオ・オン・デマンド(AVOD)モデルは、特に新興市場で無料の広告付きコンテンツを選ぶ消費者が増えることから、成長が見込まれます。全体として、動画ストリーミング市場は、動画が世界中でコンテンツ配信やコミュニケーションに好まれる媒体となるにつれ、消費者と企業の両方からの需要が伸び続け、成長すると考えられます。

2023年の市場シェアはソフトウェア分野が64%超で最大。ビデオ・オン・デマンド(VoD)やライブ・ストリーミング・サービスに対する需要の高まりが、高度なソフトウェア・ソリューションに対するニーズを大きく後押ししています。消費者は、Netflixのようなオンデマンドサービスであれ、TwitchやYouTube Liveのようなライブストリーミングプラットフォームであれ、コンテンツへの即時アクセスを好みます。このシフトにより、増え続けるコンテンツの量と種類を処理するために、堅牢な動画管理、トランスコーディング、配信ソフトウェアが必要となります。動画管理ソフトウェアは、コンテンツの効率的な整理と検索を可能にし、トランスコーディングソフトウェアは、動画がさまざまな装置向けに複数のフォーマットで配信されるようにします。配信ソフトウェアは、世界中の視聴者へのシームレスな配信を保証し、さまざまなネットワーク条件にコンテンツを最適化します。その結果、これらのソフトウェア・ソリューションは、最新の動画ストリーミング・サービスのスケーラビリティと品質をサポートするために不可欠なものとなっています。

サービス分野は、予測期間中に年平均成長率16.9%で成長する見込みです。カスタマイズと統合への注目の高まりは、企業が独自のインフラに合わせた動画ストリーミングソリューションを必要としていることに起因しています。この需要は、コンテンツ管理から配信まで、ストリーミング・ソフトウェアと既存システムとのシームレスな統合を保証するカスタマイズ・サービスの成長を促進します。さらに、マネージド・サービスは、企業が社内の IT リソースを必要とせずに動画プラットフォームを管理・保守できるようにすることで、重要な役割を果たしています。マネージド・サービスの急増は、企業がストリーミング・インフラの管理を外部のプロバイダーにアウトソーシングすることで、中核となる事業活動に集中できるようにすることに起因しています。この傾向は、コスト削減と信頼性の高い高品質なストリーミング運用を実現するため、技術的専門知識の乏しい企業で特に顕著です。

クラウド分野は2023年に74%以上の市場シェアを占め、2030年には市場を支配すると予想されています。コスト効率はクラウドベースの動画ストリーミングの大きな利点です。高価なオンプレミスの動画管理ソフトウェアやインフラに投資する必要がなくなるからです。従量課金モデルを使用することで、企業は需要に応じてストリーミング・サービスを拡張することができ、特に大規模な先行投資を行うリソースがない中小企業にとっては、より手頃な価格となります。さらに、コンテンツ・デリバリー・ネットワーク(CDN)を利用することで、グローバルなアクセシビリティが向上します。CDNは、視聴者に近いサーバーからコンテンツを配信することで遅延を減らし、さまざまな地域で高品質のストリーミング体験を保証します。このようなコスト削減と世界中へのリーチの組み合わせにより、クラウド・ストリーミングは企業にとって魅力的な選択肢となっています。

オンプレミス型動画ストリーミング・ソリューションは、カスタマイズ性と制御性を強化し、特定の要件に合わせてストリーミング・インフラをカスタマイズすることができます。この柔軟性により、企業はパフォーマンスを最適化し、セキュリティを強化し、既存の内部ネットワークとシステムをシームレスに統合することができます。オンプレミスのデプロイメントでは、ストリーミング環境をより高度に制御できるため、独自の運用ニーズを持つ組織にとって極めて重要です。さらに、オンプレミス・ソリューションは、トラフィックのピーク時でも安定した高品質のストリーミングを保証する専用のローカル・リソースに依存しているため、優れた信頼性とパフォーマンスを提供します。このため、ダウンタイムやパフォーマンスの問題が発生すると、業務上および財務上の重大な損失につながる可能性があるため、継続的で中断のないサービスが重要な業界に最適です。

ビデオ・オン・デマンド(VoD)分野は、2023年に65%以上の市場シェアを占め、2030年には市場を支配すると予想されています。サブスクリプションモデルの成長は、ビデオ・オン・デマンド(VOD)分野の拡大に大きく寄与しています。サブスクリプション型VODサービス(SVOD)は、月額料金で豊富なコンテンツ・ライブラリに簡単にアクセスできるため、ペイ・パー・ビューのコストが不要になります。Netflix、Hulu、Disney+などのプラットフォームは、多様な視聴者の嗜好に対応し、多種多様な映画、シリーズ、オリジナル番組を提供することで、このモデルを活用してきました。この利便性と手頃な価格が加入者を惹きつけ、ユーザーの忠誠心を育み、視聴率を高めています。さらに、サブスクリプション・モデルは、プロバイダーにとって予測可能な収入源となり、新しいコンテンツや技術への投資を可能にします。その結果、SVODサービスの台頭がVOD市場成長の原動力となっています。

Facebook、Instagram、TikTokなどのソーシャルメディア・プラットフォームの台頭は、ユーザーが視聴者と即座につながることができるリアルタイム放送機能を統合することで、ライブ・ストリーミングの成長に大きな影響を与えています。この傾向は、視聴者のリーチとエンゲージメントを強化し、これらのプラットフォームとシームレスに統合するライブストリーミングソフトウェアの需要を後押ししています。さらに、e-スポーツやゲームの普及は、ライブストリーミングを主流に押し上げました。TwitchやYouTube Gamingなどのプラットフォームは、ゲーマーがゲームプレイをライブ放送するための専用スペースを提供し、何百万人もの視聴者を惹きつけ、活気あるコミュニティを育んでいます。この現象は、ライブ・ストリーミング・ソリューションに大きな市場を生み出し、インタラクティブで魅力的な体験をサポートする技術への革新と投資を促進しています。

世界的にスマートフォンの普及が進んでいることから、モバイル機器は動画コンテンツを消費する主要なプラットフォームとして位置づけられています。何百万人ものユーザーが携帯電話でストリーミング・サービスにアクセスしているため、モバイルベースのストリーミング・ソリューションに対する需要が急増しており、プロバイダーはモバイル用途に最適化したサービスを提供することが不可欠となっています。さらに、モバイル機器の外出先での視聴機能は、ユーザーの柔軟性を高め、通勤、移動中、休憩時間など、いつでもどこでもコンテンツを視聴できるようにします。このような利便性は、視聴体験を豊かにするだけでなく、さまざまなインターネット速度や画面サイズに対応する高品質のモバイル・ストリーミング・ソリューションの必要性を高めています。その結果、企業はこの需要の高まりに対応するため、堅牢なモバイル・ストリーミング・アプリケーションの開発にますます注力するようになっています。

ウェブベースのセグメントは、予測期間中に15.7%のCAGRで成長する見込みです。クロスプラットフォームの互換性は、ウェブベースのビデオストリーミングソリューションの成長の重要な促進要因です。これらのプラットフォームは、デスクトップ、ラップトップ、タブレット、スマートフォンなど、さまざまなオペレーティングシステムや装置でシームレスに動作します。この汎用性により、ユーザーはデバイスの選択に関係なくコンテンツにアクセスできるため、潜在的な視聴者の幅が広がり、利便性とユーザー体験が向上します。視聴者は、コンテンツを利用する方法や場所に柔軟性があるサービスを利用する可能性が高くなります。さらに、この互換性はコンテンツ制作者の障壁を最小限に抑え、複数のバージョンのアプリケーションを開発する必要なく、多様な視聴者にリーチすることを可能にします。その結果、ウェブベースのストリーミングの魅力は拡大し続け、視聴者とクリエイターの両方にとって好ましい選択肢となっています。

オンデマンド・コンテンツに対する消費者の嗜好は、サブスクリプション・ベース・ビデオ・オン・デマンド(SVOD)サービスの成長に大きく影響しています。視聴者はますます視聴体験をコントロールすることを求めるようになり、自分の都合に合わせて膨大な数のコンテンツにアクセスできることを望んでいます。SVODプラットフォームは、ユーザーが好きなものを好きなときに視聴できるようにすることで、このような需要に応え、ユーザーの満足度を大幅に向上させています。さらに、多くのSVODサービスでは、家族共有オプションが用意されていることが、その魅力をさらに高めています。これらのファミリープランは、複数のユーザーが1つのサブスクリプションを共有することを可能にし、世帯に経済的なソリューションを提供します。この機能は、サービスの全体的な価値提案を高めるだけでなく、家族が加入して一緒にコンテンツを楽しむことを促し、加入率の向上を促進します。

Ad-Supported Video on Demand (AVOD)サービスは、ユーザーに多様なコンテンツへの無料アクセスを提供するため、費用対効果の高いアクセスが重要な成長要因となっています。このアクセシビリティは、サブスクリプション・サービスにお金を払いたくない、または払えない個人にとって特に魅力的であり、AVODプラットフォームが急速に多くのユーザーを惹きつけることを可能にしています。さらに、企業による広告費の増加は、AVOD分野の成長をさらに後押ししています。企業は、デジタル広告、特にビデオフォーマットの広告の有効性を認識するようになり、AVODプラットフォームにより多くの予算を割くようになっています。この傾向は、コンテンツ・プロバイダーの収益の可能性を高めるだけでなく、ユーザーが無料コンテンツを楽しみ続ける一方で、広告主がターゲット視聴者にリーチすることで利益を得ることを保証しています。

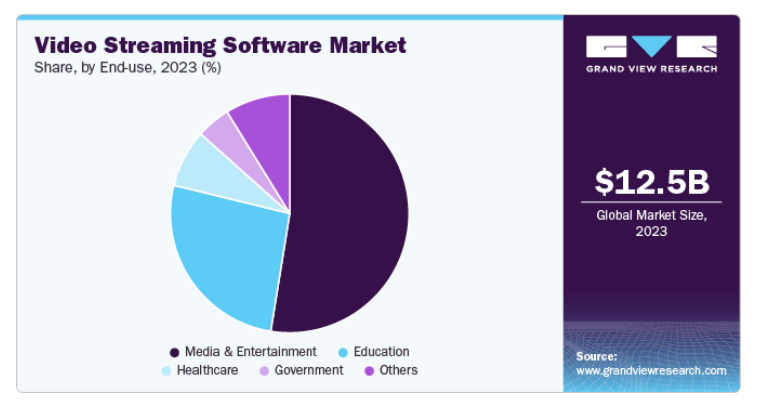

2023年の市場シェアは、メディア&エンターテインメント分野が52%超で最大。消費者が従来のケーブルテレビや衛星テレビからデジタル・ストリーミング・プラットフォームにますます移行しているためです。この傾向は、オンデマンド視聴オプションに対する嗜好の高まりを反映したもので、メディア・エンターテインメント分野におけるビデオ・ストリーミング・ソリューションの採用を後押ししています。同時に、視聴者層の拡大を目指すメディア・エンターテインメント企業にとって、グローバル・リーチの拡大が焦点となっています。コンテンツをローカライズし、多様な文化的嗜好に合わせたサービスを提供することで、これらの企業は国際市場で新たな収益源を開拓することができます。この二重のアプローチにより、視聴者のエンゲージメントが高まるだけでなく、企業はより強固で持続可能な購読者基盤を世界中に確立することができます。

教育分野は予測期間中CAGR 17.0%で成長する見込み。オンライン学習に対する需要の高まりにより、教育機関におけるビデオストリーミングソリューションの導入が大幅に加速しています。遠隔学習やハイブリッド学習モデルが普及するにつれ、学校や大学はビデオ・ストリーミング・ソフトウェアを活用してコースや講義、チュートリアルを配信し、より多くの人々が教育にアクセスできるようにしています。さらに、これらのプラットフォームが提供するマルチメディア・コンテンツによるエンゲージメントの強化は、学習体験の向上に重要な役割を果たしています。教育者は、ビデオ、アニメーション、インタラクティブなクイズをレッスンに統合し、学生の参加を促すダイナミックな環境を作り出すことができます。このようなアプローチは、学習をより効果的にするだけでなく、生徒が多様な方法で教材に取り組むことができるため、知識の定着や全体的な学業成績の向上につながり、楽しく学ぶことができます。

eラーニング・プラットフォームの採用が増加していることが、北米のビデオ・ストリーミング・ソフトウェア市場に大きな影響を与えています。オンライン教育や遠隔学習ソリューションに対する需要の急増は、特に最近の世界的なイベントの間に、教育機関がコースの配信にビデオストリーミングソフトウェアを利用するように促しました。この変化は、柔軟な学習を促進するだけでなく、教育分野における市場全体の成長にも貢献しています。さらに、この地域の強力な広告市場は、この成長を促進する上で重要な役割を果たしています。企業は、ストリーミング・プラットフォームにおける動画広告の有効性をますます認識するようになり、広告支出の顕著な増加につながっています。このような投資の増加は、サービスプロバイダの収益の可能性を高めるだけでなく、動画ストリーミング・ソフトウェア・ソリューションのさらなる革新と発展を促します。

アメリカの動画ストリーミング・ソフトウェア市場は、2024年から2030年にかけて年平均成長率15.7%で大きく成長しています。アメリカのインターネット普及率の高さとブロードバンドアクセスが市場の成長に大きく貢献しています。インターネット接続率が世界的に最も高い国の1つであり、高速ブロードバンドが広く普及しているため、消費者はシームレスなストリーミング体験を楽しむことができます。この堅牢なインフラは、膨大な数の動画コンテンツへのアクセスを容易にし、ユーザーが中断することなくストリーミング・プラットフォームに関与できるようにすることで、動画ストリーミング・サービスの需要と消費の増加を促進しています。

アジア太平洋地域の動画ストリーミング・ソフトウェア市場は、2024年から2030年にかけてCAGR 17.5%で大きく成長します。アジア太平洋地域におけるインターネットの急速な普及が、動画ストリーミングの利用を大幅に促進しています。スマートフォンの普及と手頃なデータプランにより、より多くの消費者が動画ストリーミング・プラットフォームにアクセスできるようになり、視聴体験が向上しています。このようなアクセシビリティの向上は、多様なコンテンツやストリーミング・サービスの需要を促進する上で極めて重要です。さらに、新興国における可処分所得の増加は、この成長をさらに促進します。個人の可処分所得が増えるにつれて、エンターテインメントや定額制サービスへの支出が増える傾向にあります。この傾向は、人口のより多くの層がストリーミング・プラットフォームに加入することを促し、市場を拡大し、魅力的なコンテンツや機能を提供するサービス・プロバイダー間の競争を激化させます。

ヨーロッパの動画ストリーミング・ソフトウェア市場は、2024年から2030年までの年平均成長率(CAGR)16.3%で大きく成長しています。ヨーロッパ全域で従来のメディアからストリーミングサービスへの移行が進んでいるのは、消費者行動の大きな変化を反映しています。多くの視聴者は、オンデマンド・コンテンツへの欲求とそれが提供する柔軟性により、ケーブルテレビや衛星テレビからの移行を選択しています。ストリーミング・プラットフォームは、堅苦しい放送スケジュールに縛られることなく、好きなときに好きなものを見る能力をユーザーに提供します。このような利便性と視聴の選択肢のコントロールが、ストリーミング・サービスの人気の高まりを後押しし、メディアの状況を再形成しています。

主要企業・市場シェア

各社は、ライバルに対して競争優位に立つため、新製品開発、提携・協力、契約など、さまざまな戦略的取り組みに注力しています。以下はその一例。

2024 年 9 月、ブライトコーブは Brightcove AI Suite を発表し、高度な AI ソリューションを動画クラウド プラットフォームに統合して、コンテンツ作成、エンゲージメント、収益を強化しました。このスイートには、動画制作の自動化と最適化を目的とした AI Content Multiplier や AI Universal Translator などのツールが含まれています。ブライトコーブは AWS や Google などの主要技術パートナーと協力し、データの安全な取り扱いを確保しながら、顧客の効率とコンテンツの収益化を改善することに注力しています。

2023 年 7 月、Kaltura は TV オペレータやメディア顧客により良いサービスを提供するため、クラウド TV およびストリーミング プラットフォームを強化しました。クロスデバイスのリアクトネイティブ技術を活用したアップグレードにより、より革新的なユーザー体験とパーソナライズされた製品アドオンの導入が可能になりました。これらの開発により、ユーザーエンゲージメントと収益の向上を目指します。

2023年4月、Akamai Technologies はストリーミングビデオ用の新しいクラウドコンピューティング機能を発表し、より優れたライブおよびオンデマンドコンテンツ配信のためのプラットフォームを強化しました。これらの進歩は、特にスポーツやエンターテインメントのアプリケーションにおけるビデオパフォーマンス、スケーラビリティ、セキュリティの最適化に焦点を当てています。統合ツールと分析により、コンテンツプロバイダーはリソースを効率的に管理しながら、視聴者に高品質の体験を提供できるようになりました。この発表は2023 NAB Showで行われました。

ビデオ・ストリーミング・ソフトウェア市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

IBM Corporation

Microsoft Corporation

Kaltura, Brightcove Inc.

Vimeo

Haivision

Edgio

Panopto

Wowza Media Systems

Dacast

Akamai Technologies.

本レポートでは、世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける2018年から2030年までの最新業界動向の分析を提供しています。この調査の目的のため、Grand View Research社は世界の動画ストリーミングソフトウェア市場レポートをコンポーネント、展開、ストリーミング、プラットフォーム、収益化モデル、エンドユーザー別、地域別に分類しています:

コンポーネントの展望(売上高:億米ドル、2018年~2030年)

ソフトウェア

ビデオ管理ソフトウェア

トランスコード&処理ソフトウェア

動画配信ソフトウェア

ビデオ分析ソフトウェア

その他

サービス

コンサルティングサービス

サポート&メンテナンスサービス

マネージド・サービス

統合・展開サービス

展開の見通し(売上高、億米ドル、2018年~2030年)

クラウド

オンプレミス

ストリーミングの展望(売上高、億米ドル、2018年~2030年)

ライブストリーミング

ビデオ・オン・デマンド(VoD)

プラットフォームの展望(売上;億米ドル;2018年~2030年)

ウェブベース

モバイルベース

エンドユーザー別の展望(売上;億米ドル;2018年 – 2030年)

メディア&エンターテインメント

教育

ヘルスケア

政府機関

その他

地域別展望(売上高:億米ドル、2018年〜2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

中東・アフリカ(MEA)

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 方法論の区分と範囲

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. ビデオストリーミングソフトウェアの変数、動向、スコープ

3.1. 市場導入/ライン展望

3.2. 業界バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 産業機会

3.4. ビデオストリーミングソフトウェア分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. ビデオストリーミングソフトウェア市場 コンポーネントの推定とトレンド分析

4.1. セグメントダッシュボード

4.2. ビデオストリーミングソフトウェア: コンポーネントの動向分析、2023年および2030年(億米ドル)

4.3. ソフトウェア

4.3.1. 市場規模の推定と予測、2018年~2030年(億米ドル)

4.3.2. 映像管理ソフトウェア

4.3.2.1. 市場規模の推定と予測、2018年~2030年(億米ドル)

4.3.3. トランスコード&処理ソフトウェア

4.3.3.1. 市場規模の推定と予測、2018年~2030年(億米ドル)

4.3.4. 動画配信・配信ソフトウェア

4.3.4.1. 市場規模の推定と予測、2018年~2030年(億米ドル)

4.3.5. 映像解析ソフトウェア

4.3.5.1. 市場規模の推定と予測、2018年~2030年(億米ドル)

4.3.6. その他

4.3.6.1. 市場規模の推定と予測、2018〜2030年(億米ドル)

4.4. サービス

4.4.1. 市場規模の推定と予測、2018年~2030年(億米ドル)

4.4.2. コンサルティングサービス

4.4.2.1. 市場規模の推定と予測、2018年~2030年(億米ドル)

4.4.3. サポート&メンテナンスサービス

4.4.3.1. 市場規模の推定と予測、2018年~2030年(億米ドル)

4.4.4. マネージドサービス

4.4.4.1. 市場規模の推定と予測、2018年~2030年(億米ドル)

4.4.5. 統合・展開サービス

4.4.5.1. 市場規模の推定と予測、2018年~2030年(億米ドル)

第5章. ビデオストリーミングソフトウェア市場 展開の推定と動向分析

5.1. セグメントダッシュボード

5.2. ビデオストリーミングソフトウェア: 展開動向分析、2023年および2030年(億米ドル)

5.3. クラウド

5.3.1. 市場規模の推定と予測、2018年~2030年(億米ドル)

5.4. オンプレミス

5.4.1. 市場規模の推定と予測、2018年~2030年(億米ドル)

第6章. ビデオストリーミングソフトウェア市場 ストリーミングの推定と動向分析

6.1. セグメントダッシュボード

6.2. ビデオストリーミングソフトウェア: ストリーミング動向分析、2023年および2030年 (億米ドル)

6.3. ライブストリーミング

6.3.1. 市場規模の推定と予測、2018年~2030年(億米ドル)

6.4. ビデオオンデマンド(VoD)

6.4.1. 市場規模の推定と予測、2018年~2030年(億米ドル)

第7章. ビデオストリーミングソフトウェア市場 プラットフォームの推定と動向分析

7.1. セグメントダッシュボード

7.2. 動画ストリーミングソフトウェア: プラットフォームの動向分析、2023年および2030年(億米ドル)

7.3. ウェブベース

7.3.1. 市場規模の推定と予測、2018年~2030年(億米ドル)

7.4. モバイルベース

7.4.1. 市場規模の推定と予測、2018~2030年(億米ドル)

第8章. 動画ストリーミングソフトウェア市場 収益化モデルの推定と動向分析

8.1. セグメントダッシュボード

8.2. 動画ストリーミングソフトウェア: 収益化モデルの動向分析、2023 年と 2030 年 (億米ドル)

8.3. サブスクリプション型(SVOD)

8.3.1. 市場規模の推定と予測、2018年~2030年(億米ドル)

8.4. 広告配信型(AVOD)

8.4.1. 市場規模の推定と予測、2018~2030年(億米ドル)

8.5. トランザクションベース(TVOD)

8.5.1. 市場規模の推定と予測、2018~2030年(億米ドル)

第9章. ビデオストリーミングソフトウェア市場 エンドユーザー別の推定と動向分析

9.1. セグメントダッシュボード

9.2. 動画ストリーミングソフトウェア: エンドユーザー別動向分析、2023年および2030年 (億米ドル)

9.3. メディア&エンターテインメント

9.3.1. 市場規模の推定と予測、2018年~2030年(億米ドル)

9.4. 教育

9.4.1. 市場規模の推定と予測、2018年~2030年(億米ドル)

9.5. ヘルスケア

9.5.1. 市場規模の推定と予測、2018~2030年(億米ドル)

9.6. ヘルスケア

9.6.1. 市場規模の推定と予測、2018~2030年(億米ドル)

9.7. 政府機関

9.7.1. 市場規模の推定と予測、2018年~2030年(億米ドル)

9.8. エネルギーとユーティリティ

9.8.1. 市場規模の推定と予測、2018年~2030年(億米ドル)

9.9. 製造業

9.9.1. 市場規模の推定と予測、2018~2030年(億米ドル)

9.10. その他

9.10.1. 市場規模の推定と予測、2018年~2030年(億米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-4-68040-475-8