水処理薬品のグローバル市場規模は2024年に383.7億ドル、2029年までにCAGR 4.0%で拡大する見通し

市場概要

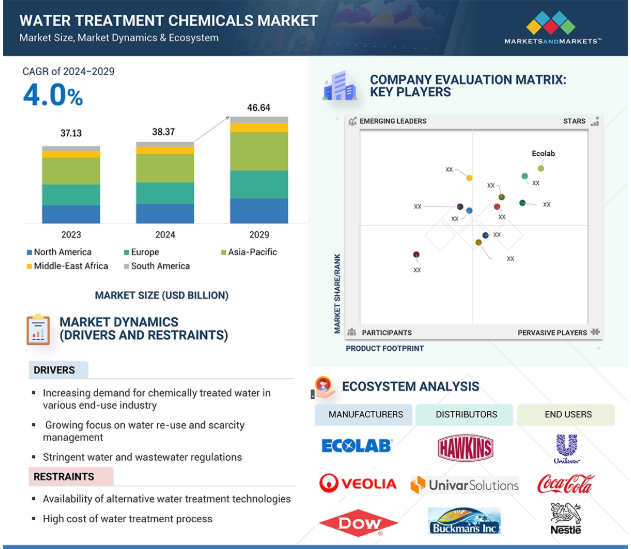

世界の水処理薬品市場は、2024年の383億7,000万米ドルから2029年には466億4,000万米ドルに成長し、年平均成長率は4.0%と予測されています。人口増加、都市化、厳しい環境規制、効率的な水の再利用や廃水管理に対するニーズの高まりなどを背景に、自治体、工業、商業の各分野で清潔な水に対する需要が増加していることが、予測期間中の水処理薬品市場を牽引します。水処理薬品を利用する主な分野は、発電、石油・ガス、医薬品、食品・飲料などです。環境に優しく持続可能な処理ソリューションの革新は、世界的な環境問題への関心と資源保全の目標に合致し、市場を再形成しています。

推進要因:様々な最終用途産業における化学処理水需要の増加

さまざまな産業で化学処理水への依存度が高まっていることが、水処理薬品市場を牽引する主な要因です。発電、石油・ガス、食品・飲料、製薬などの業界では、業務効率の維持、製品品質の確保、厳しい規制基準の遵守のために大量の処理水が必要です。

電力分野では、ボイラー給水や冷却塔システムに化学処理水が不可欠です。不適切な水処理は、スケーリング、腐食、汚損を引き起こし、装置効率を低下させ、メンテナンスコストを増加させます。世界の発電産業は、2022年に世界全体の取水量の18%以上を消費しており、腐食防止剤、殺生物剤、スケール制御剤などの高性能処理化学物質の必要性が強調されています。同様に、石油・ガス分野では、上流および下流のプロセスで水処理薬品に依存しています。採掘される流体全体の75%近くを占める油井からの生産水は、再利用や廃棄の前に大規模な化学処理が必要です。処理水の使用を伴う石油増進回収(EOR)技術の採用は、水処理薬品に対する需要をさらに増大させています。

制約:処理プロセスの高コスト

水処理産業は、飲料水、工業用水、農業用水など、さまざまな目的で安全できれいな水を確保する上で重要な役割を果たしています。しかし、維持管理やエネルギー支出など、水処理に関連する高コストという形で大きな障害に直面しています。この経済的負担は、市場の成長と持続可能性にとって大きな足かせとなります。水処理施設のメンテナンスには、かなりの財源が必要です。メンテナンス活動には、定期点検、修理、装置のアップグレード、老朽化したインフラの交換などが含まれます。これらのコストは、特に大規模な改修が必要な古いシステムの場合、急速に膨れ上がる可能性があります。メンテナンスが不十分だと、処理プロセスの効率と有効性が損なわれ、水質問題や規制遵守の懸念につながる可能性があります。

エネルギー支出は、水処理薬品市場が直面する財務上の課題のもう一つの重要な要素です。ろ過、消毒、脱塩などの水処理プロセスはエネルギーを大量に消費するため、運用コストに大きく影響します。エネルギー価格の上昇と、より持続可能で環境に優しいエネルギー源の必要性が、この経済的負担に拍車をかけています。高いエネルギー投入量を必要とすることが多い高度な水処理技術の採用は、業界の官民双方の利害関係者の財源を圧迫する可能性があります。

可能性:特殊製剤に対する需要の増加

ほとんどの市場において、低コストの汎用水処理薬品は、特定の用途に必要とされる高価値の特殊製剤に取って代わられています。この移行は、特に石油・ガス、化学製造、鉱業、冶金など、精密な水処理が不可欠なセクターにおいて、さまざまな機会をもたらします。このような特殊製剤は、性能が向上するだけでなく、従来の水処理薬品よりも環境に優しいものです。例えば、石油・ガス業界では、腐食を防止するだけでなく、スケール形成に効果的に対処し、pHレベルを調整し、汚染物質の沈殿を誘発する高度な腐食防止剤への関心が高まっています。このような多機能性は、従来の汎用製品に対して明確な優位性をもたらします。

このような革新的な水処理薬品は、使用量が少なくても優れた効果を発揮するため、費用対効果に優れ、環境にも配慮しています。さまざまな産業分野で水処理方法の改善に対する需要が高まり続けていることから、こうした特殊製剤の市場は拡大が見込まれています。汎用的で低コストの処理剤から、高効率で環境に優しく、用途に特化した製剤への移行は、性能と持続可能性が重要な産業における水処理への高度なアプローチを反映しています。

課題 環境に優しい製剤に伴う困難

水処理薬品市場の成長を阻害する主な要因は、さまざまな機関が実施する厳しい環境法規制です。環境に対する関心の高まりにより、水処理薬品メーカーには厳しい規制制限が課せられ、環境に優しい代替品の採用が重視されています。しかし、課題は過酷な条件下でこれらのグリーン代替品の性能を確保することにあり、メーカーにとって従来の製剤からの置き換えを複雑なものにしています。環境に優しい化学薬品に関連するコストと収益性の問題は、非常に効果的で経済的に実行可能な、環境に配慮した水処理薬品の開発をさらに妨げています。

また、グリーン代替製剤の利用は、生物付着に関する懸念を引き起こし、殺生物剤の追加使用が必要となり、設置のコスト効率に影響を与えます。水のリサイクルと再利用を促進するための堅牢な水処理薬品と、環境の持続可能性のバランスをとることは、従来、より堅牢な製剤が環境にやさしくないことを考えると、依然として根強い課題です。

水処理薬品のエコシステムは、メーカーに薬品を供給する原料サプライヤー、様々な産業で使用される最終製品の研究開発を行うメーカー、最終製品を供給することでメーカーとエンドユーザーをつなぐ仲介業者と販売業者から構成されます。そして、最終製品を供給することで、メーカーとエンドユーザーの橋渡しをする中間業者と流通業者。原料の調達から最終製品の製造、そして様々な最終産業でさらに使用されるためのエンドユーザーへの流通まで、一連のプロセスが含まれます。

凝集剤と凝集剤の種類別セグメントが水処理薬品市場をリード

凝集剤と凝集剤は、水から懸濁物質や不純物を除去するため、水処理薬品市場で最大のシェアを占めています。これらの化学薬品は、粒子の凝集を促進し、より大きなクラスタ(フロック)にすることで、浄水プロセス中に粒子を除去しやすくします。自治体、産業、廃水処理用途で広く使用されていることが、大きな原動力となっています。さらに、水質と環境基準の遵守を確保する上で重要な役割を果たすため、飲料水処理と工業プロセスの両方で不可欠な存在となっており、市場での優位性をさらに高めています。

水処理薬品市場をリードする水源別合成セグメント

効果、コスト効率、広範な入手可能性が、供給源別合成セグメントの市場シェアを押し上げています。凝集剤、凝集剤、殺生物剤、スケール防止剤などのこれらの化学薬品は、幅広い汚染物質を対象とするように特別に設計されているため、さまざまな産業および自治体の用途で高い信頼性を発揮します。その安定した性能、拡張性、バイオベースの代替品に比べ低い製造コストは、その優位性の一因となっています。さらに、発電、製造、廃水処理などの産業で合成化学品の需要が伸び続けており、市場をリードする地位をさらに強固なものにしています。

水処理薬品市場をリードする販売チャネル別直接販売セグメント

水処理薬品市場では、顧客に合わせたサービスを提供し、強固な顧客関係を構築できる直販が最大のシェアを占めています。メーカーが顧客と直接関わることで、顧客に合わせたソリューション、技術サポート、深い製品知識を提供し、特定の用途に最適な化学物質の使用を保証します。このアプローチは、特殊な処理を必要とする大規模な産業や自治体の顧客にとって特に有益です。さらに、直販は価格設定、流通、アフターサービスをよりよく管理できるため、顧客満足度を高め、長期的なパートナーシップを育むことができ、この販売チャネルの優位性に貢献しています。

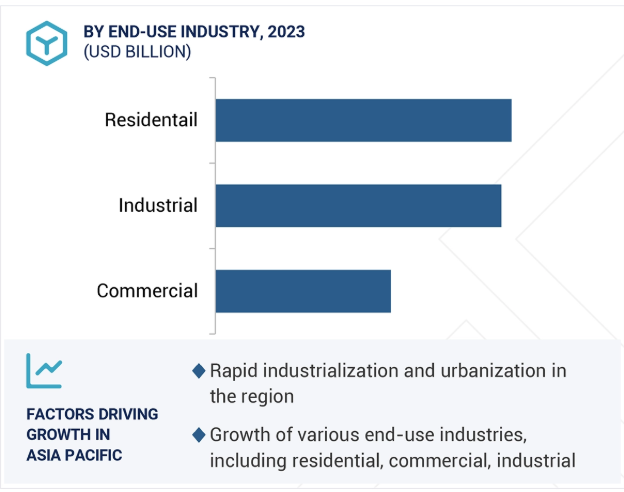

水処理薬品市場最大のエンドユーザー別産業は家庭用分野

清潔で安全な高品質の飲料水に対する消費者の需要が高まっていることから、家庭用分野が水処理薬品市場で最大のシェアを占めています。水系感染症、汚染物質、自治体の水道水質に対する懸念の高まりが、家庭における効果的な水処理ソリューションの必要性を高めています。健康と安全に対する意識の高まりに伴い、浄水器、軟水器、ろ過システムに投資する家庭用消費者が増えており、これらのシステムには凝集剤、殺菌剤、スケール防止剤などの化学薬品が必要な場合が多くなっています。さらに、都市化の進展、可処分所得の増加、手頃な価格の水処理技術の進歩も、この分野の拡大に寄与しています。その結果、家庭用は引き続き水処理薬品市場を支配しています。

北米市場は、確立された産業基盤、厳格な環境規制、自治体や産業部門全体にわたる清潔な水への高い需要など、さまざまな要因が重なり、水処理薬品市場で最大のシェアを占めています。この地域の高度なインフラと水の持続可能性への関心の高まりが、水処理薬品の採用を後押ししています。発電、製造、石油・ガスなどの産業は、業務効率と規制遵守を確保するため、これらの化学薬品に大きく依存しています。さらに、水質に対する意識の高まりと水処理の技術革新が需要をさらに促進しています。主要企業の存在感と研究開発への投資も、世界の水処理薬品市場における北米のリーダーシップに貢献しています。

2024年11月、エコラボは主にアメリカ北東部の工業用および施設用のお客様に、水の安全性とデジタルモニタリングのソリューションを提供するバークレイ・ウォーター・マネージメント社を買収しました。バークレイは、レジオネラ菌処理用の iChlor モノクロラミンシステムなどの差別化されたソリューションを提供し、水質を改善し、継続的なモニタリングとコントロールを提供します。

2024年8月、ナルコウォーター(エコラボ傘下)とダニエリは、共同研究開発を通じて金属産業向けの工業用水処理を改善するために提携しました。この提携は、ナルコの化学的専門知識とダニエリの技術を組み合わせることで、金属メーカーの生産強化と環境負荷の低減を支援するものです。

主要企業・市場シェア

水処理薬品市場の主なプレーヤー

Ecolab (US)

Veolia (France)

BASF (Germany)

Dow (US)

Kemira Oyj (Finland)

Solenis (US)

Solvey (Belgium)

Nouryon (The Netherlands)

Kurita Water Industries (Japan)

SNF Floerger (France)

Baker Hughes Company (US)

Arxada (Switzerland)

【目次】

はじめに

28

研究方法論

32

要旨

42

プレミアムインサイト

47

市場概要

51

5.1 はじめに

5. 2 市場動向 DRIVERS- 様々なエンドユーザー別産業における化学処理水需要の増加- 水の再利用と希少性管理への関心の高まり- 厳しい上下水道規制- 水質汚染の増加による水処理薬品需要の増加 RESTRAINTS- 代替水処理技術の利用可能性- 水処理プロセスの高コスト 代替水処理技術の利用可能性 – 水処理プロセスのコストの高さ 好機 – 新興国における人口の増加と急速な都市化 – 特殊製剤の需要の増加 – 水のリサイクルと再利用のニーズの高まり 課題 – 環境に配慮した製剤に関する困難性

5.3 ポーターのファイブ・フォース分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 バイヤーの交渉力 競争相手の強さ

5.4 バリューチェーン分析 原材料サプライヤー メーカー ディストリビューター 最終消費者

5.5 AI/ジェネAIの影響

5.6 価格動向分析 水処理薬品の平均販売価格動向(2022~2024年) 主要企業の平均販売価格動向(地域別)(2022~2029年) 主要企業の平均販売価格動向(種類別)(2022~2029年) 主要企業の平均販売価格動向(エンドユーザー別)(2023年

5.7 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.8 マクロ経済指標 世界のGDP動向

5.9 関税と規制のランドスケープ 北米- 清浄水法- 安全飲料水法 アジア太平洋- 環境保護法- 水資源法- 水質汚濁防止管理法- 水質汚濁防止管理法 ヨーロッパ- 都市廃水処理指令- 飲料水指令- 水枠組み指令 規制機関、政府機関、その他の機関

5.10 貿易分析 輸入シナリオ(HSコード842121) 輸出シナリオ(HSコード842121)

5.11 エコシステム

5.12 顧客ビジネスに影響を与えるトレンド/混乱

5.13 主要技術分析 主要技術- バイオマス系凝集剤- バイオフィルム制御用生物圏塩素安定剤 補足技術- ろ過システム- 消毒技術 副次的技術- エネルギー回収システム技術- 伸長放出(ER)スケール抑制剤技術- 高度酸化プロセス

5.14 ケーススタディ ソレニスのソリューションが下水プラントのコスト削減を実現 ベイカーヒューズが冷却塔の起動時間の短縮を支援 ケミラが製紙工場向けに効果的な水処理ソリューションを設計

5.15 2025~2026年の主要会議・イベント

5.16 投資と資金調達のシナリオ

5.17 特許分析の方法論 文書の種類 出版動向 – 過去10年間の洞察 特許の法的地位 管轄区域分析 トップ企業/出願人

水処理薬品市場、種類別

85

6.1 はじめに

6. 2 凝集剤と凝集剤 水の透明化、尿石と重金属の除去における有効性が市場を促進 有機凝集剤- ポリアミン- ポリダドマック 無機凝集剤- 硫酸アルミニウム- 塩化アルミニウム 硫酸アルミニウム- ポリ塩化アルミニウム- 塩化第二鉄- その他の無機凝集剤 凝集剤- 陰イオン凝集剤- 陽イオン凝集剤- 非イオン凝集剤- 両性凝集剤

6.3 腐食防止剤 水のリサイクルニーズの増加が市場を押し上げる陽極酸化防止剤 陰極酸化防止剤

6.4 スケール防止剤 ホスホン酸塩、カルボン酸塩、アクリル酸塩、その他のスケール防止剤が市場を拡大

6.5 殺生物剤・殺菌剤 水中の汚染物質除去の需要が酸化性非酸化性殺菌剤市場を牽引

6.6 水中の金属イオンと結合し、腐食、沈殿、スケール形成を防止するキレート剤が市場を牽引

6.7 消泡剤がプロセス効率を確保し、メンテナンス要件と安全上の危険を低減して成長を促進

6.8 殺菌、凝固、腐食防止プロセス中のphレベルの維持が市場を牽引するph調整剤・安定剤

6.9 その他種類別

水処理薬品市場、供給源別

95

7.1 導入

7.2 環境への影響を低減するためのバイオベースの需要増加が市場を活性化

7.3 農業から電子・製造分野への合成カスタマイズが需要を喚起

水処理薬品市場:販売チャネル別

99

8.1 はじめに

8.2 直販によるテーラーメイド・ソリューション、一括納入、シームレスなコミュニケーションが市場を活性化

8.3 代理店によるエンドユーザーへの効率的な製品供給の維持が市場拡大に寄与

8.4 オンライン・マーケットプレイス 柔軟性を提供するアクセスの容易さが市場を後押し

水処理薬品市場、用途別

103

9.1 導入

9.2 ボイラー水処理 スケール形成、腐食、微生物増殖の防止が成長を促進

9.3 冷却水処理 運転コストの削減と冷却システムの冷却効率の向上が市場を後押し

9.4 不純物を除去する原水処理の需要が市場を促進

9.5 淡水不足による海水淡水化需要の増加が市場を牽引

9.6 その他の用途

水処理薬品市場:エンドユーザー別

108

10.1 導入

10.2 家庭用処理水需要の増加が化学薬品需要を牽引

10.3 ホテル・レストラン、病院、オフィス、スイミングプール、その他の商業用エンドユーザー 10.4 工業用規制対応、プロセス最適化、腐食・スケール防止が市場を活性化

10.4 産業用 規制遵守、プロセス最適化、腐食・スケール防止が成長を促進 自治体 電力 石油・ガス 鉱業・鉱物処理 化学・肥料 食品・飲料 パルプ・製紙 その他の産業用エンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 2993