溶接消耗品の世界市場分析レポート:製品タイプ別、溶接技術別、産業別、地域別、2024-2032

市場規模

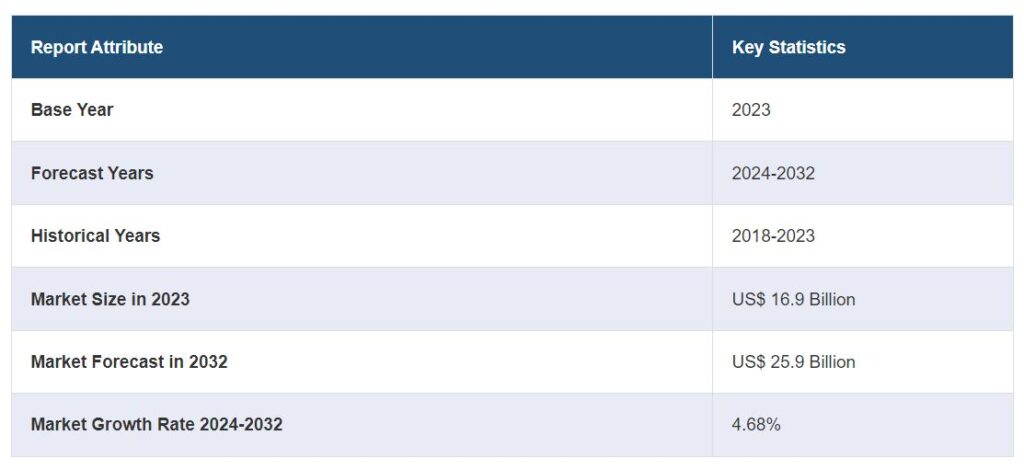

世界の溶接消耗品市場規模は2023年に169億米ドルに達しました。今後、IMARC Groupは、2024年から2032年にかけて4.68%の成長率(CAGR)を示し、2032年までに259億米ドルに達すると予測しています。高度な合金組成とコーティングを備えた新しい消耗品の展開の増加、住宅や商業ビルの建設の増加、さまざまな産業分野での溶接消耗品の使用の増加は、市場を推進している主な要因の一部です。

溶接消耗品市場の分析

主な市場促進要因 建設産業と自動車産業の急成長が市場の主な牽引役。都市化とインフラ整備が世界的に進むにつれ、構造物や車両の製造・保守をサポートする電極、ワイヤ、フラックスなどの溶接消耗品の需要が増加。

主な市場動向: 環境に優しく持続可能な製品へのシフトの高まりが、市場の主要トレンドです。各メーカーは、産業公害の削減と持続可能性の向上を目指す世界的な取り組みに合わせ、排出量が少なく環境に安全な消耗品を開発しています。

地域別動向: 北米は、溶接消耗品市場の収益の最大シェアを占める主要地域です。建設・自動車セクターの堅調な成長、インフラ・プロジェクトへの投資の増加、溶接技術の進歩、特に石油・ガス産業におけるエネルギー需要の増大が、同地域全体の市場成長を牽引しています。

競争状況: 溶接消耗品業界の主な市場プレーヤーには、Voestalpine AG、Colfax Corporation、The Lincoln Electric Company、Air Liquide、Hyundai Welding Co.Ltd.、Obara Corporation、Panasonic Corporation、Illinois Tool Works Inc.、Denyo Co.Ltd.、Fronius International GmbH、Tianjin Bridge Welding Materials Co.Ltd.、Kemppi Oy、Arcon Welding Equipmentなどがあります。

課題と機会: 市場は、生産コストや収益性に影響を与える原材料価格の変動など、さまざまな課題に直面しています。しかし、自動溶接システムやロボット溶接システムなど、効率と精度を向上させる溶接技術の進歩など、市場にはいくつかの機会もあります。

溶接消耗品の市場動向

建設・インフラプロジェクトの増加

住宅、商業、工業開発など、世界的な建設・インフラ・プロジェクトの増加が溶接消耗品の需要を牽引しています。この分野の拡大には、構造物の建設や維持に溶接を多用する必要があります。IBEFによると、インドは2025年の経済成長目標5兆米ドルを達成するために、インフラを強化する必要があります。国家インフラ・パイプライン(NIP)では、現在108兆ルピー(1.3兆米ドル)相当のプロジェクトがさまざまな実施段階にあります。2000年4月から2023年12月までの間に、建設開発(タウンシップ、住宅、建設インフラ、建設開発プロジェクト)部門と建設(インフラ)活動部門の直接投資額は、それぞれ265億4,000万米ドルと335億2,000万米ドル。

自動車産業と製造業における著しい進歩

自動車産業と製造業は、自動車や機械の生産と組み立てに溶接を多用しており、これが市場の成長に寄与しています。技術の進歩と、より効率的な生産プロセスの推進が、高品質の溶接消耗品の必要性を高めています。例えば、ケンピは2023年4月、シームレスな統合、使いやすいインターフェース、最新の溶接技術を備えた強力なロボット溶接機AX MIGウェルダーを発表しました。AX MIGウェルダーは、高強度、24時間365日の自動溶接環境向けに開発されました。400Aまたは500Aの電力とロボット式ワイヤ送給装置により、困難な作業を実行し、厳しい生産目標を達成できるように設計されています。AX MIGウェルダーは、微調整されたイグニッションと正確なシーム・トラッキング信号により、再現性の高い高品質溶接を実現します。困難な材料に対しては、Kemppi MAXまたはWiseアーク性能溶接プロセスを使用することで、速度を上げ、入熱を下げ、溶け込みを確保することができます。これは、溶接消耗品市場予測にプラスの影響を与えると予想されます。

エネルギー部門の拡大

石油・ガス、再生可能エネルギー、発電などのエネルギー部門は、パイプライン、リグ、その他のインフラの建設、保守、修理のために堅牢な溶接ソリューションを要求しており、これが市場の成長に寄与しています。インベスト・インディアのデータによると、インドは再生可能エネルギー設備容量(大規模水力発電を含む)で世界第4位、風力発電容量で世界第4位、太陽光発電容量で世界第5位です(REN21 Renewables 2024 Global Status Reportによる)。COP26では、2030年までに500GWの非化石燃料エネルギーを導入するという強化目標を設定。Enerdata によると、2022 年の世界の電源構成に占める自然エネルギーの割合は再び増加し(+1.5 pt)、2010 年の水準を 10 pt 上回る 30%に。

溶接消耗品市場のセグメンテーション

IMARC Groupは、2024年から2032年までの世界および地域レベルの予測とともに、市場各セグメントにおける主要動向の分析を提供しています。当レポートでは、製品タイプ、溶接技術、最終用途産業に基づいて市場を分類しています。

製品タイプ別内訳

溶接消耗品市場レポート

スティック電極

ソリッドワイヤ

フラックス入りワイヤ

ソーワイヤとフラックス

その他

市場シェアの大半を占めるスティック電極

本レポートでは、製品タイプ別に市場を詳細に分類・分析しています。これには、スティック電極、ソリッドワイヤ、フラックス入りワイヤ、SAWワイヤとフラックス、その他が含まれます。報告書によると、スティック電極が最大のセグメントを占めています。

スティック電極は、他の溶接方法と比較して最小限の設備しか必要とせず、セットアップコストと複雑さの軽減に役立ちます。さらに、スティック電極は、厳しい状況でも安定したアークを維持できるため、風の強い環境や濡れた環境など、屋外や悪条件下で効果的です。これとは別に、さまざまな母材に使用できるため、さまざまな材料、板厚、用途に汎用性があります。この適応性の高さが、溶接工の有力な選択肢となっています。さらに、汎用性があり、頭上や垂直を含む様々な位置での溶接が可能なため、世界中の溶接消耗品市場の需要をさらに押し上げています。

溶接技術別内訳

アーク溶接

抵抗溶接

酸素燃料溶接

超音波溶接

その他

溶接技術に基づく市場の詳細な分類と分析も報告書に記載されています。これには、アーク溶接、抵抗溶接、酸素燃料溶接、超音波溶接、その他が含まれます。報告書によると、アーク溶接が最大の市場シェアを占めています。

溶接消耗品市場の洞察によると、アーク溶接は設備のセットアップと消耗品の使用という点で比較的費用対効果が高い。加えて、堅牢で耐久性のある溶接部が得られるため、製造された部品、機械、構造物の構造強度が保証されます。これとは別に、アーク溶接は、厚い材料を接合し、強力な溶接部を形成する能力があるため、建設、自動車製造、造船、エネルギー部門などの重工業で広く採用されています。さらに、多くのアーク溶接工程は、自動化やロボットによる統合が可能です。この自動化によって精度、一貫性、速度が向上するため、アーク溶接は効率的で高品質な生産を求める産業にとって魅力的な選択肢となっています。

最終用途産業別内訳

建設

自動車

エネルギー

造船

航空宇宙

産業機械

その他

建設が主要市場セグメント

当レポートでは、最終用途産業別に市場を詳細に分類・分析しています。これには、建設、自動車、エネルギー、造船、航空宇宙、産業機器、その他が含まれます。溶接消耗品産業レポートによると、建設が最大セグメントを占めています。

建築物、橋梁、その他のインフラ・プロジェクトにおける比類のない構造的完全性に対する需要の高まりが、同分野の市場成長を牽引しています。溶接は、これらのプロジェクトが直面する構造荷重や環境ストレスに耐える堅牢な接合部を形成する手段を提供します。これとは別に、溶接は、鉄骨フレーム、補強、金属部品の製造、プレハブ要素の接続など、数多くの建設用途で使用されています。さらに、溶接は現場でのカスタマイズや適応性を可能にします。このほか、溶接消耗品は汎用性があり、構造物の修正、拡張、修理に役立ちます。さらに、溶接接合部は緩みや破損が起こりにくいため、事故のリスクが低減され、作業員や居住者の安全が確保されるため、溶接消耗品市場の見通しは良好です。

地域別内訳

溶接消耗品市場レポート

アジア太平洋

北米

中東・アフリカ

欧州

中南米

北米が市場をリードし、溶接消耗品市場で最大のシェアを獲得

この調査レポートは、アジア太平洋、北米、欧州、中東・アフリカ、中南米を含むすべての主要地域市場の包括的な分析も提供しています。同レポートによると、溶接消耗品の最大地域市場は北米。

北米が最大の市場シェアを占めたのは、この地域が溶接を含む製造プロセスにおける自動化とロボット工学の導入でリードしているからです。自動溶接システムには、一貫した信頼性の高い溶接消耗品が必要です。さらに北米では、高層ビルからエネルギー設備に至るまで、大規模な建設プロジェクトやインフラ・プロジェクトが数多く行われています。これらのプロジェクトでは、構造上の完全性と耐久性を実現するために、溶接消耗品に大きく依存しています。これとは別に、航空宇宙や自動車など、北米のさまざまな業界では厳格な品質・安全基準を遵守しているため、コンプライアンスと信頼性を保証する高品質の溶接消耗品の使用が必要です。例えば、2022年7月、米国の多国籍グローバル溶接製品メーカーであるリンカーン・エレクトリック社は、人間工学に基づいた新デザインの軽量デュアル入力電圧機、パワーミグ® 215 MPi™マルチプロセス溶接機を発表しました。POWER MIG® 215 MPi溶接機は、リンカーン・エレクトリックのPOWER MIG® 210 MP®溶接機によって確立された強固な基盤の上に構築され、持ち運びができるように設計された堅牢な筐体とともに、さらなる機能を提供します。これは溶接消耗品市場の成長を促進すると予想されます。

競争環境

溶接消耗品市場調査レポートは、市場の競争環境についても包括的な分析を行っています。すべての主要企業の詳細なプロフィールも提供しています。溶接消耗品業界の主要な市場プレーヤーには、Voestalpine AG、Colfax Corporation、The Lincoln Electric Company、Air Liquide、Hyundai Welding Co.Ltd.、Obara Corporation、Panasonic Corporation、Illinois Tool Works Inc.、Denyo Co.Ltd.、Fronius International GmbH、Tianjin Bridge Welding Materials Co.Ltd.、Kemppi Oy、Arcon Welding Equipmentなどがあります。

(なお、これは主要プレイヤーの一部のリストであり、完全なリストは報告書に記載されています)。

市場の競争環境は、リンカーン・エレクトリック、ESAB、ITWなどの主要プレイヤーを特徴とし、競争が激しいです。これらの企業は技術革新に重点を置き、高度な溶接ソリューションと自動化技術を提供しています。戦略的パートナーシップ、合併、買収は、企業が市場でのプレゼンスを拡大し、多様な業界の需要に対応するために製品ポートフォリオを強化するために努力しているため、一般的です。例えば、リンカーン・エレクトリックは2023年2月にSprinter 180Siスティック溶接機を発表しました。この多用途マシンは、最新のインバーター技術により、スティック溶接の優れたアーク性能と高度なTIG機能を兼ね備え、そのすべてをポータブルで軽量なパッケージに収めました。

溶接消耗品市場のニュース

2024年5月、溶接技術分野のグローバル・リーディング・カンパニーであるヴォスタルピネ・ボーラー・ウェルディングは、高級溶接ワイヤ・メーカーであるITALFIL S.p.Aの株式の過半数を取得しました。ヴォスタルピネにとって、この買収は、特に半自動および全自動の高品質溶接技術分野における製品ポートフォリオを拡大するものです。

2024年1月、リンカーン・エレクトリックの最新パイプソリューション「Mechanized Pipeliner AutoShield」は、パイプライン溶接に革新的なアプローチを提供します。機械化されたオービタル・システムでシールド・ガスを使用せずに充填パスとキャップ・パスを溶接するよう設計されたAutoShieldは、効率と性能を最大化します。請負業者に、より簡単でコスト効率の高い機械化方法を提供することで、このソリューションは一貫した溶接を可能にし、オペレーターに何か違うことをするための新しいツールを提供します。

2022年11月、ESAB Corporation(NYSE:ESAB)傘下で、溶接・切断機器および消耗品の世界的リーダーであるESABは、溶接・加工製品、自動化・ロボット化ソリューション、業界を形作るPPEの新製品を1週間にわたって紹介するSparkWeekの締めくくりとして、業界を変えるRenegade VOLT™ ES 200iスティック/TIGバッテリー溶接システムを発表しました。

2023年11月、ESABは重工業溶接用の次世代溶接プラットフォームを発表しました。ESABのWarrior Edge 500 CXシステムを使用すれば、複雑なセットアップ作業を行うことなく、新人でもベテランでも優れた溶接結果を得ることができます。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 溶接消耗品の世界市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 製品タイプ別市場構成

5.5 溶接技術別市場構成比

5.6 最終用途産業別市場構成比

5.7 地域別市場構成比

5.8 市場予測

6 製品タイプ別市場構成比

6.1 スティック電極

6.1.1 市場動向

6.1.2 市場予測

6.2 ソリッドワイヤー

6.2.1 市場動向

6.2.2 市場予測

6.3 フラックス入りワイヤ

6.3.1 市場動向

6.3.2 市場予測

6.4 SAWワイヤーとフラックス

6.4.1 市場動向

6.4.2 市場予測

6.5 その他

6.5.1 市場動向

6.5.2 市場予測

7 溶接技術別市場構成

7.1 アーク溶接

7.1.1 市場動向

7.1.2 市場予測

7.2 抵抗溶接

7.2.1 市場動向

7.2.2 市場予測

7.3 オキシ燃料溶接

7.3.1 市場動向

7.3.2 市場予測

7.4 超音波溶接

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード: SR112024A1189

- 世界の衝撃波治療装置市場規模/シェア/動向分析レポート:技術別、用途別、種類別、エンドユーザー別(~2034年)

- モノオレイン酸グリセリル(CAS 25496-72-4)の世界市場2019年~2024年、予測(~2029年)

- 世界の自由空間光通信システム市場

- ラゲージバッグの中国市場:ハードラゲージバッグ、ソフトラゲージバッグ

- インフレータブルシールの世界市場2025:種類別(シリコーン、SBR/NBR、EPDM、FKM、ネオプレン、その他)、用途別分析

- 動物用滅菌容器の世界市場規模調査:製品別(滅菌容器、付属品)、タイプ別(有孔、無孔)、材質別(ステンレス鋼、アルミニウム、その他)、最終用途別、地域別予測:2022-2032年

- 2,6-ビス-(ベンジルオキシ)-ベンゾニトリル(CAS 94088-47-8)の世界市場2019年~2024年、予測(~2029年)

- スクリーンレスディスプレイの世界市場規模調査:技術別(視覚イメージ、網膜ディスプレイ、シナプスインターフェース)、用途別(拡張現実、仮想現実)、最終用途別、地域別予測:2022-2032年

- ハイパワーフィルター市場:グローバル予測2025年-2031年

- ウイルスベクター製造

- エシカルフードの世界市場規模は2031年までにCAGR 4.7%で拡大する見通し

- フリート管理機能&ソリューション市場2025年(世界主要地域と日本市場規模を掲載):車両管理、ドライバー管理、その他