世界の創傷灌漑システム市場規模(2025~2034年):種類別(手動式、電池式)、用途別、エンドユーザー別

市場概要

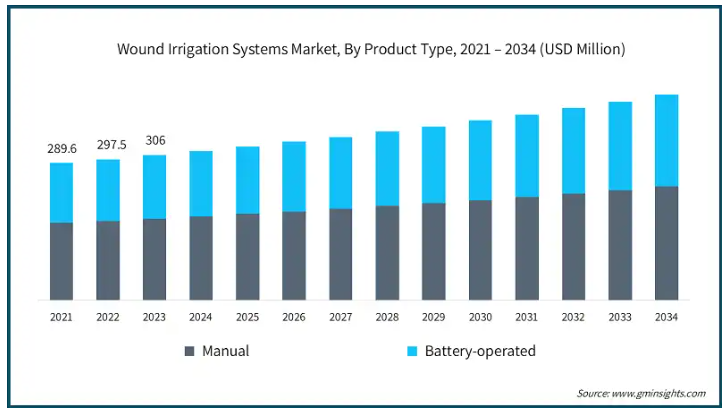

創傷灌漑システムの世界市場規模は、2024年に3億1500万米ドルと推定されました。2025年には3億2,450万米ドル、2034年には4億3,370万米ドルに成長し、予測期間中の年平均成長率は3.3%と予測されています。

創傷灌流システムは、傷口を洗浄し、細菌による感染の可能性を減らし、残骸を除去し、最適な治癒状態を促進するために、無菌の液体を制御された方法で傷や創傷部位に供給するために使用される医療機器です。この医療装置は主に、急性および慢性の創傷の管理、救急医療、外科処置において、周辺組織への外傷を最小限に抑えながら効果的な創傷洗浄を行うために使用されます。

市場の成長は、糖尿病性足潰瘍や褥瘡、静脈不全などの慢性創傷の有病率の上昇に起因しています。例えば、米国糖尿病協会の2023年のデータによると、推定5億3,700万人の糖尿病患者のうち、生涯のうちに19~36%が糖尿病性足潰瘍(DFU)を発症し、DFUを発症した人口の約20%が下肢の切断を必要とし、約10%がDFUが原因で死亡すると予測されています。

このような種類の創傷は感染しやすく、治癒に時間がかかるため、治療が特に困難です。創傷灌流システムはこのようなタイプの創傷を管理する上で重要な役割を果たし、残渣の適切な洗浄と細菌量の減少を保証します。したがって、慢性創傷の有病率が増加するにつれて、創傷灌漑システムのような効果的な創傷管理ソリューションの必要性が高まり、市場の成長が加速しています。

さらに、火傷や外傷の増加も市場の成長にプラスの影響を与えています。例えば、世界保健機関(WHO)によると、年間18万人が火傷によって死亡しています。さらに、インドでは毎年約100万人が重症から中等度の熱傷に苦しんでいます。このような火傷はしばしば複雑な創傷を引き起こし、適切な管理を必要とするため、2027年までに139億米ドルに達すると推定される高度創傷ケアのニーズが刺激され、創傷灌漑システムなどのソリューションが市場の成長を促進しています。

創傷灌漑システム市場の動向

医療装置の技術革新や高齢化によって世界的に外科手術の件数が増加していることが、高度創傷灌漑システムの需要を促進しています。

例えば、世界保健機関(WHO)は、2030年までに60歳人口が2020年の10億人から14億人に達し、さらに2050年までに21億人に達すると予測しています。さらに、2050年にはこの人口の3分の2が中低所得国に属することになります。

このように、人口の高齢化が進むにつれて、加齢に関連した慢性疾患の有病率が上昇することが予想され、その結果、この人口層の間で外科的介入の必要性が高まります。そのため、手術後の感染を防ぐために手術創を管理する先進的な創傷灌漑システムに対する需要が高まり、医療現場での重要な側面として市場の成長を後押ししています。

さらに、調節可能な流量、自動化された機能性、ユーザーフレンドリーな設計など、創傷灌漑システムの機能における技術的進歩の高まりは、臨床や在宅ケアの設定で医療専門家の間でこれらの装置の採用を促進しています。

さらに、これらの装置の携帯性と使い捨て機能は、医療現場での採用をさらに促進しています。

創傷灌流システム市場の分析

製品の種類別では、市場は手動式と電池式に分けられます。2024年の世界市場は3億1500万米ドルと推定。手動式セグメントは2024年に1億7,700万米ドルの売上を記録し、予測期間中のCAGRは3.1%で大幅な成長が見込まれています。

同分野の成長は、手動創傷灌漑システムがバッテリ駆動システムと比較して手頃な価格で提供されるため、特に発展途上国などコストに敏感な地域で手動システムが好まれていることに起因しています。

さらに、このシステムは電源を必要としないため、外来手術センター、病院、専門クリニック、在宅ケアなど、さまざまな環境で非常に便利です。このように、機器はシンプルで使いやすいという特徴があり、こうした環境での普及にプラスに働いています。

さらに、インドのような発展途上国では事故の発生率が上昇しており、事故によって生じた開放創の管理に手動灌漑システムのような手頃な価格の創傷ケアソリューションの必要性が高まっています。

例えば、2023年の推計によると、インドでは事故の発生率が前年比で4.2%上昇。報告された年には、1日平均474人が死亡し、1,317人が交通事故に遭っています。

そのため、事故による傷害の増加に伴い、手動システムのような便利で手頃な価格の創傷灌漑システムが必要となり、市場の成長が加速しています。

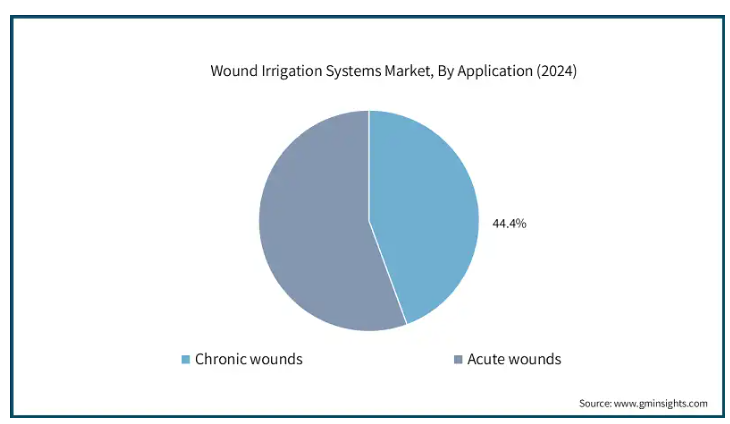

創傷灌漑システム市場は、用途に基づいて慢性創傷と急性創傷に二分されます。急性創傷セグメントはさらに外科的創傷、外傷性創傷、熱傷に二分されます。急性創傷セグメントは、2024年の市場シェア55.6%を占め、売上高は1億7510万米ドル。

世界的な外科手術件数の増加が、このセグメントの成長を促す主な要因となっています。

例えば、ヨーロッパ連合(EU)のデータによると、2022年には約110万件の帝王切開がEUで実施され、この地域で2番目に多く実施された手術でした。

同様に、National Center for Biotechnological Informationに掲載されたデータによると、コホート研究の結果、アメリカでは2019年1月から2021年1月までの期間に約1300万件の外科手術が行われたことが明らかになりました。

したがって、外科手術の割合が増加するにつれて、急性の外科的創傷も増加します。この創傷は、計画的な医療処置に起因することが多く、細菌感染を防ぎ、治癒手順を促進するために、灌漑を徹底するための灌漑システムなどの適切な創傷ケア製品が必要となります。このように、これらすべての要因が予測期間におけるセグメント別の成長を促進すると予想されます。

エンドユーザー別では、創傷灌流システム市場は病院、外来手術センター(ASC)、専門クリニック、その他のエンドユーザーに二分されます。病院セグメントは2024年に1億4390万米ドルで世界市場を支配。

このセグメントの成長は、外傷治療、外科的介入、手術後の創傷管理を必要とする患者が病院内に大量に流入していることが大きく影響しています。このように、これらの医療要件を満たす患者の増加により、患者の予後を改善するための高度創傷灌漑システムの必要性と採用が刺激されています。

さらに、糖尿病や血管疾患などの慢性疾患の増加に伴い、病院では褥瘡や糖尿病性足潰瘍などの患者が急増しています。

例えば、Agency for Healthcare Research and Qualityのデータによると、アメリカでは年間250万人以上が褥瘡に苦しんでいます。

したがって、これらの慢性疾患の有病率が増加するにつれて、患者の入院率も増加します。病院では、細菌感染を防ぎ、治癒を促進するために、灌漑を継続的に行うことで褥瘡を管理しています。

このように、入院率が上昇するにつれて、このような環境における高度な創傷灌漑製品のニーズも増加し、市場の成長が促進されます。

アメリカの創傷灌流システム市場は大きく成長し、2034年には1億5,090万米ドルに達すると予測されています。

同国では毎年交通事故が急増しており、開放創や外傷を持つ患者の入院につながっています。

例えば、フォーブス誌の2022年のデータによると、アメリカでは約42,514件の死亡交通事故が発生し、約1,664,598件の交通事故で負傷者が出ています。

したがって、このような死亡事故は、即時の医療介入を必要とし、創傷灌漑システムは、洗浄と事故関連の負傷の感染を防ぐために極めて重要な役割を果たしています。

従って、事故が増加するにつれて、創傷管理のための創傷灌漑システムの必要性が高まり、市場成長の原動力となっています。

ヨーロッパ 英国の創傷灌流システム市場は、2025年から2034年にかけて大きな成長が期待されています。

糖尿病などの慢性疾患の蔓延が同国市場成長の主な要因。

例えば、英国糖尿病協会のデータによると、同国では580万人以上が糖尿病を患っていると推定されており、糖尿病性足潰瘍などの慢性創傷の主な原因となっています。

そのため、このような慢性創傷には高度な創傷ケアソリューションが必要となり、同国の市場成長を促進しています。

アジア太平洋地域: 日本の創傷灌漑システム市場は、2025年から2034年にかけて有利な成長が見込まれます。

高齢化が進む日本では、慢性創傷、手術後の合併症、治癒の遅い傷などが発生しやすく、創傷灌漑システムのような効果的な創傷管理ソリューションに対する需要が高まっています。

例えば、2024年の推計によると、65歳以上の人口は約3,625万人で、これは日本の総人口の3分の1に相当します。

中東・アフリカ サウジアラビアの創傷灌漑システム市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

サウジアラビアは「ビジョン2030」計画の一環として医療インフラへの投資を進めています。これは、医療サービス、特に創傷ケア管理を向上させるためと見られています。

創傷灌漑システムのような新しい医療技術を取り入れることは、治療結果を向上させるための基本であり、同国の医療提供体制の強化に役立ちます。

主要企業・市場シェア

創傷灌流システム市場シェア

市場シェアの約40%を占めるのは、ベクトン・ディッキンソン社、カーディナル・ヘルス社、ストライカー社、メドライン・インダストリーズ社、ジマー・バイオメット社などの上位5社。市場戦略の重要な側面は、流量調整、自動化機能、ユーザーフレンドリーなデザインなどのイノベーションを頻繁に導入することです。さらに、病院、医療提供者、研究機関、政府機関との戦略的パートナーシップは、製品開発を進め、必要な許可を取得する上で主要な役割を果たし、市場プレーヤーがこの成長分野での地位を強化することを可能にします。

創傷灌漑システム市場参入企業

創傷灌漑システム産業で事業を展開している著名な市場参加企業には、以下のような企業があります:

Becton, Dickinson, and Company

Bionix

Cardinal Health

CooperSurgical

Essity Aktiebolag

Irrisept

Medline Industries

Stryker

Westmed

Zimmer Biomet

ベクトン・ディッキンソン アンド カンパニーは研究開発活動に力を入れており、2024会計年度には約11億9,000万米ドルを投資しています。

カーディナル・ヘルスは強固な財務基盤を有し、2024会計年度の総収入は2,268億2,700万米ドル。

創傷灌漑システム業界のニュース

2021年12月、Essityは高度な創傷ケア技術と製品を専門とするHydroferaを買収。この買収は、医療ソリューション部門を拡大するというEssityの戦略的焦点をサポートするものでした。

2021年5月、BD(ベクトン・ディッキンソン・アンド・カンパニー)は、創傷の残屑を機械的に緩め除去するように設計された、最初で唯一の即使用可能なポビドンヨード(PVP-I)水溶液であるBDサージホール無菌創傷灌流システムを発表しました。この製品の発売により、同社は市場での競争力を確保することができました。

この調査レポートは、創傷灌漑システム市場を詳細に調査し、2021年~2034年の市場規模(百万米ドル)を予測しています:

市場, 種類別

手動式

電池式

市場:用途別

慢性創傷

糖尿病性足潰瘍

褥瘡

静脈性下腿潰瘍

その他の慢性創傷

急性創傷

手術創

外傷性創傷

熱傷

市場, エンドユーザー別

病院

外来手術センター(ASC)

専門クリニック

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 基本推計と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 熱傷や外傷の発生率の増加

3.2.1.2 慢性創傷の有病率の増加

3.2.1.3 外科手術件数の増加

3.2.1.4 創傷灌漑システムの技術進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 熟練した専門家の不足

3.3 成長可能性分析

3.4 規制ランドスケープ

3.5 技術的展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年製品種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 手動式

5.3 バッテリー式

第6章 2021〜2034年市場予測:用途別($ Mn)

6.1 主要動向

6.2 慢性創傷

6.2.1 糖尿病性足潰瘍

6.2.2 褥瘡

6.2.3 静脈性下腿潰瘍

6.2.4 その他の慢性創傷

6.3 急性創傷

6.3.1 外科的創傷

6.3.2 外傷

6.3.3 熱傷

第7章 2021〜2034年エンドユーザー別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 外来手術センター(ASCs)

7.4 専門クリニック

7.5 その他のエンドユーザー別

第8章 2021〜2034年地域別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Becton, Dickinson and Company

9.2 Bionix

9.3 Cardinal Health

9.4 CooperSurgical

9.5 Essity Aktiebolag

9.6 Irrisept

9.7 Medline Industries

9.8 Stryker

9.9 Westmed

9.10 Zimmer Biomet

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13311