ゼロ液体排出(ZLD)システムの世界市場動向:2024年から2032年の間に、CAGR7.08%を記録する見込み

市場規模

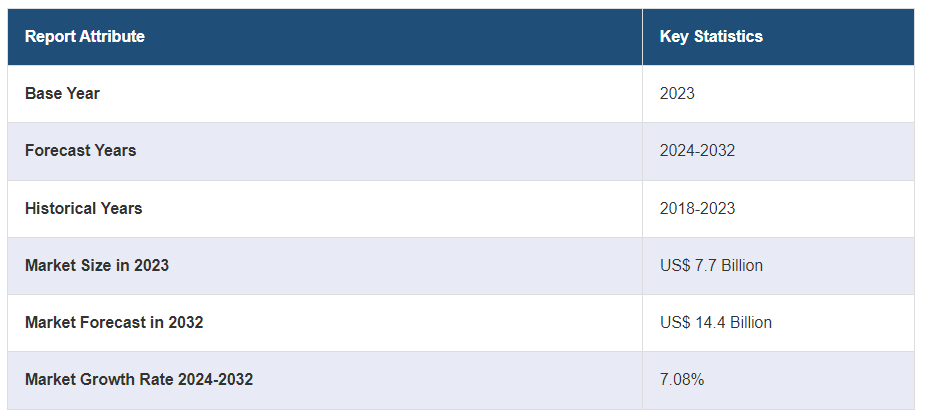

ゼロ液体排出(ZLD)システムの世界市場規模は、2023年に77億米ドルに達した。今後、IMARC Groupは、市場は2032年までに144億米ドルに達し、2024年から2032年の間に7.08%の成長率(CAGR)を示すと予測している。同市場は、厳しい環境政策と持続可能な水処理技術に対する需要の高まりにより、大幅な成長を遂げている。さらに、石油・ガス、発電、化学などの分野では、廃水生産量を削減し、資源効率を向上させるためにZLDシステムを急速に導入しており、市場の成長を促進している。

ゼロ液体排出(ZLD)システム市場分析:

主な市場促進要因 市場は主に、持続可能な水管理アプローチと厳格な環境規範に対する需要の高まりによって牽引されている。化学、発電、石油・ガスなどのセクターは、規制政策に対応し廃水排出量を削減するため、液体排出ゼロシステムを選択している。また、持続可能な慣行への注目の高まりも、様々なセクターに廃水処理用のZLDシステムの導入を促している。さらに、水不足に対する意識の高まりや廃水処理技術のコスト高騰が、多くのセクターにZLD技術への投資を促し、市場の成長をさらに加速させている。また、ZLDシステム技術の進歩は、費用対効果と効率性の向上にも貢献しており、ゼロ液体排出(ZLD)システム市場の収益を大幅に増加させている。

主な市場動向: 市場の主な動向としては、ハイブリッド型ゼロ液体排出システムの利用拡大や、効率向上のために多数のプロセスを融合させる優れた膜技術が挙げられる。また、デジタル制御・監視システムの導入も勢いを増しており、ZLDプロセスのリアルタイム制御を容易にし、運用タスクのコストを引き下げている。さらに、持続可能でコスト効率の高い廃水処理プロセスに対する需要の高まりから、低エネルギーを消費するZLDソリューションが重視されるようになっている。さらに、水資源の回収と再利用が重視される循環経済戦略への顕著な傾斜が、ゼロ液体排出(ZLD)システムの需要をさらに押し上げている。

地理的動向: 北米は、厳しい環境ガイドラインと産業部門における需要の高まりにより、世界市場で支配的な地位を維持している。この地域、特に米国は、確立された産業基盤と戦略的規制モデルにより、ゼロ液体排出システム技術の採用に拍車がかかり、世界市場シェアをリードしている。さらに、同地域は水資源管理と持続可能性に重点を置いているため、ZLDシステムに対する要求がさらに高まっている。さらに、技術革新とインフラへの多額の投資により、北米の多くの分野でZLDシステムの採用と有効性が向上している。

競争環境: ゼロ・リキッド・ディスチャージ(ZLD)システム業界の主な市場プレーヤーとしては、Alfa Laval AB、Aquatech International LLC、Condorchem Envitech、ENCON Evaporators、Evoqua Water Technologies、GEA Group Aktiengesellschaft、H2O GmbH、Hydro Air Research Italia Srl、Oasys Water Inc.、Petro Sep Corporation、Praj Industries Limited、Safbon Water Technology Inc.、Veolia Environnement S.A.などが挙げられる。

課題と機会 ゼロ・リキッド・ディスチャージ(ZLD)システム市場には、特に省エネでコスト効率の高いZLD技術の開発など、技術革新の余地がある。また、環境安全性に関する規制の増加や、持続可能性への関心の高まりは、市場拡大のための理想的な状況を生み出している。さらに、水不足に直面している地域では、水資源の回収と再利用技術の両方に対する需要が高まっていることも、ZLDシステムメーカーが市場での地位を強化するための注目すべき機会となっている。しかし、中堅・中小企業に悪影響を及ぼす運用コストや資本コストの上昇など、市場成長に大きく影響する課題もある。システムの導入が複雑で、包括的なメンテナンスと熟練した人材が必要なため、特に資源と熟練した労働力が限られている地域では、導入がさらに妨げられる。

ゼロ液体排出(ZLD)システム市場動向:

先進膜技術の採用増加

世界のゼロ液体排出(ZLD)システム市場は、廃水から汚染物質を濾過する有効性を主な理由として、先進膜技術の導入が増加する顕著な傾向にある。ナノろ過や逆浸透を含むこのような技術は、高い回収率と産業部門から排出される複雑な廃水を管理する能力により、急速に好まれている。例えば、2024年5月、NX Filtrationは、メキシコの水不足問題を管理することを目的とした間接的な飲料水再利用システム用に中空糸ナノろ過膜を供給する契約を、メキシコの自治体公共水道局であるSAPALと締結した。膜への大幅なシフトは、従来の熱プロセスと比較してエネルギー消費量が少なく、コスト効率が高いことも後押ししている。産業界が持続可能性を優先する中、膜ベースのZLDシステムに対する需要は、特に水を大量に消費する分野で高まると予想される。

自動化とデジタル監視技術の統合

ゼロ・リキッド・ディスチャージ(ZLD)システム市場の成長は、オートメーションとデジタル監視技術の統合に大きく影響される。数多くの企業が、ZLDオペレーションをアップグレードするためにスマート制御システムを急速に導入しており、そのようなオペレーションのプロアクティブメンテナンスとパラメーターのリアルタイム監視を可能にしている。例えば、2023年7月、ZLDシステムプロバイダーの大手であるSUEZとシュナイダーエレクトリックは、水循環管理技術における炭素影響、資源保全、エネルギー効率の改善を目的としたデジタルソリューションの実行に拍車をかけるための提携を発表した。合意に基づき、シュナイダーはスエズのデジタルAQUAADVANCED製品群を、水循環管理のためのEcostruxureと呼ばれる水アドバイザー・ソフトウェアに組み込む。さらに、この傾向は、システムの有効性を向上させ、ダウンタイムを短縮し、運用コストを削減することで、産業向けのZLDソリューションの魅力を高める。さらに、ZLDシステムにおけるIoT対応デバイスとデータ分析の活用は、水処理オペレーションのより正確な制御を促進し、より良い資源管理と環境プロトコルの遵守に大きく貢献している。

エネルギー効率の高いソリューションへの志向の高まり

ゼロリキッドディスチャージ(ZLD)システム市場レポートでは、世界市場成長の舵取り役となっているエネルギー効率の高いソリューションへの傾斜が強まっていることに注目している。この傾向は、従来ZLDシステムに関連する高いエネルギー消費量を削減しようとしている産業によって推進されている。さらに、膜技術と熱技術を融合させたハイブリッドZLDシステムの技術革新は、高い回収率を維持しながらエネルギー消費量を削減できることから、勢いを増している。さらに、エネルギー回収技術の進歩とZLDプロセスにおける再生可能エネルギー源の利用が、より持続可能なシステムの開発を後押ししている。さらに、この傾向は、操業コストとカーボンフットプリントの削減を目指す、より大規模な業界シフトと一致している。例えば、2024年2月、グローブ・テキスタイル・インディア・リミテッドは、市場シェアと持続可能性の実践を拡大するため、グローブ・デンウォッシュ・プライベート・リミテッドの買収を発表した。この買収は、エネルギー消費を削減し、ゼロ・リキッド・ディスチャージ(ZLD)システムを通じて水のリサイクルを促進することで、環境安全に対する同社のコミットメントに沿ったものである。

ゼロ液体排出(ZLD)システム市場のセグメンテーション

IMARC Groupは、2024年から2032年にかけての世界、地域、国レベルの予測とともに、市場各セグメントにおける主要動向の分析を提供しています。当レポートでは、市場をプロセス、システム、技術、最終用途産業に基づいて分類しています。

プロセス別の内訳

ゼロ液体排出(ZLD)システムの世界市場:プロセス別シェア(単位)

前処理 40

ろ過 30

蒸発・晶析 30

前処理が市場シェアの大半を占める

本レポートでは、プロセス別に市場を詳細に分類・分析している。これには、前処理、ろ過、蒸発・晶析が含まれる。報告書によると、前処理が最大のセグメントを占めている。

ゼロ・リキッド・ディスチャージ(ZLD)システム市場の展望では、システム全体の有効性を向上させる上で重要な役割を果たす前処理工程が、世界的に大きなシェアを占めている。この分野では、ZLDの中核プロセスの前に、有機物、様々な汚染物質、浮遊固形物を除去することで、よりシームレスな運転と、連続した処理段階の寿命向上を促進する。2024年3月にJournal of Membrane Science誌に発表された研究論文では、Zero Liquid Discharge(ZLD)アプリケーションのための高度な前処理システムの開発について述べられている。ナノろ過、逆浸透、ディスクチューブ浸透を統合したこの最先端技術は、エネルギー消費を最小限に抑えながら、ZLDシステムで91%という驚異的な水回収率を達成した。さらに、多くの産業が、ファウリング、操作性、スケーリングの問題を低減するために前処理を好んでおり、それによってこの分野は、効果的なゼロ液体排出を達成するための重要な要素として確立されている。

システム別の内訳

従来型ZLDシステム

ハイブリッドZLDシステム

従来型ZLDシステムが業界最大シェア

本レポートでは、システムに基づく市場の詳細な分類と分析も行っている。これには従来型ZLDシステムとハイブリッドZLDシステムが含まれる。報告書によると、従来型ZLDシステムが最大の市場シェアを占めている。

ゼロリキッドディスチャージ(ZLD)市場の概要によると、従来型システムは世界市場で最前線にあり、その主な理由は、その信頼性が実証され、多くの分野で幅広く採用されているためである。このようなシステムは、一般的に熱晶析と蒸発プロセスを活用し、ほぼ完全な水回収を達成する能力から好まれている。さらに、このセグメントの優位性は、複雑な廃水管理において優れた効果を発揮することでも裏付けられており、厳しい排出規制や廃水量の多い部門にとって有利な選択肢となっている。

技術別内訳

熱ベース

メンブレンベース

サーマルベースが主要市場セグメント

本レポートでは、技術別に市場を詳細に分類・分析している。これにはサーマルベースとメンブレンベースが含まれる。報告書によると、サーマルベースが最大のセグメントを占めている。

ゼロリキッドディスチャージ(ZLD)システムの市場予測によると、熱ベースの技術は、主に工業廃水の極端なレベルの汚染を処理するのに有効であるため、世界市場で支配的な地位を維持すると予測されている。2024年6月に発表された研究論文では、太陽エネルギーを活用して淡水を生産する界面太陽熱蒸発法として知られる持続可能な熱ベースのZLDシステムの開発について詳述している。晶析装置や蒸発装置などの工程を含むこの技術は、水をほぼ完全に回収し、固形廃棄物を最小限に抑えることができるため、好まれている。この技術は消費エネルギーが高いが、複雑な廃液の処理に強いため、厳しい環境枠組みが義務付けられている石油・ガス、発電、化学などの分野で理想的な選択肢となっている。

最終用途産業別内訳:

電力

石油・ガス

冶金・鉱業

化学・石油化学

製薬

その他

電力が市場で明確な優位性を示す

本レポートでは、最終用途産業に基づく市場の詳細な分類と分析も行っている。これには、電力、石油・ガス、冶金・鉱業、化学・石油化学、製薬、その他が含まれる。報告書によると、電力が最大の市場シェアを占めている。

電力産業は、世界のゼロ・リキッド・ディスチャージ(ZLD)システム市場において最大の市場シェアを占めており、その主な要因は、大量の廃水を管理するという強い需要と厳しい環境ガイドラインである。特に火力発電所では、コンプライアンス基準を遵守し、環境への影響を低減するために、効果的な水処理ソリューションが求められている。この業界におけるZLDシステムの導入は、資源保護、水に関連する操業リスクの低減、持続可能性を重視する同部門の姿勢によってさらに後押しされている。

地域別内訳

ゼロ液体排出(ZLD)システムの世界市場シェア(地域別)

北米

アメリカ

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

北米が市場をリードし、ゼロリキッドディスチャージ(ZLD)システム市場で最大のシェアを占める

本レポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、中南米(ブラジル、メキシコ、その他)、中東・アフリカの主要地域市場についても包括的に分析している。報告書によると、北米はゼロ液体排出(ZLD)システムの最大地域市場である。

北米は、世界のZLDシステム市場において最大の地域市場を構成しており、その主な要因は、厳しい環境政策と、多くの分野にわたる旺盛な産業需要である。持続可能な水管理技術への多額の投資など、ゼロリキッドディスチャージ(ZLD)システム市場の最近の動向は、特に米国における地域市場の拡大をさらに後押ししている。米国環境保護庁によると、米国では毎日約340億ガロンの廃水が処理されている。さらに、先進的なZLDシステムの採用におけるこの地域の権威は、デジタル監視技術やエネルギー効率の高いアプローチの継続的な進歩によってさらに後押しされている。産業界が急速に環境コンプライアンスを優先していることから、世界市場における北米のリーダーシップは今後も維持されると予想される。

競争環境

市場調査レポートは、市場の競争環境についても包括的な分析を提供している。主要企業の詳細なプロフィールも掲載しています。ゼロ液体排出(ZLD)システム業界の主要な市場プレーヤーには、Alfa Laval AB、Aquatech International LLC、Condorchem Envitech、ENCON Evaporators、Evoqua Water Technologies、GEA Group Aktiengesellschaft、H2O GmbH、Hydro Air Research Italia Srl、Oasys Water Inc.、Petro Sep Corporation、Praj Industries Limited、Safbon Water Technology Inc.、Veolia Environnement S.A.などがあります。

(なお、これは主要プレイヤーの一部のリストであり、完全なリストは報告書に記載されている)

世界市場の競争環境は、戦略的提携や技術的進歩に後押しされた主要プレーヤー間の強固な競争によって表されている。例えば、2024年7月、廃水処理技術のプロバイダーであるUCC環境とVacom Systemsは、石炭火力発電所におけるサイト固有のゼロ液体排出需要に対応するためにカスタマイズされた高度廃水処理ソリューションを提供する戦略的パートナーシップを締結したと発表した。ゼロ液体排出(ZLD)システムの主要企業は現在、競争優位性を獲得するため、エネルギー効率が高く、費用対効果の高いソリューションの開発に力を入れている。さらに、市場参入と製品ポートフォリオの拡大を目的とした買収や合併も増加している。さらに、地域のプレーヤーは、特定の業界の需要に対応するためにカスタマイズされたソリューションを提供することで競争し、競争環境をさらに強化している。

ゼロ液体排出(ZLD)システム市場のニュース:

2024年5月、ゼロ・リキッド・ディスチャージ(ZLD)プロバイダーの大手であるヴェオリア・ウォーター・テクノロジーズは、中国での事業拡大と超純水・処理水要件への対応によるサービス向上の戦略的動きとして、中国初の再生プラントを発表した。さらにこの施設は、食品・飲料、電力、マイクロエレクトロニクス、石油化学、医薬品などの分野に処理水を提供する予定です。

2024年2月、水処理およびZLDシステムプロバイダーとして有名なスエズ(SUEZ)は、ジャカルタの水処理プラントであるブアランIIIと契約を締結し、技術顧問サービスと水処理プロセスに不可欠な機器を提供しました。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要業界動向

5 ゼロ液体排出(ZLD)システムの世界市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 市場予測

6 プロセス別市場構成

6.1 前処理

6.1.1 市場動向

6.1.2 市場予測

6.2 ろ過

6.2.1 市場動向

6.2.2 市場予測

6.3 蒸発・晶析

6.3.1 市場動向

6.3.2 市場予測

7 システム別市場内訳

7.1 従来型ZLDシステム

7.1.1 市場動向

7.1.2 市場予測

7.2 ハイブリッドZLDシステム

7.2.1 市場動向

7.2.2 市場予測

8 技術別市場内訳

8.1 サーマルベース

8.1.1 市場動向

8.1.2 市場予測

8.2 膜ベース

8.2.1 市場動向

8.2.2 市場予測

9 最終用途産業別市場内訳

9.1 電力

9.1.1 市場動向

9.1.2 市場予測

9.2 石油・ガス

9.2.1 市場動向

9.2.2 市場予測

9.3 冶金・鉱業

9.3.1 市場動向

9.3.2 市場予測

9.4 化学と石油化学

9.4.1 市場動向

9.4.2 市場予測

9.5 医薬品

9.5.1 市場動向

9.5.2 市場予測

9.6 その他

9.6.1 市場動向

9.6.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード: SR112024A4812